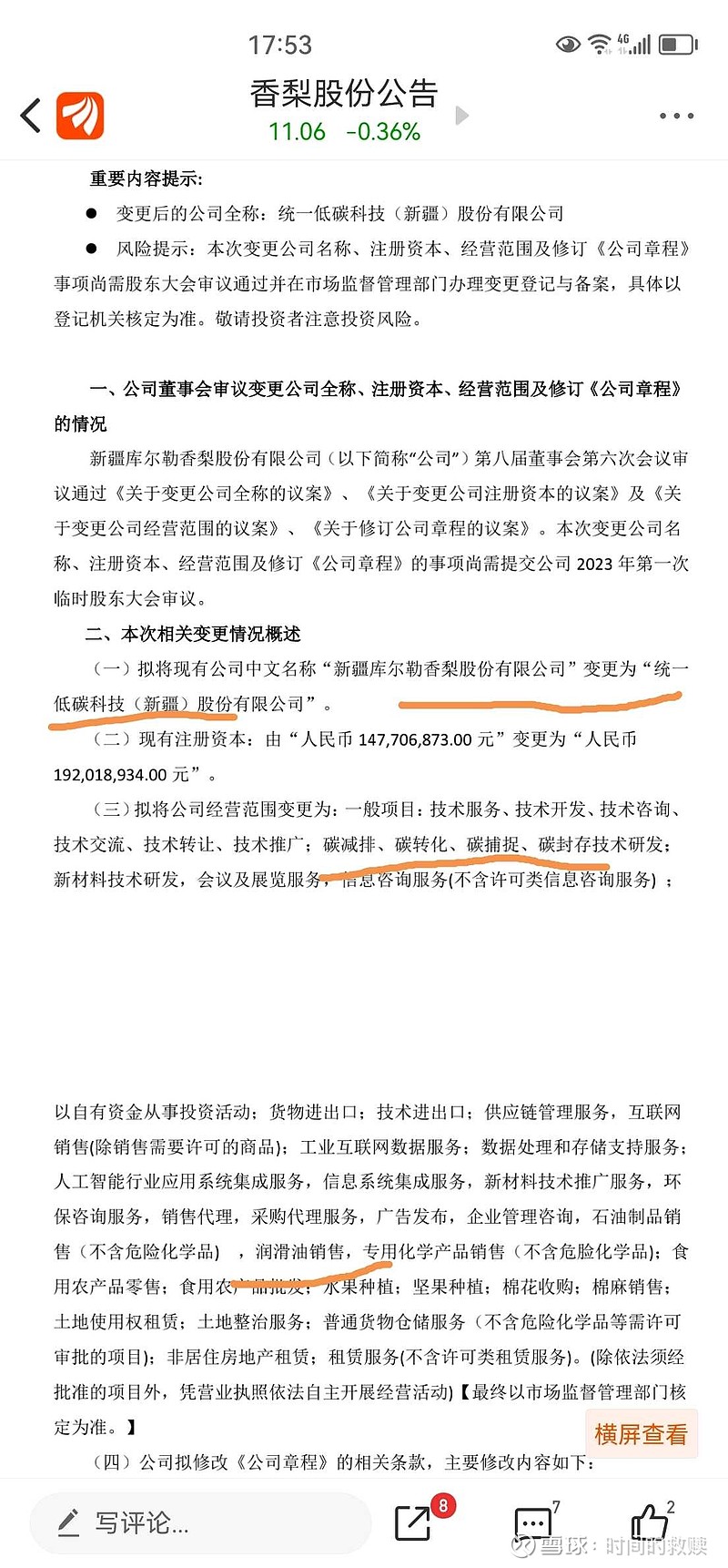

$香梨股份(SH600506)$ 牛逼plus了!公司收购统一石化后,主营已经不再是梨子了,改名是预期之中的事情。统一石油化工有限公司以生产“统一” 牌润滑油系列产品享誉市场,拟更名为统一低碳科技,那证券简称是统一科技还是统一股份呢?把低碳放了进去,从经营范围可以看出,公司把低碳相关业务放在了最前面,而润滑油销售后置了,感觉后面还有大动作。足以窥见公司积极行动将低碳进行到底的决心。统一石化以科技为基础推动低碳产品升级,以此加固“绿色减碳”技术底座。作为我国工业及交通领域的低碳润滑产品供应商,统一率先出击,投资建立了技术实力领先的T-lab低碳润滑研究院,率先开展低碳技术创新,对外发布低碳品牌战略,开启全新的统一低碳之路。统一润滑油作为一家国内积极践行低碳品牌战略的能效润滑供应商,面对本世纪以来的巨大工业变革,已先后为工业企业推出多款低碳高效的能效润滑产品,其中包括势威重负荷齿轮油势威低碳抗磨液压油、统一势威/特力格工业齿轮油,势威低碳涡轮机油等多款润滑产品。与此同时,这些产品均荣获国际权威的认知机构SGS和bsi的减碳认证,成为符合国际减碳标准的润滑油品牌。在帮助企业减少碳足迹的排放的同时,还能降低企业生产中的碳排放权,降低企业生产中的成本,助力企业早日实现碳中和排放目标,用低碳技术创造绿色未来。如今在T-lab低碳润滑研究院的技术支持下,统一润滑油已先后为工业和交通领域打造了一系列性能突出的低碳润滑解决方案。能为冶金、水泥、电力、通用制造、交通运输等各大行业领域实现绿色转型提供保障。

香梨股份最大的看点在于收购的石化以及后续信达对于上市平台的运作。定增已经完成,控股比例已经达到了41%,如今公司名称也即将变更,作为信达旗下最小的上市平台,在信达的操盘下,会不会成为下一个大牛股呢?至少是具备核心概念碳中和碳排放的,也有核心资产大名鼎鼎的统一润滑油品牌,随着原油价格的下降和疫情的好转,影响统一业绩的两大因素逐步改善,所以长期逻辑是成立的!短期来看,是否有溢价呢?拭目以待!

全部讨论

从东财转发一段别人的评论,我认为说的不错,供大家参考:1.$香梨股份(SH600506)$ 本次增发后,深圳建信为公司控股股东,持股比例为23.08%;新疆融盛投资有限公司持股数量不变,持股比例由 23.88%减少至 18.37%。深圳建信为新疆融盛的间接控股股东,合计持有公司总股本比例为 41.45%。背后的大股东就是信达、财政部!结合前几天文件精神,鼓励央企国企利用资本市场做大做强市值!目前这样的股权结构是开展后续资本运作最佳的也是最起码的!如今上市公司成功赶在12.31前做完所有工作,为明年打下良好基础了!

2.目前香梨现金5亿,市值21亿,年营收25亿!常规情况润滑油业务行业净利率有8—15%,弹性大的原因主要是基础油采购价变动!另外由于香梨股份是向大股东借款6亿和银行并购贷款6.5亿实现对统一润滑油资产的100%收购的,目前还需每年支付利息7000万,第三季度营收只有4.3亿有少开票可能,故三季度亏损8900万(因为当时增发事未定,有做高存货与应收款,不开票少记销售故减少利润、骗人下车的嫌疑),如果第四季度销售达九亿,就完成了全年25亿的预期了(去年22亿)!在疫情期间能够有这样的业绩也说明了统一润滑油在行业里的地位与许多优势了,毕竟润滑油也是刚性需求!拼的就是市占率!

3.盘面反应,前十大股东这一年来保持了高度的持仓稳定性,股价不活跃的原因就是缺少强力机构资金进驻!这也和香梨曾经被误判为ST有关,实际上许多机构根本就没有发现香梨这样的袖珍好股,历史上许多超级大牛股都是从20亿左右市值开始蓬勃发展壮大的!一个很简单的道理,大股东深圳建信最新在香梨上投资了十几亿现金,会让公司市值停留在21亿吗?后续会不会采取动作我们无法知道,但可以肯定的是等到市场知道时,他也早就不是21亿了!

4.最新经营范围更改比改名字更有价值!不展开!

$祥源文旅(SH600576)$ 注入旅游资产,在发布公告拟进行公司名称等变更公告后第二天主力拉了个涨停板。明天$香梨股份(SH600506)$ 会不会有板呢?

我吹的上一个重组且改名的是祥源文旅,在一波趋势后今天已经涨停了。统一股份啥时候启动呢?

明天可能又要大涨了!主力这段时间吸筹动作太明显了。这两天都是盘中砸,等不坚定的散户割肉后又拉起来。今天午盘就已经表面主力的拉升态度了!明天开会,主力一直踩着时间点在操盘!

看到有人无脑跟买,在这里再次声明一下,文章仅仅代表个人思考,不作为投资依据。若据此买入,后果自负!

从银宝山新到祥源文旅,东北制药,安妮股份,再到如今的$香梨股份(SH600506)$ 和$双箭股份(SZ002381)$ ,这几战搞得我有点飘了,吹一下自己,虽然神剑股份目前被套,但是总体胜率还是不错,毕竟在这么弱的市场里。看来付出终究有回报啊!目前第一大仓位是梨子,26 号进,27大幅加仓。第二大仓位双箭股份27号进的。目前都还没走!梨子涨停,从封单来看这么小的盘子有10几万手封单,还是不错。

公告没有提到变更证券简称,那么近期一定会有新的公告出来