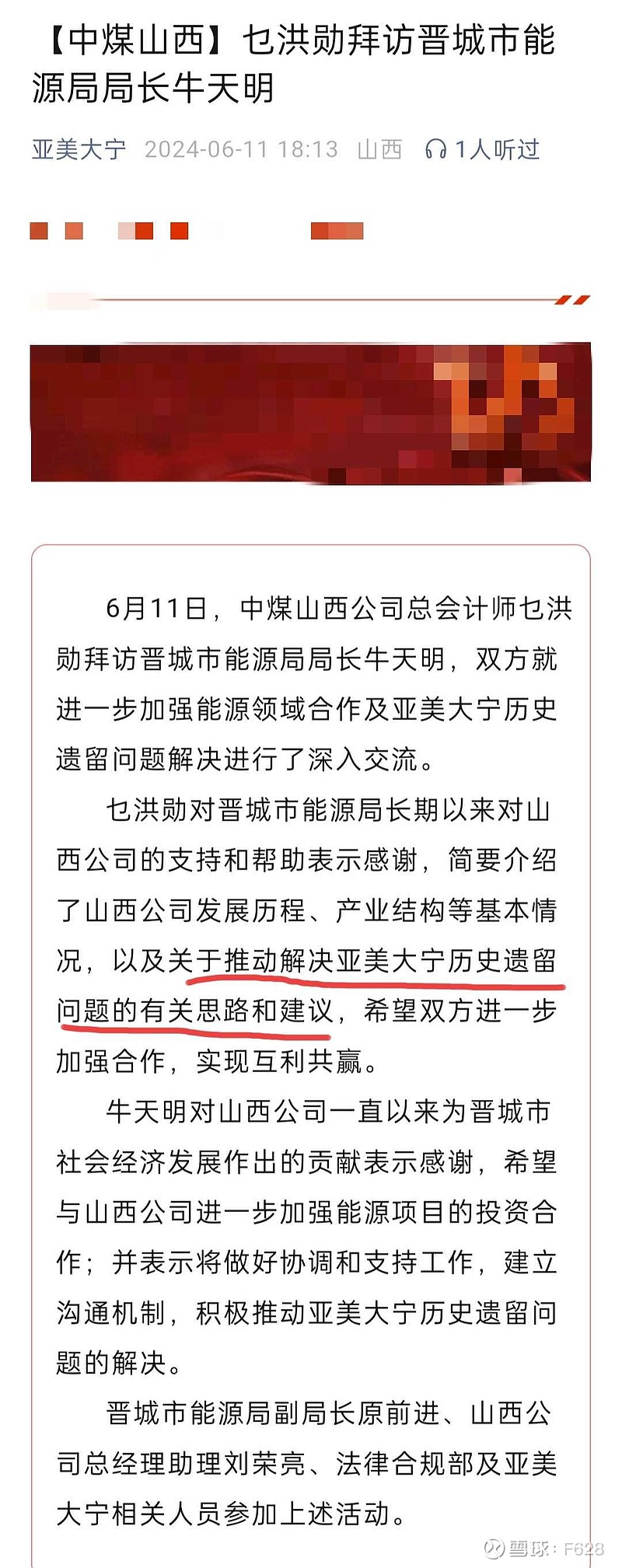

从近期中煤山西公司的报道看,大宁煤矿股权问题中煤还是比较急的,多次去拜访晋城的相关单位和人员。央企下访地方,说明谈判兰花是有优势的,有谈判筹码的。今年解决股权问题,收回控股权是大概率的,明年正常的大宁煤矿将大大增加兰花的利润。

煤炭资源注入也是肯定的,夹缝资源注入和市场竞拍资源,今年大概率有收获。重点看有没有大型的整装资源公开协议收购,毕竟已申请三大块煤井。兰花这几年以上规模为主,符合爆发式成长,成长性是煤炭板块最大的。

煤化工改造是有利的,虽然要花些钱,但就京津冀及周边而言,煤化工产业是收缩的,能留下本身就是利好。升级改造后,盈利是肯定的,吨成本下降200多元,煤化工产量也会增加。煤化工由长期亏损转为长期盈利,一正一负,年贡献3-4亿净利润是没问题的。

今年的业绩和分红没什么特别的期望,对于爆发式成长公司,成长性与业绩和分红是不可兼得的。如果有人拿业绩和分红说事,不是蠢就是坏。

兰花的主要问题还是管理层的问题,其他还是特别优秀的。从发展轨迹研判,是十分好的投资标的。这几年的规模壮大后,正好迎来中国煤炭产量下降,煤炭价格新一轮上涨。