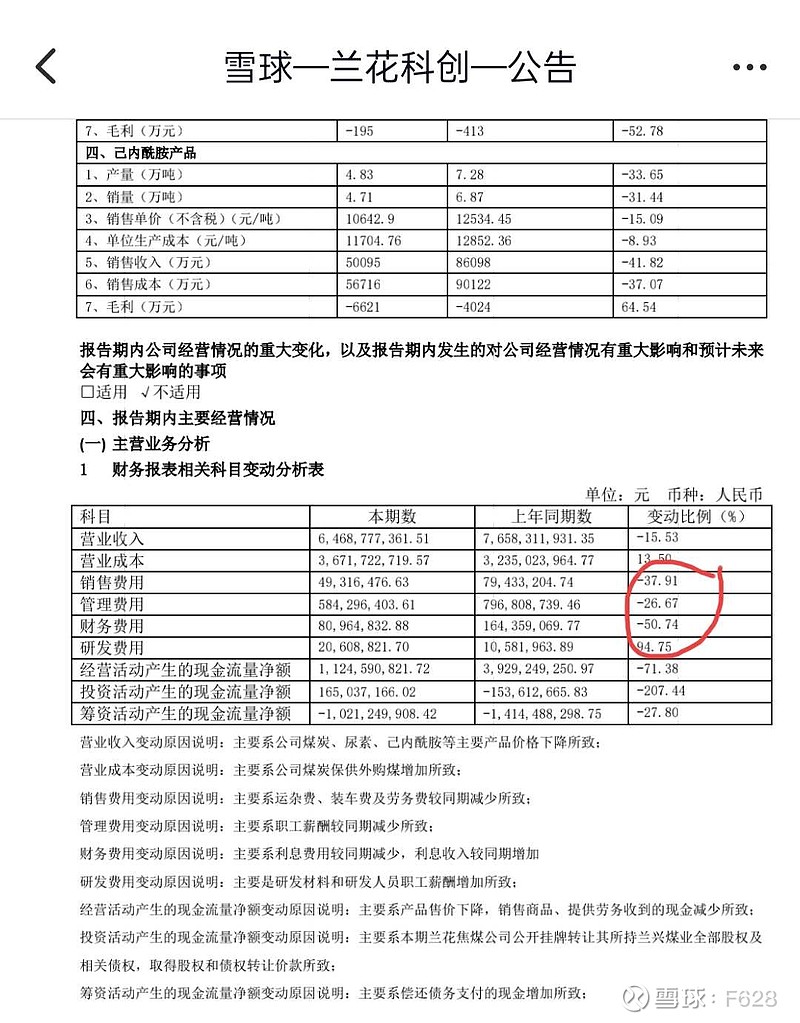

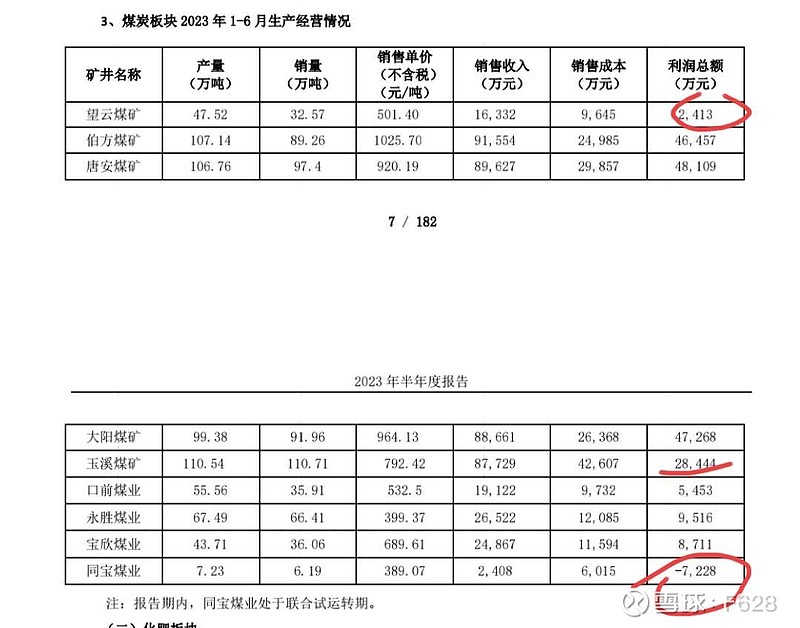

三费已大幅下降,当然还有下降空间,这也是我个人倾向有成本下降空间的,而不是成本低的煤炭股。其次,玉溪,望云,同宝几乎还没有贡献利润,这也是明年贡献新增利润的主力。第三,煤化工的亏损依旧,明年技改完基本盈亏平衡,亏损大头在于长期停产亏损,明年技改后不用因环保停产,这块也变相增加利润。第四主力煤矿吨煤成本大幅下降,特别是玉溪煤矿,其他主力煤矿吨煤成本已降到280元,永胜吨煤成本到了188元,煤矿因留有库存,实际成本下降更多,吨煤成本有继续下降空间。

从中报看,基本符合之前的判断趋势,产销量大增,吨煤成本下降,三费大幅下降。即销量大增,成本下降,出血点转盈利点。另外,保供不影响兰花的任何一个煤矿,哪怕口前动力煤都不影响,几乎一分钱利润都没有影响