#可转债# #可转债下修# $百畅转债(SZ123175)$

我是段帅,一名可转债投资者,深研可转债的投资,欢迎您关注我!

今天给大家分析一下百畅转债提议下修的投资价值

一:百畅转债分析

百畅转债 123175 ,发行规模4.2亿,到期时间2029年2月22日,还是5.1年到期,23年8月28才进入转股期的,是一个上市不足一年的可转债,到期赎回价为112元,目前价格113.9元,转股价值约80元左右。

公司在1月5日提议下修了,由于提议下修利好原因百畅转债1月4日收盘价110.4元,1月5日开盘115元,最终收盘113.9元,上涨3.18%,那么公司本次提议下修我们有投资的机会吗?

下面就详细给大家分析一下:

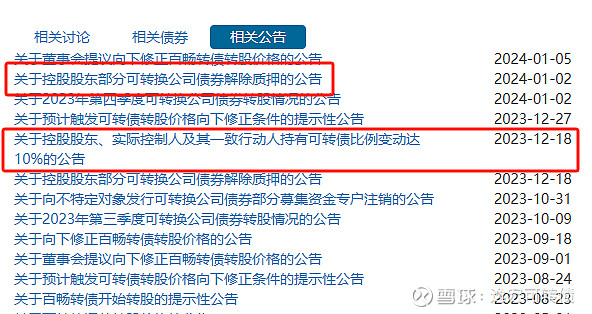

1,公司本次已经是第二次提议下修了,8月28号进入转股期,公司8月就提议下修,9月18股东大会下修能过,并基本上下修到底了,第一次提议下修的时候我也有写过分析文章,并且我也持有套利了,当时大股东持有40%左右可转债,需要减持所以提议下修了!

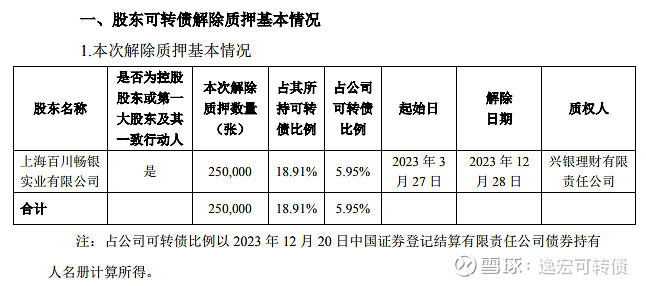

2,在下修后公司并没立马减持,而是12月18日才减仓,并且最大股东仅减持了5%左右,而在1月2日最大股东又解除了可转债质押。

3,从公告中可以看出,本次解除质押25万张可转债,只有6%不到,那么公司又提议下修了,很明显本次下修又是为了减持做准备的,所以本次下修大概率是会通过的并下修到底的。

二:百川畅银( 300614)分析

1,公司介绍

河南百川畅银环保能源股份有限公司的主营业务是沼气发电业务。公司主营业务收入来源于垃圾填埋气发电业务。截至2021年12月31日,公司在河南、安徽、湖北、浙江、广东等省份(直辖市、自治区)投产运营94个沼气发电项目,并网装机容量188.01MW,按照运营项目数量和并网装机容量计算,公司在国内沼气发电行业居于前列。

2,经营情况

营业收入,近五年都在4到5亿之间,虽然有下降趋势,但下降并不明显,20年最高5.19亿,22年4.45亿,相差0.74亿。

净利润2022年下降较大,2023年估计更惨,但至少为正,虽然不是太优秀,但公司没有经营性风险,我们主要投资的是可转债,公司还款压力越大但又不会出问题的是最好的。

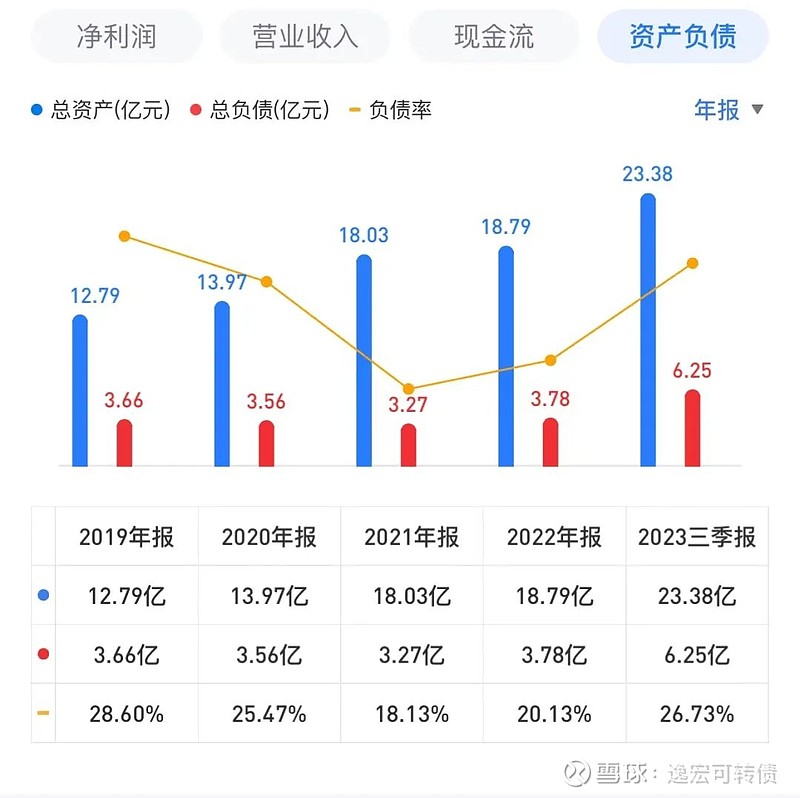

公司资产负债方面一直保持在25%左右,这种负债情况非常好,不怕资不抵债,也不会存在负债过高的风险。

3,还款能力分析

通过爱问财查询到,公司目前账上现金仅有2.38亿,短期借款1.9亿,长期借款0.23亿,还有2.5亿的债券,虽然债务不多,但公司现金也不太足,这点从公司质押可转债上面就能看出来了,公司比较缺钱的。所以公司大概率是会减持手中可转债换取现金,另外可转债也是很积极的促转股,这样就可以不用还4.2亿规模的可转债了!

三:提议下修后的机会分析

公司发行的可转债才不到一年,就二次提议下修,这种公司我是非常喜欢的,比起很多公司,长期不下修,到最后一年了才这被逼的下修好多了,虽然我们知道公司下修是为了减持,但每一次的下修也降低了转股价,对以后的强赎提供了很大的方便。

目前百畅转债价格113.8元,转股价为24元,转股价值为80元左右,如果公司下修通过并下修到底,那么新的转股价大约为19.5元,对应新的转股价值为97元左右,对应的合理价为122元到124元左右,还是至少有8元左右的利润空间。

当然,公司也可能下修不到底,如果下修到20元,那么新的转股价值约95元,对应的可转债新的合理价为120元,还是有很不错的收益哦。

四:风险提示

1,下修不通过,虽然提议下修后不通过的概率不大,但目前还是有个别 转债提议下修后并没通过。如果下修不通过,那么转债价格在正股没有大波动的情况下,可能会跌到110元左右,短期会有一个3到4元的浮亏,不过长期来看也是没什么风险的,必尽现在大盘处于低位,后续行情回暧正股上涨转债也会跟涨的。

当然,也可以在1月22日下修大会之前卖出,大概率到1月22号左右转债的价格能有116到118元。

2,下修不到低,如果下修到低,转债的新转股价值约为97元左右,合理价在122元到124元左右,如果下修不到底,只要下修了折中算新转股价值约在90元左右,对应合理价为116元左右。也还是有利润的。

综上所分析,我认为百畅转债此次提议下修后113.9元的价格投资价值比较高,如果下修结果出来后是下修到底了,那么后续强赎可能性也非常大,作为下修短期套利的可以在122元左右卖出,作为长期投资者可以持有到公司完成强赎,到时候价格应该可以上140元左右。

分享一句话“买得便宜是硬道理”

全文完。

---喜欢的朋友可加关注,一起学习一起进步。

注:以上观点,仅个人分析,不构成任何投资建议,投资有风险,入场需谨慎,请独立思考。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处,欢迎喜欢的朋友转发分享。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负