我是段帅,一名可转债投资者,深研可转债的投资,欢迎您关注我!

今天给大家分析一下荣23转债,提议下修之后的投资价值如何。

一:荣23转债介绍

荣23转债,发行规模5.76亿,2023年9月13日上市,还没过入转股期,24年2月26日才进入转股期,目前转股价值80元,价格118.126元,到期赎回价为115元。

11月7日公司公告提议下修荣23转债的转股价格,股东大会定于12月8日(6天后),通常在还没进入转股期或刚进入转股期就提议下修的可转债,多数情况是大股东为了减持,可转债能卖一个好价格而提议下修。

从可转债的10大持有人明细中可以看到,公司大股东确实持仓荣23转债,加起来一共持有57.838%,持有比例和规模都比较大,所以可以初步判断本资提议下修大概率就是为了减持而下修转股价格从而提高可转债的转股价值及价格。

二:公司介绍

1,公司简介

浙江荣晟环保纸业股份有限公司的主营业务是以再生纸生产为龙头,集废纸回收供应、热电联产、再生环保纸生产、纸板纸箱制造于一体,主要产品包括牛皮箱板纸、高强瓦楞原纸、瓦楞纸板和蒸汽等,核心产品为牛皮箱板纸、高强瓦楞原纸和瓦楞纸板三大类包装纸板。公司被评为“浙江省高新技术企业创新能力百强”和“资源与环境技术领域十强”,并入选第四批国家级绿色工厂名单和第四批国家“万人计划”。

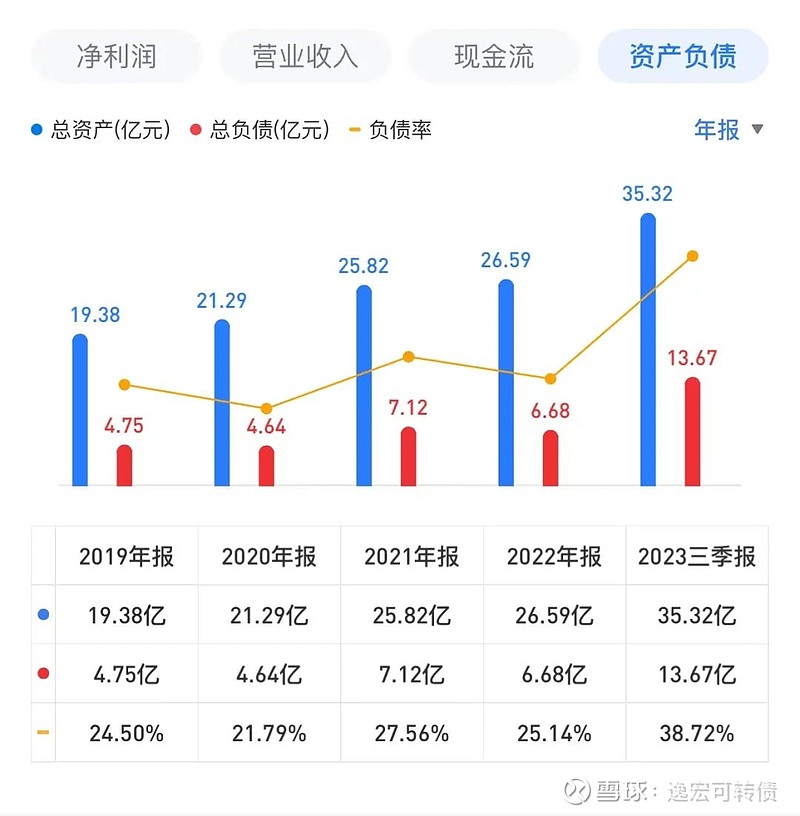

2,经营情况

从公司近五年净利润来看,公司每一年都有2.5亿左右的净利润,虽然2022年有所下降,但净利润依然为正,说明公司经营的非常好,每一年都是有钱赚的。

从公司的资产负债情况来看,负债都保持在25%左右,2023年有所增加,到了38.72%。但负债依然较小,处于40%以下的安全区间,没有负债压力。

从公司分红情况来看,每一年都有持续分红,说明公司确实赚到了钱并且很大方拿 真金白银出来分红给股东。

通过爱问财查询到公司的财务情况,目前账上货币现金为11亿,而短期借款仅5亿,应付债4.8亿,公司还款压力不大,而可转债目前才上市二个月,到期还有6年,可以不考虑还可转债的压力。

三:本次下修的目的及机会

经过上面分析,我们知道,公司经营情况非常的好,净利润每年为正,公司财务账上资金也比较足,是一个比较优秀的公司,而公司今年发行了荣23转债,说明公司有融资需求,并且公司之前也发行过可转债。

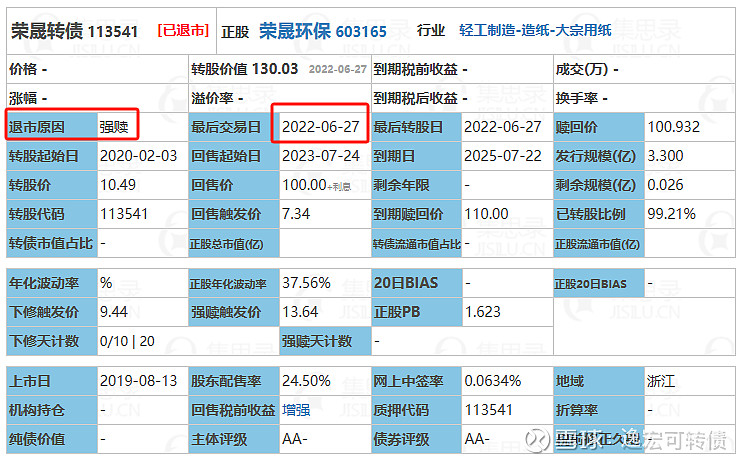

荣晟转债 113541,发行规模3.3亿,上市日期19年8月13日,最后交易日2022年6月27日,存续时间2.9年,去年刚强赎退市,今年就又发行了一个5.76亿的可转债,所以公司是不可能想着还钱的,大概率是想让大家转股不用还钱,因为去年是有钱还的,而公司选择了强赎转股,并没选择到期还钱,并且去年刚强赎退市,今年又发行一个新的可转债,所以公司的目的很明显,就是要借钱不还。

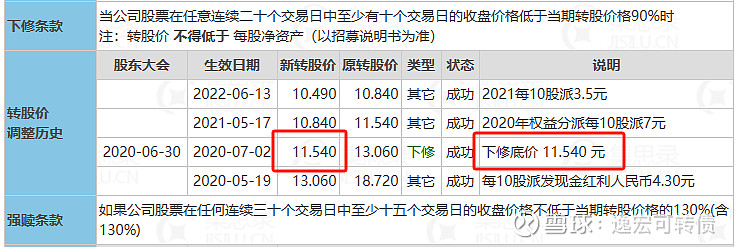

从之前老的可转债我们可以看到,公司也下修过一次,并且直接下修到底了,说明公司还是很愿意下修的,也很愿意让大家转股。

那么本次荣23转债,刚上市二个月满足了下修条件后,公司就直接提议下修了。公司对可转债的转股价下修是十分的积极的,所以可以判断公司本次下修是比较有真诚实意的,一方面是后期大股东减持也能有一个好的价格,另一方面为以后强赎转债作更好的准备,本次下修至少有90%的可能会下修到底。

四:下修不通过或不到底的风险

虽然经过上面的分析,认为公司本次下修的目的和动力都足够让公司下修到底,但还是会有下修不通过或下修不到底的风险,那么如果公司本次下修不成功,有哪些风险呢?

荣23转债,上市二个月还没进入转股期,目前流通规模为2.4亿左右,虽然不小,但也不算太大,目前转股价值为80元,就算不下修,那么对应的合理价格应为115元到116元左右,大约会有一个2元的下跌,并且到期赎回价为115元,所以就算下修不成功,短期也只有一个2元的浮亏,如果后期正股上涨转债的价格还是一样有希望涨到120元左右的。

所以风险不是太大,基本可以接受。

如果公司本次下修成功,并下修到底,那么对应的新转股价值大约为96到98元左右,对应的合理价格为123到125元。

另外还有一点,去年的老转债的的转股价为11.5元,按公司的情况,本次下修后如果正股继续下跌,下次还是会在提议下修的,所以我认为荣23转债的投资价值大于风险!

今天就分享到这里

全文完。

---喜欢的朋友可加关注,一起学习一起进步。

注:以上观点,仅个人分析,不构成任何投资建议,投资有风险,入场需谨慎,请独立思考。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处,欢迎喜欢的朋友转发分享。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负