#可转债# $吉视转债(SH113017)$

我是段帅,一名价值投资者,深研可转债的投资,欢迎您关注我!

可转债是一个非常好的投资工具,简单说一下可转债的特点:

可转债是上市公司发行的一种可转换成公司股票的债劵,面值100元,有回售条款在一定条件下可以以100元的价格回售给上市公司,有到期赎回价,到期后公司按照约定的到期赎回价赎回手里的可转债,还有下修条款,公司可以通过下修提高可转债的转股价值,还有强赎条款,强赎条款是当可转债满足一定条件时,公司强制赎回可转债!

今天给大家聊聊吉视转债下修后的强赎路怎么走

一、吉视转债分析

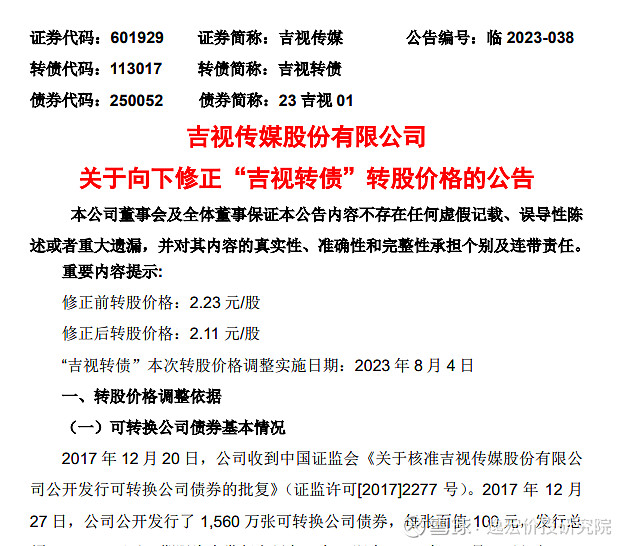

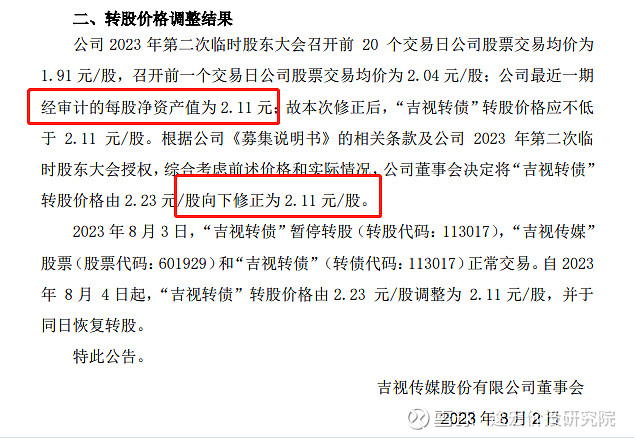

吉视转债 (113017),发行规模15.6亿,目前剩余未转股规模11.349亿,到期时间2023年12月27日,还有0.4年到期了,公司8月2日股东大会下修通过,下修后的新转股价为2.11元,对应新转股价值为96.68元。今天市场给出了110元的价格,溢价率为13.77%。

公司公告下修结果为2.11元,并不是公司不想下修到低,只是受净资产原因,最低只能下修到2.11元,这他是之前长时间一直不下修的原因,市场也早就预期,所以下修后吉视转债价格并无明显变化。

二、吉视转债在最后0.4年下修是想强赎吗

说实话,每一个发行了可转债的公司都想强赎,所以这个问题不用太多纠结,强赎是决对的,只是有些公司经营能力实在太差,6年时间都没办法完成强赎。

通过爱问财查询到,吉视传媒账上货币现金只有5.59亿,短期借款8.5亿,长期借款30.05亿,可转债12月应还11.349亿,这么来看,公司是拿不出11亿的现金来还款的,所以公司才把转股价下修到了最低价2.11元了。

从公司的负债表我们可以看出,公司资产负债率为53.2%。算是比较好的,这点可以完全不担心公司像搜特转债一样不还钱退市场,至少近半年不会退市了。

那么问题来了,公司不会退市,总资产也高到总负债,但公司账上又没钱还,怎么办呢?

三、吉视转债后续发展的可能性

那么吉视转债最后0.4年如何发展呢,以什么方法退市呢,我们分析一下它的几种可能性。

1,到期还款,吉视转债到期赎回价为106元,那么从现在起吉视转债价格不会在低于106元了,后面会随着时间越来越短,看转股价值变化,如果转股价值低于106元,则价格越来越接近106元,直到到期还款(这种可能性非常小)。

2,顺利在最后4个月内完成强赎,目前吉视转债最新转股价为2.11元,那到如果要达到强赎条件,公司正股价必需从2.04元上涨到2.75元以上并保持15天,需要上涨幅度为34.8%,如果是这种情况,吉视转债转股价值高于110的时候,溢价率会非常的低,大约保持在2%到6%之间。所以可转债价格上涨也是十分慢的。

3,后期让吉视转债转股价值高于106元以上,达到110元左右的转股价值,这样投资者也多数会转成股票拿到110元左右的价格比到期106收益还是会高一点,这也是为何目前吉视转债价格一直在109到110无左右的原因。

四、总结

其 实,最后吉视转债不管是哪种可能完成退市,目前来看确定性都非常小,如果没持有的还是不要碰了,目前买入赌性较大,如果正股不能很好的表现上涨,那么吉视转债的投资基本上也就不能赚到钱了,从此债可以看出,在没有非常大的确定性的时候,我们不要投资还有一年到期的可转债因为85%的可转债三年内就完成强赎了,前在五年都不能强赎的,最后一年强赎的能力不值得信任。

今天的分享就到这里,希望大家认真学习可转债的知识,这样才能从可转债市场中赚到理想的收益。

全文完。

---喜欢的朋友可加关注,一起学习一起进步。

注:以上观点,仅个人分析,不构成任何投资建议,投资有风险,入场需谨慎,请独立思考。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处,欢迎喜欢的朋友转发分享。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。