$嘉元转债(SH118000)$ $金诚转债(SH113615)$ $山石转债(SH118007)$ #可转债#

关注我,可转债投资不迷茫,每天为您提供可转债实时资讯及重要信息!

一、7月27日市场收盘转债表现

(1)全市场可转债共计:502只

(2)下跌家数:274只

(3)上涨家数:228只

(4)转债上涨比例:45.42%

(5)转债指数涨幅:-0.238%

(6)涨幅中位数:-0.08

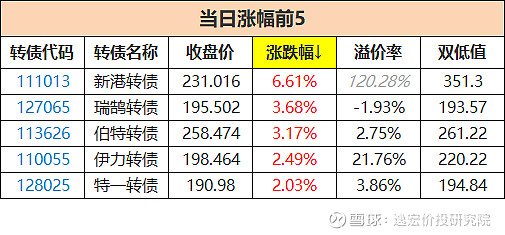

(7)涨幅最大:6.61% 新港转债

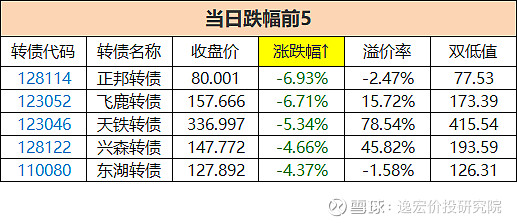

(8)跌幅最大:-6.93% 正邦转债

(9)27日转债市场速览:当日涨幅前五以及当日跌幅前五

二、转债申购上市

28日分别有2只可转债申购。

(1)金铜转债(113068):7月28日申购,发行规模14.5亿,属于“有色金属-工业金属-铜”行业。

(2)天源转债(123213):7月28日申购,发行规模10亿,属于“环保-环境治理-水务及水治理”行业。

(3)星球转债(118041):7月31日申购,发行规模6.2亿,属于“机械设备-专用设备-能源及重型设备”行业。

(4)东宝转债(123214):7月31日申购,发行规模4.55亿,规模较小,属于“医药生物-生物制品-其他生物制品”行业。

三、转债下修情况概述

(1)红相转债(123044):本次不下修,且未来1个月不下修。

(2)闻泰转债(110081):本次不下修,且未来3个月不下修。

(3)西子转债(127052):本次不下修,且未来3个月不下修。

(4)江山转债(113625):本次不下修,且未来6个月不下修。

(5)三力转债(128039):距离下修至少还需1天。

(6)嘉元转债(118000):距离下修至少还需1天。

(7)蓝盾转退(123015):距离下修至少还需1天。

(8)甬金转债(113636):距离下修至少还需1天。

(9)德尔转债(123011):距离下修至少还需1天。

(10)山石转债(118007):距离下修至少还需1天。

四、转债强赎情况概述

(1)金诚转债(113615):公告不赎回,且未来六个月内公司均不行使提前赎回权利。利好转债。

(2)福能转债(110048):至少还差1天满足强赎条件。

(3)东湖转债(110080):至少还差1天满足强赎条件。

(4)嘉泽转债(113039):至少还差3天满足强赎条件。

(5)通光转债(123034):至少还差5天满足强赎条件。

(6)巨星转债(113648):至少还差7天满足强赎条件。

(7)润达转债(113588):至少还差9天满足强赎条件。

五、转债资讯

可转债下修一直是一个套利的技术活,因为提前埋伏了,成功提议下修了,投资者可以在短期内赚到相对较乐观的收益,但也有很多可转债公司满足下修条件后并不下修,这让很多投资者都非常的失望。

例如今天满足下修条件的可转债,西子转债、红相转债和闻泰转债等都公告不下修。

那么在接下来几个快满足下修条件的可转债中有值得博弈下修的标的吗?

【1】甬金转债

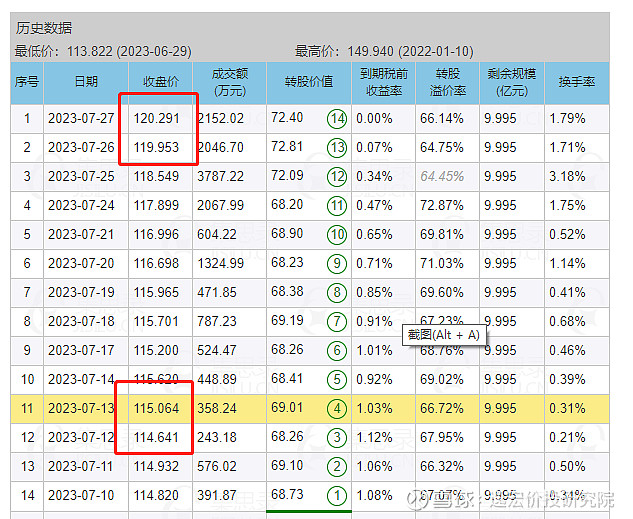

转股价值72.4元,溢价率66.14%,溢价率较高,剩余规模9.995亿,剩余年限4.384年,属于“钢铁-特钢Ⅱ-特钢Ⅲ”行业。

甬金转债从开始计算下修时间起,价格就从114元多上涨到了120元,基本上已经把下修利好空间上涨完了,此时进去已经晚了,就算提议下修后合理价格也是120元左右,如果公司不下修,价格则跌回116元左右。

【2】山石转债

转股价值80.75元,溢价率57.99%,溢价率较高,剩余规模2.673亿,规模较小,剩余年限4.658年,属于“计算机-软件开发-横向通用软件”行业。

山石转债是一个小规模债,价格一直在130元左右,所以下修与不下修都不会对价格产生太大影响,无利可套不关注。

【3】德尔转债

转股价值59.85元,溢价率100.65%,溢价率高,剩余规模2.50.6亿,规模较小,剩余年限0.978年,属于“汽车-汽车零部件-其他汽车零部件”行业。

德尔转债还有0.9年就到期了,也是一个小妖债,目前价格上涨到了120元,估计本次不会下修,就算下修也不会对价格产生太大影响,无利可套不关注。

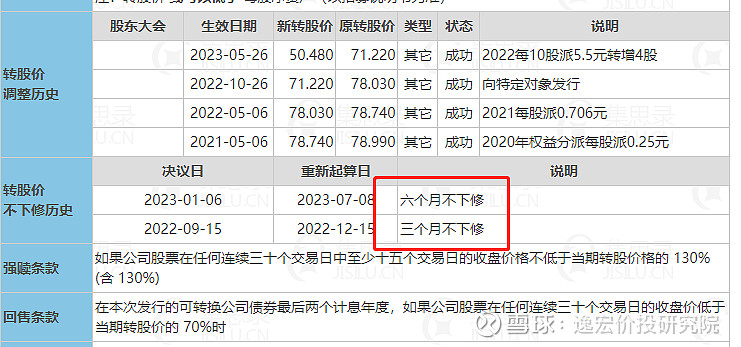

【4】嘉元转债

目前价格109.302元,转股价值47.25元,剩余年限3.581年,属于“电力设备-电池-锂电池”行业。此前分别公告了三个月、六个月不下修,那么本次会下修吗?

其实,下修与不下修都是公司股东决定的,所以我们并没有100%确定的事,只能从各方面分析一下下修的可能性以及不下修后的结果。

(1)嘉元转债:处于行业电力设备-电池-锂电池,此行业近年来受各种原因影响整体向下跌幅非常的大,不仅这一家公司,其实公司也都是如此,但什么时候涨起来,还真不一定。

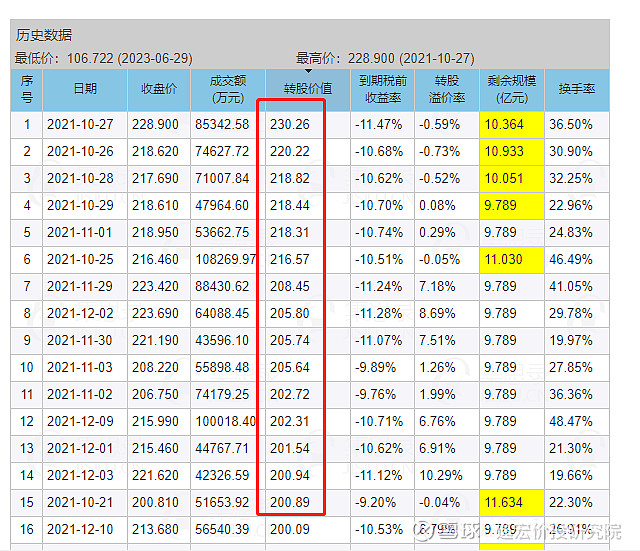

嘉元转债在2021年10月至2022年2月其间,转股价值高达200元,已经满足了强赎条件,但公司并没强赎,想必那会正股正处于行业热门期,是股价的高位吧。

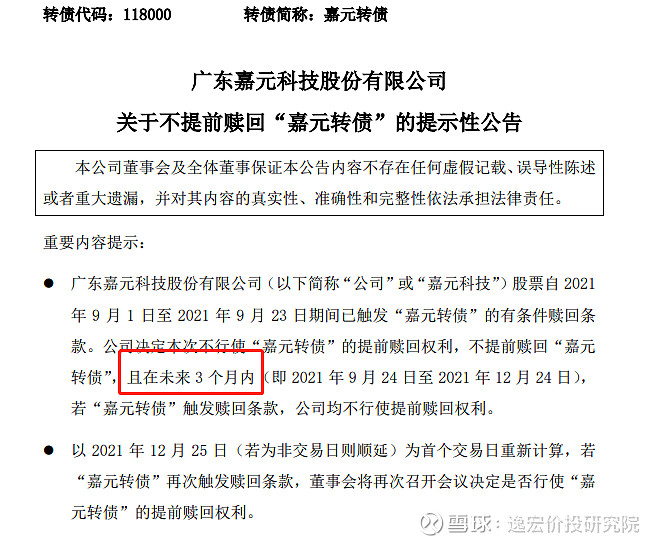

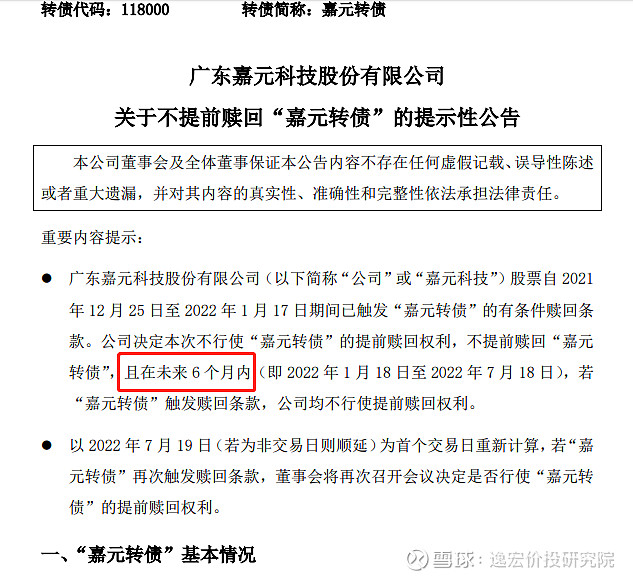

公司在2021年9月及2022年1月二次公告不强赎。

2021年9月公告三个月内不强赎。

2022年1月公告了6个月内不强赎。

所以,对于之前有机会强赎,而并没强赎的公司来说,现在基本上也不会下修来降低转股门槛了。因为公司相对来说比较有信心在后面的时间里公司股价上涨,完成强赎。不过凡事没有绝对的,说不定公司本次就提议下修了也可能。

我们来看一下公司的财务问题。

经过查询,公司账上现金也较多,高达23亿,而短期借款+长期借款+应付债券,仅为21亿,公司无还款压力,并且公司近二年的净利润也高达5亿,不过2023年一季报利润确大幅下降,这也是公司股价从最高127元跌到今天的23元的原因。所以,本次公司是否下修是不太确定的,并没有太大把握,不过可转债现在的价格相对来说是比较低位的。

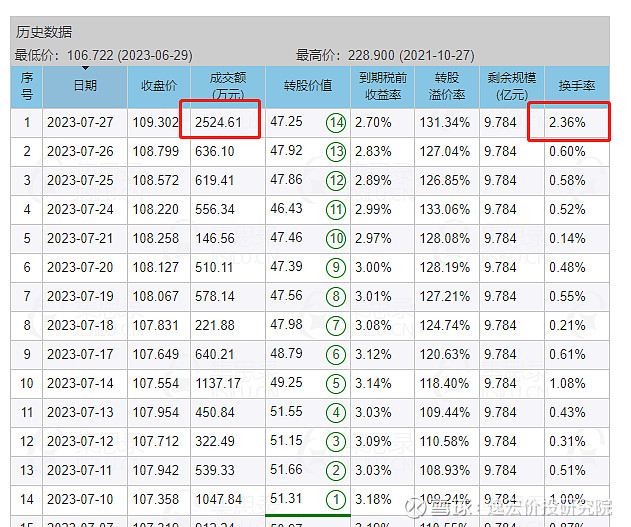

以目前的转股价值来算,就算本次不下修,合理价格也有107.5元,跌幅2元空间,如果提议下修合理价则为114元左右,有4元利润,并且公司质地比较好,后期正股上涨也是可以带动可转债上涨的,那么现在109.5元参与博弈下修,可以说短期风险不确定,但长期是没有什么风险的,公司可转债到期赎回价还115元呢,目前也是处理正收益中。从今天的成交额来看,是平时的4倍,换手率也从原来的0.5%左右提高到了2.36%,看来市场还是很多人看好本次的下修。

总结:嘉元转债本次是否下修具有不确定性,占50%的可能吧,但目前价格109.5元对于此转债来说相对便宜,长期来看没有什么风险,我已参与博弈下修,等待明天开奖。如果不下修,我则先持有,后续价格上涨后才卖出。

重要提醒:可在线学习可转债的课程,欢迎大家学习更多可转债知识!

全文完。

---喜欢的朋友可加关注,一起学习一起进步。

注:以上观点,仅个人分析,不构成任何投资建议,投资有风险,入场需谨慎,请独立思考。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处,欢迎喜欢的朋友转发分享。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。