面临美国的税收制度带来的税收压力,美国企业正在寻找各种方法来减轻他们的税务负担。许多美国企业倾向于购买国外企业,部分大型企业还迫切希望变为海外注册公司,以规避高额税收。过去10年里,美国已经有50家企业因追求低税收而迁往海外。外媒CNBC转载《今日美国》报道,实际上,很多美国大公司并不缴税或实际税率为0%。

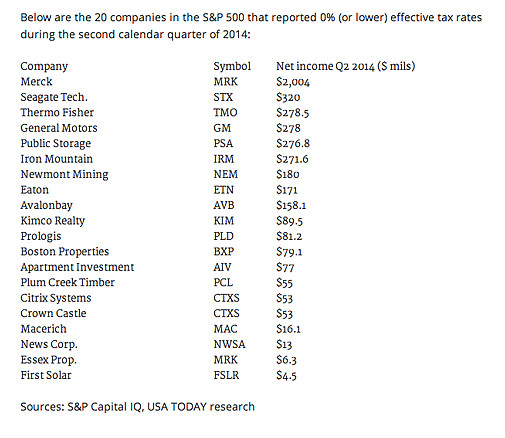

《今日美国》对标普资本智商(S&P Capital IQ)的数据分析显示,标普500指数跟踪中的企业中有20家公司,尽管第二季度实现盈利,实际税率录得却为0%或更低。这其中包括制药商沙东集团(Merck)(NYSE:MRK)、计算机存储公司希捷科技(Seagate)(NASDAQ:STX)和汽车制造商通用汽车(General Motors) (NYSE:GM)。

这一分析显示,尽管美企和投资者不断抱怨该国企业所得税税率,但许多公司支付的税率离最高税率还相差甚远。这是规则,不是例外。美国政府问责局2013年的报告发现,报税表Schedule M-3登记的盈利美企支付的联邦税仅为税前全球收入的13%,远低于35%的最高法定税率。

一些盈利企业支付的税率经常比那还低,第二季度是一个很好的例子。最典型的就是制药巨头沙东集团。该公司第二季度实际税率显示为负,这意味着它实际上获得了净税收抵免。然而,沙东集团当季税前所得高达19亿美元,暴增52%。

沙东集团在税收方面有利的部分原因是:在低税率国家获取利润。在其提交的监管文件中,沙东集团指出,“海外收入的有利影响”是造成低实际税率的原因之一。也许更重要的是,该季度与竞争对手阿斯利康(AstraZeneca)的合作使其获得税收优惠。沙东集团2013年的实际税率要高得多,为18%。

希捷科技向来保持着较低的实际税率。监管文件显示,截至6月27日的2014财年中,该公司的所得税收益为1400万美元,是2013财年700万美元所得税收益的两倍。

在2014财年,希捷科技由于“前期记录的估值津贴的部分逆转”,获得了一项大的税收收益。该公司还指出,其控股母公司总部设在低税率国家爱尔兰也是有利因素之一。第二季度,希捷科技录得的税前收入16亿美元。

当然,这些企业都宣称他们遵守美国的相关税务法规。自助式仓储服务公司Public Storage和金科房地产(Kimco Realty)是房地产投资信托基金公司。按规定,这些公司将几乎所有的利润支付给投资者,因此能保持低税率。这是这种公司结构越来越受欢迎的原因之一。

下面是2014年第二季度标普500中实际税率为0%(或更低的20家美企

中、美企业税务负担比较

有限公司在中国和美国都是常见的经济组织,都要向国家纳税。但是,中、美两国的公司税制完全不同。美国实行的是所得税制,只有在公司有盈利的情况下,才纳税;中国实行的是流转税,只要有交易行为发生,就要纳税,属雁过拔毛式的征税方式。

也就是说,在中国,只要有营业额发生,首先就要缴纳增值税,年终核算公司是否亏损与税务局无关。在美国,当有营业额发生时,并不纳税,只有在公司年终核算有利润时,税务局才能收税。

在中国,公司不管亏盈,首先缴纳增值税,如果年终核算公司都还有盈利,再征收企业所得。,这样都还有余钱股东要分回家的话,最后还要征收一次个人所得税。在美国,以最常见的有限公司(Limited Liability Company,简称LLC)为例,当缴纳了公司所得税后还有余钱股东要分回家的话,就不再缴纳个人所得税。

那么,中美两国的公司在有利润后应缴纳的所得税是多少呢?中国统一为25%,美国所得税各州有差异,以纽约州为例,公司所得税是﹕年净收益在20万美元以下之小型企业征税8%。净收益在20万美元以上,未超过29万美元则征税16,000美元,加上20万至25万美元征税9%,超过25万美元部份之征税5%。中大型企业征税9%。

中国企业除了缴纳增值税,所得税外,还有教附,城建等其他税项需缴纳。美国公司没有这些税项。(译自CNBC)