4月26日,贝泰妮披露了2023年年报及2024年一季报,公司以其引人注目的财报数据和多元化的产品策略,展现出了强劲的市场实力。通过深入分析其在市场、产品、渠道等多方面的举措,我们能够窥见其在行业中的领先地位和持续增长的动力。

4月26日,被称为敏感肌护肤“国货之光”的薇诺娜母公司贝泰妮披露了2023年年报。

报告显示,2023年公司实现营业收入55.22亿元,同比增长10.14%;归母净利润为7.57亿元。

值得一提的是,这已经是贝泰妮营收连续6年保持双位数增长,同时,2024年一季度,公司还跑出了营收“加速度”。

同一日披露的2024年一季报显示,贝泰妮当期营业收入为10.97亿元,同比大增27.6%。

财务端的数据是企业经营情况的直接写照。贝泰妮的多项核心数据大幅向好,营收增幅出现走高趋势,拆解其背后的增长逻辑,随着产品、研发、渠道等多方布局逐渐完善,公司的新一轮增长引擎正逐步成型。

“维稳”

4月26日,贝泰妮再次交出了一份稳中有进的成绩单。

具体来看,2023年全年,贝泰妮实现营业收入55.22亿元,同比增长10.14%;归母净利润为7.57亿元。

值得一提的是,从数据上看,贝泰妮的营收增速远高于行业。根据国家统计局的数据显示,去年我国限额以上化妆品类商品零售总额为4141.70亿元,同比仅增长5.10%

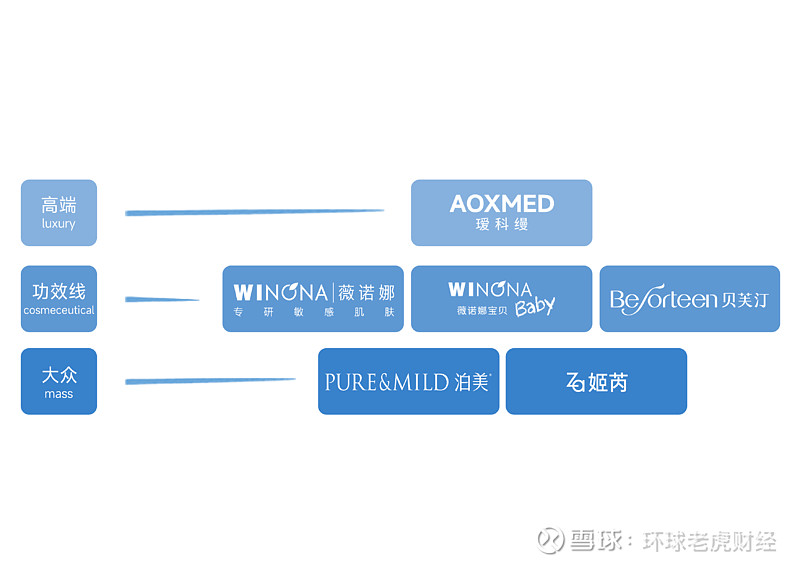

资料显示,贝泰妮聚焦于皮肤学级护肤品赛道,旗下品牌以“薇诺娜(Winona)”为核心,形成了“薇诺娜宝贝(Winona Baby)”、“瑷科缦(AOXMED)”、“贝芙汀(Beforteen)”、“姬芮(Za)”以及“泊美(PURE&MILD)”等多品牌矩阵。

其中,薇诺娜已经成为专门针对敏感肌的头部国货护肤品。根据 Euromonitor 的统计数据显示,报告期内,薇诺娜在护肤类产品市场排名第九,较去年同期基本持平,而其在我国皮肤学级护肤品赛道市场排名则连续多年稳居第一。

2023年,薇诺娜作为公司的拳头产品依然稳定发力。根据2023年财报,薇诺娜体量突破50亿元,年营收达51.92亿元。

同一日,贝泰妮还披露了2024年一季报,公告显示,公司当期实现营收10.97亿元,同比大增27.6%,归母净利润为1.77亿元,同比增长11.74%。公司的营收与净利润又上了一个台阶,打下了新一年的“开门红”。

而业绩表现如此亮眼的背后,是公司极强的“赚钱”能力,销售毛利率常年维持在70%以上。同时,公司一直维持着良好的资金状况,截至2024年一季度,公司账上有货币资金13.43亿元,资产合计70.60亿元,资产负债率为13.47%。

此外,贝泰妮十分重视对投资者的回报,在分红上十分大方。

2023年公司拟向全体股东每10股派发现金红利6元(含税),预计派现金额合计为2.52亿元,派现额占净利润比例为33.35%。上市三年来,公司每年持续进行现金分红,截至2023年末,累计现金分红达7.84亿元。

多彩产品打造增长“护城河”

护肤品行业,产品为王。

护肤品作为消费品市场的重要一环,一直以来竞争都十分激烈。在这个充满活力的市场上,产品品质和创新是各个品牌争夺市场份额的关键。在这样的情况下,贝泰妮凭借其持续的产品创新、过硬的产品质量和多元化的产品结构,成功地打造了增长的“护城河”,成为了国内护肤品行业的领军者之一。

目前贝泰妮的王牌产品薇诺娜已经是国产护肤品敏感肌细分领域的佼佼者,无论是口碑还是销售情况都十分抗打。

薇诺娜在公司的OMO线上平台“薇诺娜专柜服务平台”复购率达到了惊人的51.93%,同时,在其他线上自营渠道也保持着较高的复购率,其中薇诺娜京东官方旗舰店的复购率也超过了40%。

在这种情况下,贝泰妮还在通过打造多品牌矩阵、丰富产品管线来拓宽受众。

财报显示,2023年“薇诺娜宝贝”营收增长至1.5亿元。2023年,薇诺娜宝贝还进行了更专业的分阶护理,根据0到3岁和3岁以上的年龄分区,将产品功效更为细化。

根据弗若斯特沙利文的报告,预计到2026年,中国母婴护理品市场规模将达959亿元,是下一个千亿规模赛道。可以预见的是,薇诺娜宝贝将给贝泰妮的业绩带来更多的想象空间。

一直以来,贝泰妮的核心品牌薇诺娜主要瞄准敏感肌护肤品受众,近年来公司则通过收购拓宽了在大众护肤领域的基本盘。

2023年,公司斥资超5亿元收购了悦江投资,将“姬芮”以及“泊美”两个品牌收入麾下。2023年这两个品牌为公司贡献了约1.04亿元营收。

不断丰富的产品结构,不断迭代的产品质量,贝泰妮一直保持行业领先的背后,研发起到了关键作用。

著名管理顾问詹姆斯·莫尔斯曾说:可持续竞争的唯一优势来自于超过竞争对手的创新能力。

而贝泰妮自成立之初就走上了自研之路,秉持“小切口、深研究、真管用”的研发理念。也因此,薇诺娜一经上市就搅动了国货护肤品的市场。

2023年,贝泰妮研发费用投入同比增长17.32%至2.99亿元,占营收比例从2021年2.99%升高至6.07%,远超一众同行。

同时,公司充分发挥贝泰妮研究院的引领作用,依托云南特色植物提取实验室,以自主研发为主导,产学研医相结合的研发模式,在上海建立了贝泰妮研究院,并先后在法国、日本等地设立了研究中心。

此外,公司还积极整合全球科学研究资源,与国内外知名大学、研究院所及专家学者开展深度合作与交流,不断拓宽研究视野,提升科研水平。

多渠道发力埋下业绩“加速器”

“电商为王”的时代或许已经接近尾声。

过去很长一段时间,“卷”线上是众多护肤品牌共同的选择,但随着流量红利见顶,电商平台已经难以带来增量,品牌方们又将目光移到了线下。

贝泰妮是最早一批未雨绸缪的品牌方,公司强调线上线下相互渗透、协同发展。

2023年,公司线上渠道销售合计35.52亿元,占总营收的比重达64.57%,其中自营销售额27.12亿元,占比49.31%;OMO渠道销售额为5.22亿元,占比9.5%;线下渠道销售额为14.27亿元,占比25.93%。

从数据来看,2023年公司线上渠道销售占营收超六成,仍是贝泰妮最重要的销售渠道,但相较于去年,比重有所下滑,可见公司正逐渐朝着更均衡、更多元化的渠道布局发展。

值得注意的是,“薇诺娜”是为数不多的可走OTC渠道的护肤品,该渠道也为公司贡献了不错的业绩。数据显示,2023年,贝泰妮OTC分销渠道实现营收8.16亿元,约占主营收的14.83%。

在产品、品质、渠道等多方面的保驾护航下,贝泰妮也赢得了不少券商的青睐。东吴证券研报表示:贝泰妮是我国皮肤学级护肤龙头,专业化品牌形象稳固,线上线下多平台拓展顺利,品牌矩阵逐步完善。维持“买入”评级。