保险机构作为巨额保险资金的管理者,它的一举一动,尤其是投资动向,一直都受到资本市场的关注。

金秋十月,举国同欢,我们迎来祖国的70岁生日。我国综合国力蒸蒸日上的同时,经济实力更是突飞猛进,与此同时也带动我国金融行业的日益强大。

国名综合收入与日俱增的同时,也诞生了“理财”这个新词。随着时间的推移,甚至引出了“全民理财”的潮流。彼时也诞生了诸多理财产品,然而在这个大“潮”里,有一位不容忽视的一位巨擘,那就是掌控巨额资金的“保险”。

然而在我国众多保险企业的理财产品,满目琳琅的产品,也使得很多人不知如何选择,怎么更好的选择。

所谓“知自知彼,百战不殆”。所以弄清楚这些问题,也成为了我们这波大军必不可少的能力。

保险这位巨擘,其举动可是牵动着市场各方的神经。而对于险企如何更加高效的完成资产配置的同时,获取更高的收益也成为了险企经久不衰的话题。

然而,由于险企本身拥有赔付的特殊性,公司年报及发展的研究并非传统行业那么,所以如何“看懂”险企的年报也成为理财时选择哪家保险企业的必不可少的一环。环球老虎财经《“后刚兑”时代的理财“尖货”及套路》第四期,就带大家了解一下。

//险资配置格局:固收为主,权益为辅//

保险公司属于金融行业,他不像一般的企业那样拥有众多重资产,除了办公等场所的固定资产外,几乎其他都是现金或对外投资,而且虽然是金融行业,但是他的赔付性质也决定他在整个金融行业的不同。对于这种拥有特殊的性质的企业,那就更应该了解其企业资产、负债、利润等会计科目,以便弄懂保险上市公司,来看清楚企业的本质。

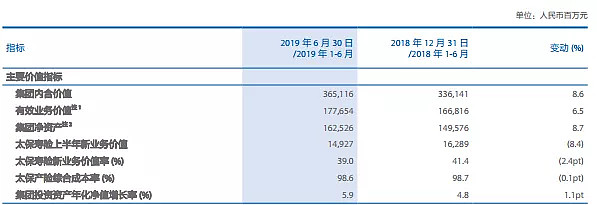

截图来源:中国太保半年报

对于险企资产资产负债,众所周知,保险企业是以收取保费为基础根据相关资料,企业资产主要是对不同类别金融资产考虑其风险水平后的调整值(一般基础设施和不动产债券可以100%计入,股票会乘以一个小于100%的系数),另外,保险公司的次级债也可以算作认可资产。然而负债呢?保险公司的负债则主要是保险责任准备金。

除此之外,我们还需要好好研究利润。保险公司收了保费,就拿去投资,风险赔付以后,扣除成本,剩下的就是公司利润。保费和投资可以代表保险的两大主要业务能力,因此,对保险公司的分析时,就是要看投资收益,而投资收益率也被视为险资企业的盈利能力的指标。

保险公司的投资收益,可以分为以下几个来源:

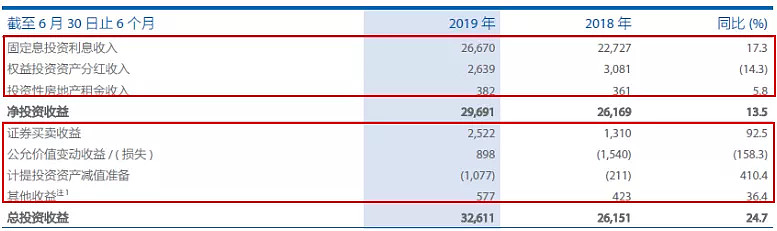

对于净投资收益率,其为净投资收益/平均投资资产的值,而净投资收益等于固定息投资资产利息收入+权益投资资产分红收入+投资性房地产租金收入之和。对于总投资收益率等于总投资收益/平均投资资产的值,总投资收益则等于净投资收益+证券买卖价差+公允价值变动损益-投资资产减值损失+其他收益之和。

由于上市保险公司固定收益类资产占比较高,因此多是从固定收益类资产利息收入的角度分析净投资收益率。拉长资产久期是目前债券资产的主要配置策略。目前我国长久期债券供给量仍较低,对于体量特别大的保险公司来说,在配置长久期的债券资产上很难通过择时来兼顾投资收益率。

截图来源:中国太保半年报

比如上图,以中国太保为例,净投资收益为296.91亿元,其中固定息投资利息收入高达266.7亿元,固定息投资利息收入比重高达89.83%。所以说是从从固定收益类资产利息收入的角度分析净投资收益率。

对于保险公司而言,净利润由于受到投资收益波动影响,利润容易失真,不如净资产或者说内含价值可靠,所以净资产、内含价值及新业务价值的增长,都是非常值得重点关注的。

对于一家保险公司而言,因为保险行业与传统行业不同,保险企业是从投保人那里取得保费等收入,然用这些资金做投资,简单来说就是其收益主要来自于投资收益。不过需要注意的是,在企业的资产负债表中,有一种资产的科目被称之为“可供出售金融资产”,该资产在没有卖出前公允价值的变动不会被计入当期的净利润中,只算做综合收益或亏损。好在 2017财政部发布的企业会计准则,其中最大的变化就是要属防止企业利用“可出售金融资产”平滑业绩,此次新规,从政策上引导企业将股权放进“以公允价值计量且变动计入当期损益的金融资产”,如果企业硬是想要将资产股权投资计入“可出售金融资产”科目,当然可以,但以后卖的时候,也只能在“其他综合收益”科目里变动,不会再对利润产生影响。只不过值得注意的是,境外上市的企业以及A+H上市的企业,从2018年1月1日起开始使用,境内上市的企业自2019年1月1日开始使用,非上市企业,2021年1月1日,开始使用。

为了能够更加真实的反映公司的盈利能力,保险企业会用净资产增长率来代替传统企业盈利能力指标的净资产收益率(计算公式:净资产增长率=今年某季度净资产/去年同期净资产-1)。

对于保险企业的成长性而言,往往净利润增长率并非投资者最为看重的指标,因为它相对而言比较滞后,所以,对于保险企业来讲,投资者更跟看中保险企业的内含价值以及新业务价值。

根据相关资料,内含价值是指没有考虑公司未来新业务收入下。它就是对保险公司的价值进行评估,而它主要包括了净资产和有效业务价值两个部分。净资产我们无需过多解释,而新业务价值则是指是每年销售的新保单在销售之初将未来的价值贴现后所计算出来的价值,反映险企的经营能力和公司未来的增长能力。

对应险企内含价值和新业务价值,险企的估值也被顺其自然的发掘出来,通常的估值公式为:公司的市场价值=公司的内含价值+N*新业务价值。(N反映的是市场对于这家保险公司未来成长性的估计和期待,根据相关资料,通常而言最保守的估值方法是取N=5)

偿付能力充足率也成了衡量保险公司安全性的指标。根据相关资料,偿付能力是保险企业偿还债务的能力,它等于保险公司的实际资本/最低资本,其中实际资本指的是认可资产与认可负债的差额。

资料来源:公开资料

最低资本则是指根据监管机构的要求,保险公司为吸收资产风险、承保风险等有关风险对偿付能力的不利影响而应当具有的资本数额。保监会依据保险公司偿付能力状况分为三类监管:

//多元化与权益比例提高//

那么,保险公司资产配置情况如何,有哪些投资模式?配置结构怎样,规模又有何变化?

保险行业的负债特点决定了保险资产配置的目标是实现安全性、流动性和收益性的统一。大类资产配置是保险投资最重要的一环,大类资产配置的核心在于根据投资者的风险偏好与约束,在不同的资产类别间合理分配资金,最终达到风险与收益的平衡。

根据近期中国保险资产管理业协会公布的最新调研结果显示,221家被调研保险机构的资金运用情况也逐一被公之于众,其中超七成险资选择资产配置以固收为主。

值得一提的是根据公布的《2018-2019保险资产管理业调研报告》,其中有163家公司成立了专业的投资管理职能部门或中心。保险公司投资管理部共3156名人才,平均每家17人,其中寿险公司投资部平均人数最多,为26人,再保险机构投资部平均人数最少,仅5人。

在国内市场长久期资产供给不足的情况下,保险企业会缩小资产负债久期缺口,以优化资产负债匹配。同时,公司会动态调整权益资产配置比例,加大长期股权投资,通过资产配置的多样化进一步分散投资组合风险,降低权益市场波动影响。

具体看来,根据上述报告,在资产配置方面债券投资占比约39%、银行存款占比12.3%、金融产品类资产占比18.5%、股票和公募基金合计占比10.8%,与此同时未上市股权投资占比5.7%、境外投资占比4.6%。

在我国社会保障体系中,商业保险是不可或缺的一部分,其也大致可以分为财产保险与人寿健康保险两大类。而对于保险公司而言寿险资金一般具有较长的负债期限,许多保险产品承保期达到10年以上。由于负债端对利率敏感度较高,久期匹配变成寿险公司用以控制利率风险的一项重要方法。

在保险行业不断发展之下,多元分散成为了保险资金配置重要特征。既保证企业资金的流动性,也在其基础上实现更高的收益。根据我国保险资金大类资产配置经历了三个阶段,也是从一开始的有限几类固收品种,逐步向权益、非标、海外等资产拓展。

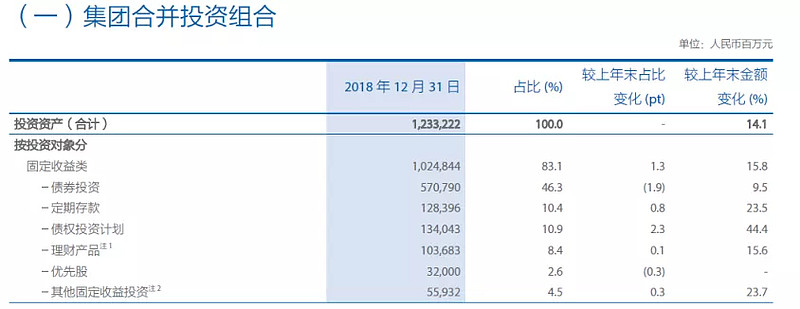

截图来源:中国人保年报

而固定收益类产品是保险资金大类资产配置核心资产。保险资金风险偏好相对谨慎,在大类资产选择上多数以高信用等级的固收和类固收投资为主,保险资金大类资产配置渠道的拓宽,使得投资收益率有了明显提升。以2012年—2017年为例,尽管国内经济总体上处于下行阶段,但保险投资年均收益率达到5.3%,显著高于同期10年期国债年均3.5%收益率。

在以固定收益产品为核心的基础之上,近些年权益类投资所占的比重也不断上升,根据相关信息,近年来保险资金的股权投资及优先股投资逐渐增加,部分机构权益投资占总资产比例达到25%-28%,接近30%上限。从大类资产配置的趋势看,优先股等非普通股投资会持续增加,股权投资提升空间也较大,因此提升权益投资整体上限是很有必要的。

据了解,从险资5月以来调研上市公司的情况来看,60家保险公司共调研182次。从被调研的上市公司来看,华东医药、海康威视、立讯精密等个股受到保险公司的青睐。从调研的频率来看,中国人寿、长江养老、平安养老保险、前海人寿保险、国华人寿保险等调研的次数较多,达到10次以上。从调研的板块来看,保险机构主要关注5G、芯片、国产软件等优质成长股以及大金融等低估值蓝筹。

//四大险企怎么配?赚了多少?

//

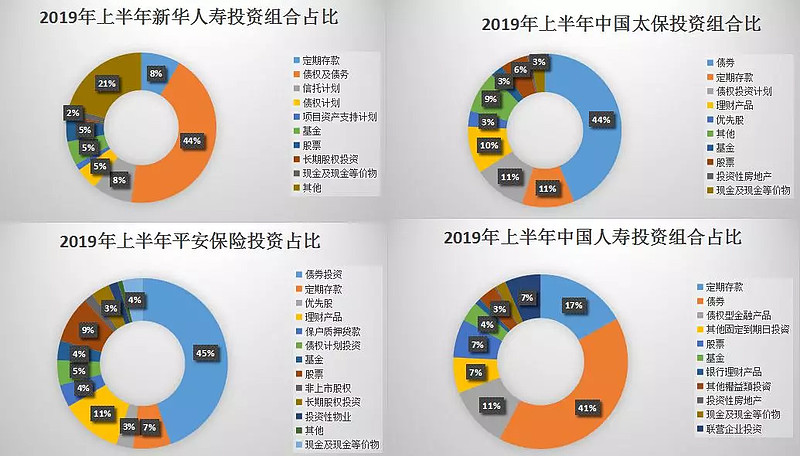

在我国保险行业,有四位被资本市场竞相追逐的险资巨擘,平安、人寿、新华及太保,四家险企合计控制着超过13万亿的资产,这些巨量的资金在我国资本市场可谓是举足轻重,也因此无论是四家险企业绩还是其自身的资本动向都将会是引起市场的关注。

2019年上半年,四大上市险企公布的上半年保费数据显示,中国平安、中国人寿、新华保险、中国太保合计保费收入实现11054.59亿元,同比增长7%。与此同时随着半年报的公布,四大险资相应的投资情况也浮出水面。中国平安、中国人寿、中国太保及新华保险分别实现投资收益为938.62亿、889.23亿、326.11亿及168.62亿,具体来看,今年上半年中国人寿年化总投资收益率最高达5.77%,较去年同期3.78%上升1.99个百分点,其次为中国平安,年化总投资收益率为5.6%,同比上升1.5%,中国太保年化总投资收益率为4.8%,同比上升0.3个百分点,新华保险年化总投资收益率为4.7%,同比出现下滑,下降0.1个百分点。

数据来源:半年报

经历了2018年的下挫,自从今年年初我国二级市场不断回暖,上证指数也从年初的2440涨至4月份最高的3288,涨幅达34.75%,而这波大行业,嗅觉一向敏锐的保险机构怎么会错过,加大了股票等权益类资产的配置。例如中国人寿今年上半年增配了权益类资产,降低了固收类资产配比。权益类金融资产占比从去年末的13.67%增至今年上半年末的15.40%,其中股票配比从2018年末的5.75%增至2019年上半年末的7.13%。

数据来源:年报

不过值得注意的是,即使今年二级市场向好,但由于保险企业对资金强流动性的特质而言,险企配置固收类资产依然是难以撼动的主流趋向。今年上半年,中国人寿重点配置了长久期债券。中国太保积极配置了长久期国债、高等级信用债。中国平安继续增配国债、地方政府债等免税债券以及政策性金融债等长久期低风险债券。新华保险重点投资了长久期国债、地方政府债等利率债品种。