长期稳坐深市市值一哥的海康威视,股价也创下了近一年新低,这一波调整是自2015年年中之后最为剧烈的调整。

8月3日,海康威视延续了过去7个交易日的剧烈调整,盘中一度逼近跌停。而截止收盘,坐上市值一哥宝座没多久的海康威视收跌5.89%,而其2770.94亿元的总市值,被同样处在下跌过程中的美的集团,以2782.07亿的为微弱优势超出。

在全市场“撤离”白马股的背后,海康威视也有自己的担忧。

8月3日收盘之后,受到重创的海康威视发布公告,解释其近期在市场中遭遇的诸多非议。然而公告整体虽一直强调备受关注《2019美国国防授权法案》以及其试图对海康威视进行禁售的增补预案得到美国众议院通过对“公司无实质性影响”,但依然在公告中列出诸多风险提示。

事实上,海康威视的海外销售比重,乃至美国销售比重并不低。而虽半年报业绩增速仍然不低,但相比近年仍处在失速状态,包括其应收款与周转率下跌,以及一些去杠杆的影响,通通在第一时间与集中到了海康威视的头上。

究竟有无影响?

8月3日,海康威视发布《关于2019美国国防授权法案的说明公告》,一方面坚持其对公司无实质性影响,但一方面仍然承认法案所涉及的产品,“受控的通信设备或服务”涉及海康威视生产的视频监控和通信设备。

但是,在公告中,海康威视列出两条投资者风险提示,却又不避讳其“可能产生的影响”。

第一,由于该法案部分条款指向不清、语义不明,可能会产生更为宽泛的指向和解读,禁止采购的范围可能从联邦政府机构扩大到非政府领域。目前公司正在组织专业团队进行分析,来进一步确定法案的准确解读和禁令范围扩大可能会对公司产生的影响。

第二,按照规定,法案将在美国总统签署后生效,具体条款将在一年或两年后正式实施。公司在分析法案和评估影响的同时,也在积极和美国市场的客户沟通,争取最大程度地降低负面影响。

海康威视是全球知名的安防厂商,业务主要为安防监控这杯的生产销售、安防整体解决方案的制定和实施。根据A&S的排名,2016-2017年海康威视已经连续两年位居安防品牌世界第一。

能取得这一成绩,除了得益于在国内的龙头地位,也是海康威视多年在海外布局的成果。公开资料显示,仅2017年海康威视就在肯尼亚、乌兹别克斯坦、匈牙利、新西兰、捷克、马来西亚、德国新设7家子公司,在印尼和越南新设办事处,海外分支机构增加至37家。

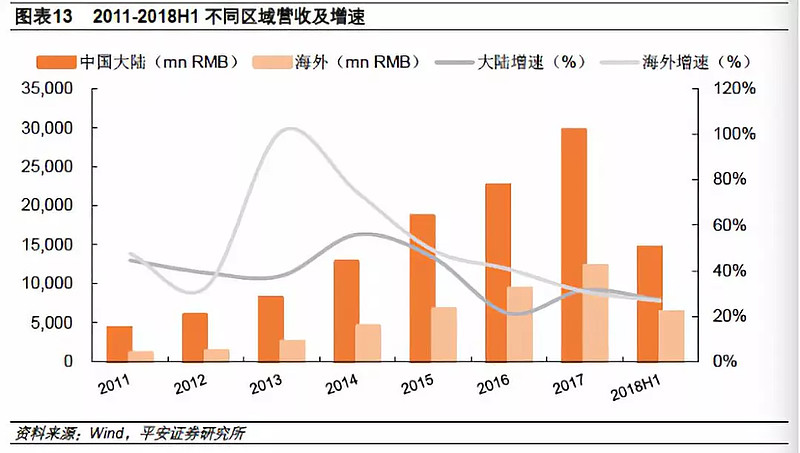

据平安证券的研报,海康威视的海外市场份额已经增加至11.1%,其中,在欧洲、中东和非洲的市场依然保持着领先的地位,市场份额达到了14.9%;在美洲市场位列第二,市场份额为8.5%。

不过由于在今年4月,海康威视曾遭遇一次股价下跌,当时市场有传言美国对中国部分企业的“打击”中会波及到海康威视,也因此其股价一度单日下跌近7%。

2018年上半年,海康威视海外营收62.92亿,增速26.7%,占公司总营收30.16%。在公司的总营收中,来自于美国的营收占比不超过10%。换言之,海康威视在海外的业务中,有近三分之一是来自于美国的业务。

业绩增速下滑

海康威视在过去半年的利润依然在维持增长,但增速已经放缓。2018年半年报显示,海康威视的营收为208.76亿,同比增长26.92%;归属上市公司股东的净利润为41.47亿元,同比增长26%。

从2010年到2015年的中报数据,海康威视始终保持着高速的增长,其营业收入的增速基本保持在35%以上,最高的时候曾一度达到62%。但是这一增速在2016年中报突然下滑,跌破30%的增速,这是在上市以来从未有过的,而2017年小幅回升的增速并没能保持很久,在数天前在中报中,海康威视的营收增速再创新低。

但是对于海外业务,海康威视认为自己依然保持着稳健。

但是在平安证券的研报中,海康威视不得不面对的是国内和海外营收增速的同时下滑,而且在下滑趋势上,海外业务营收增速的下滑趋势较为严重。2011-2018年半年报的海康威视海外业务营收增速分别是36.2%、35.15%、55.21%、107.38%、58.73%、40.02%、38.26%。

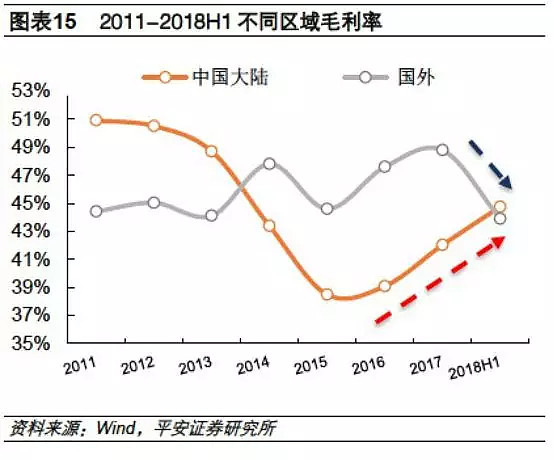

这或许与海康威视在海外业务的毛利率下滑有关,2018年中报显示,上半年公司的毛利率为44.5%,同比增长仅1.78%,其中国内毛利率提升为5.03%,海外毛利率则下降5.74%。

同时,与近年来国内业务的毛利率稳步上升不同,海外业务的毛利率呈现出明显的波动。除了汇率的影响之外,更多的原因则是与公司为了获得更多的海外市场份额,多的海外市场份额,在增加超低端产品的市场投放来提高经济性产品的市场占有率,经济型产品的毛利率较低,影响了海外业务毛利率。

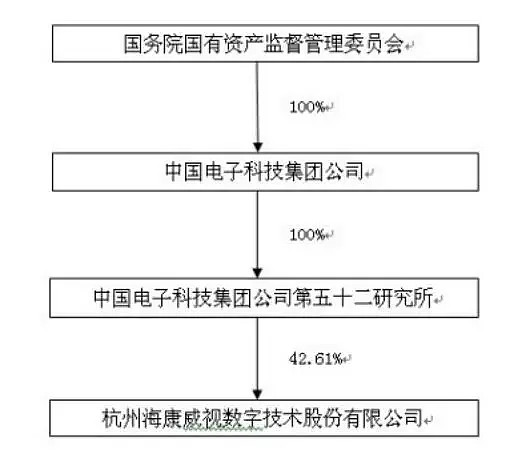

而国内业务的稳定增长与海康威视的背景不无联系。 “9·11”事件给数字监控市场带来了前所未有的发展契机,海康威视便是于2001年成立的。据招股说明书,2001年由中国电子科技集团公司控股的浙江海康信息技术股份有限公司出资51%,和香港自然人龚虹嘉出资49%共同成立杭州海康威视数字技术有限公司。

后经过股权转让以及多次增资扩股,在上市前,海康威视的股权结构为中国电子科技集团公司第五十二所持股2.18亿股,占总股本的48.45%;龚虹嘉持股1.24亿股,占27.55%;杭州威讯投资管理有限公司持股6412.5万股,占14.25%;杭州康普投资有限公司持股2137.5万股(其中龚虹嘉妻子间接持股1,710万股),占4.75%;浙江东方持股2250万股,持股比例为5.00%。

上市以后,海康威视始终能保持高速的增长,与国家大力建设公共安全视频监控联网应用分不开。在国内的安防行业应用中,主要的两大业务来自于平安城市的建设、智能交通的建设,这两大业务占比分别为24%和18%。这也意味着安防行业的发展主要是依赖政府的工程项目。

然而,随着去杠杆与地方债信用市场低迷,长期依赖政府采购的海康威视似乎遭遇了一点麻烦。

对公司二季度收入有所放缓的原因,海康威视的解释是,在国家去杠杆形势下,项目落地慢;同时公司帮助客户去库存、优化渠道。而这个所谓“帮助客户去库存”的“策略”,已经影响公司“收入增长达10个亿人民币”。

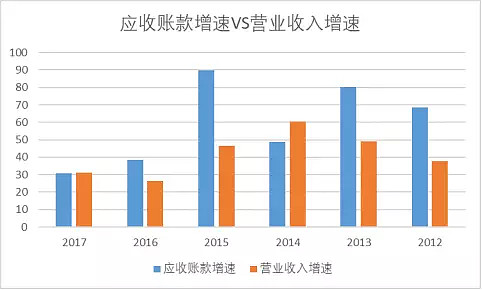

2013年开始,公司应收账款规模逐步扩大,其自2011年的9.48亿元增长至如今的147亿。应收账款整体增速在大部分年份中高于收入增速。应收账款周转率,从2014年开始逐步下降,其自4.81下降至3.23;应收账周转天数则从2014年的74日增长至111日。

减持密集

就在海康威视被外界质疑能否保持高速发展,在股价上是否已经构筑大顶的时,海康威视的重要股东龚虹佳已经数次减持套现。

据统计,2017年,龚虹嘉因自身资金需求,累计减持公司股份1.07亿股,套现金额为31亿,这笔金额位居2017年A股减持套现榜的第三位。

事实上,海康威视的股东连续减持已经让其拥有了“套现王”的称号,自海康威视上市到2017年底,龚虹嘉、陈春梅夫妇累计从该公司套现总额已经超过100亿元。

而进入2018年之后,龚虹嘉减持依然不断。根据Choice数据,仅1月份,龚虹嘉就借助大宗交易减持1.3亿股,累计减金额达到约140亿元。而截止二季度末,龚虹嘉累计持有海康威视总股本仍然有12.55亿股。

无独有偶,进入2018年之后,海康威视最主要的两方机构投资者,也开始加快减持海康威视。截至2018年一季报,中信证券、瑞士联合银行分别减持1812万股、640万股海康威视股票,合计占海康威视总股本0.27%;而进入二季度,两方机构投资者加快了对海康威视的减持,其分别减持4867.7万股、2962.22万股,合计减持约合海康威视总股本0.84%。

而纵观海康威视上市至今,半年内遭到主要机构投资者减持超总股本1%的情况,至今从未出现。

海康威视作为国内安防龙头的地位似乎无可撼动,但最近海康需要处理的问题,似乎也不少。