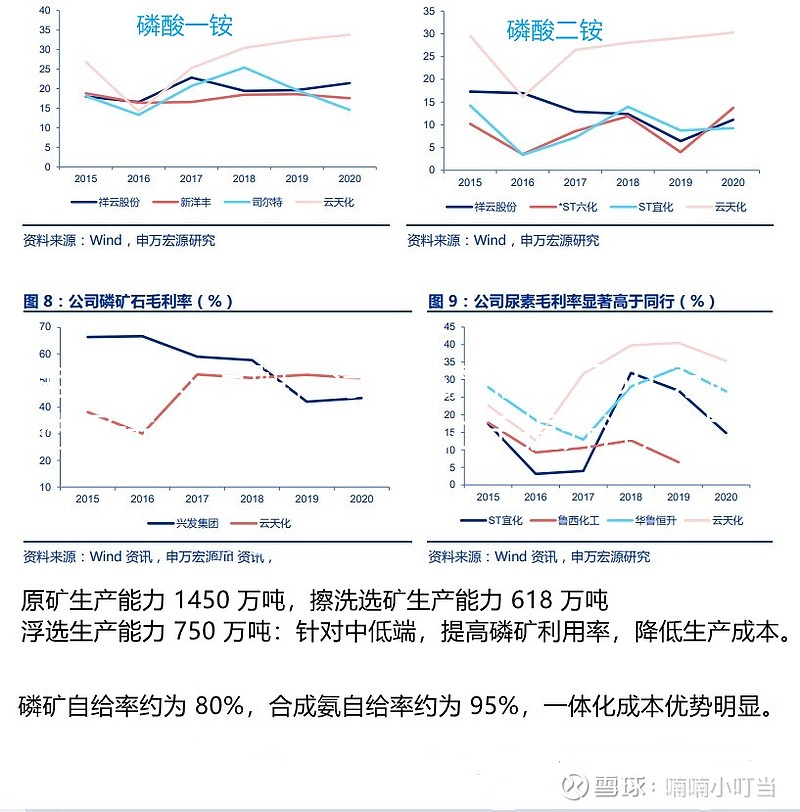

$云天化(SH600096)$ 在磷三杰中选择了云天化,主要是因为云天化的磷酸一铵 磷酸二铵 磷矿 尿素全行业成本最低,制造业归根结底还是比拼的成本。

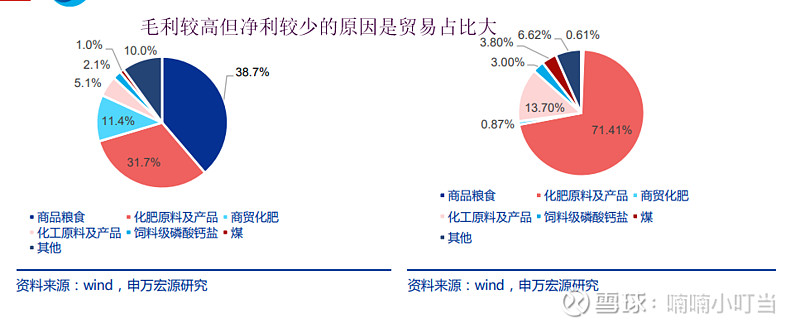

云天化各产品的毛利较高,但净利很低的原因主要是贸易占比大。

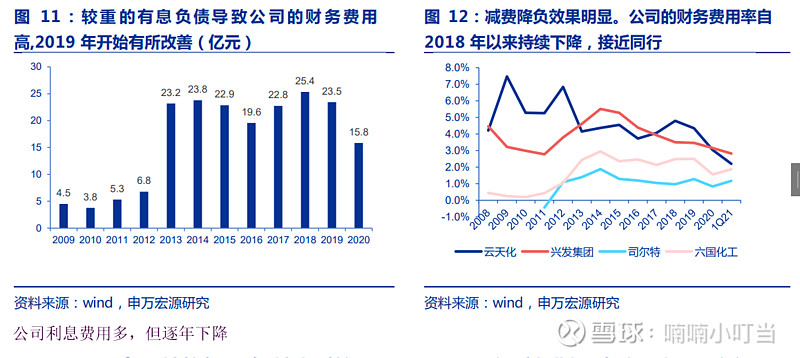

相较同行,云天化有成本优势。

一体化:一体化程度高,磷矿石、合成氨的自给率分别高达 80%和 95%。

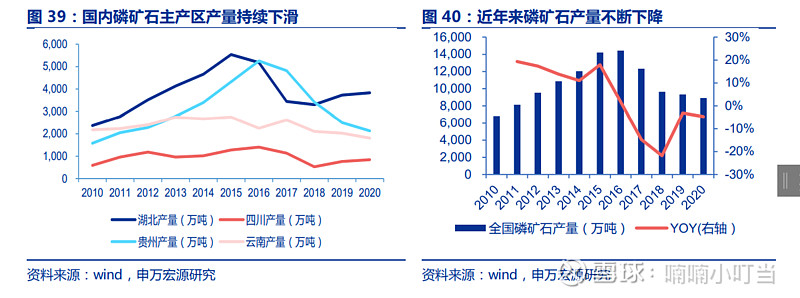

各主要产品(磷矿石)等具有成本优势

聚甲醛业务

国内主要集中于中、低端聚甲醛产品的生产,高端聚甲醛依赖进口,2020 年聚甲醛进口约 31 万吨,进口依存度高达 54%,进口替代空间大。

而低端产品产能结构性过剩,低价市场竞争激烈。2015 年以后由于行业常年亏损,部分落后、低质、不合理的产能开始关闭或长期停产,因此国内聚甲醛开工率近年来持续提升。云天化不断优化生产,提升品质,降低成本的同时,通过新产品开发,推进新领域、差异化竞争,在此轮的行业洗牌中逆势扩大了市场占有率。

2020 年,公司全资子公司新疆云聚天拟在新疆建设 6 万吨/年的聚甲醛项目,新项目

将生产热稳定性和韧性更好的聚甲醛产品,并进一步降低制造成本,使公司聚甲醛产品市

场竞争优势进一步巩固。

氟化工业务

2017 年,公司与贵州瓮福蓝天氟化工股份有限公司合作,设立参股公司瓮福云天化,

建成年产 3 万吨无水氟化氢项目,瓮福云天化 2020 年生产无水氟化氢产品 2.70 万吨。

合资公司作为双方开展磷肥副产氟硅资源综合利用项目合作的平台,拟在云南安宁草铺工业园区建设相关项目,包括 2×1.5 万吨/年无水氢氟酸(中间产品)联产 1.5 万/年吨优质白炭黑,5,000 吨/年六氟磷酸锂,2 万吨/年电子级氢氟酸生产装置及配套设施。