1、公司主营

明德生物主要从事POCT快速诊断试剂与快速检测仪器的自主研发、生产和销售。通过多年持续研发投入,公司构建了以全血滤过技术、多重抗体标记技术、胶体金炼制技术、化学发光磁酶免疫技术为核心的技术平台以及高通量智能POCT定量检测平台,形成了覆盖感染性疾病、心脑血管疾病、肾脏疾病、糖尿病、妇产科优生优育、健康体检六大领域20余类疾病检测的产品线,公司产品目前已应用于国内各级医院、卫生服务中心、社区门诊、体检中心等医疗机构中。

2、POCT行业

近年来,由于高新技术的发展和医学科学的进步,以及高效快节奏的工作方式,使得具有实验仪器小型化、操作简单化、报告结果即时化的POCT(即时检测)越来越受到了人们的青睐,迎来了黄金发展时代。

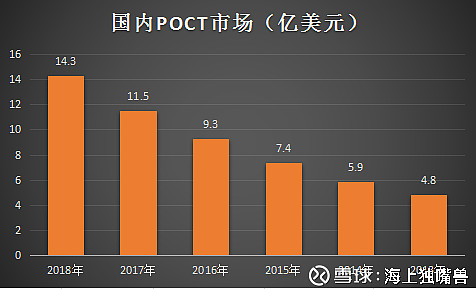

我国POCT行业持续保持20+%增速,景气度高。POCT属于体外诊断新兴领域,POCT产品在三个方面具备显著的优势。一是快速便捷,相比传统的检验医学,检验速度有了明显的提升;二是实现现场检测,可在短时间内得到检验结果;三是操作简单,全自动化程度高,不需要专业临床检验师操作。根据Rncos发布的《Global Point-of -careDiagnostics Market Outlook 2018》,2013年我国POCT市场规模为4.8亿美元(除血糖),近几年一直保持着20%以上的年复合增长率,预计到2018年,我国POCT市场规模可达14.3亿美元。

与传统体外诊断产品相比,POCT产品具有以下三个方面的优势:一是检测时间短,POCT产品缩短了从样本采集、检测到结果报告的检测周期;二是检测空间广,POCT属于在被检测对象身边的检测;三是检测易操作,POCT的操作者可以是非专业检验师,甚至是被检测对象本人,目前POCT己涵盖医疗、重大疫情的监测、食品卫生安全、环境保护、法医、军事与灾难救援等。尤其在紧急救援方面更是显现出较大的技术优势。

POCT行业细分众多,心标、感染等增速较快。近几年,血糖检验类POCT产品由于技术和商业推广都较为成熟,其需求占比有所下滑,但仍是POCT主要市场;心脏标志物、传染性疾病和凝血类POCT产品需求占比稳步上升,主要驱动因素在于心标等检测对时效性要求较高。

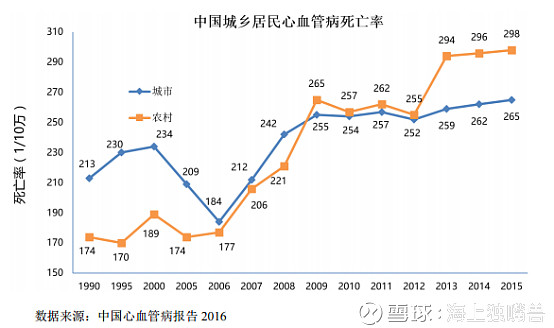

心标:根据国家心血管病中心发布的《中国心血管病报告2017》中的数据,心血管病死亡占我国城乡居民总死亡原因的首位,其中农村为45.01%,城市为42.61%,每5例疾病死亡者就有2例死于心血管疾病。在我国人口老龄化和城镇化进程加速的背景下,心血管病的发病率和死亡率持续增加,2015年我国心血管病死亡人数超过370万。2015 年国内心脑血管疾病POCT市场规摸大约13.5 亿元,随着我国对于心脑血管疾病危害的重视以及医保覆盖扩大,心脑血管疾病POCT市场规模有望保持20-30%的增长率,预计到2020年有望达到50.2亿元。

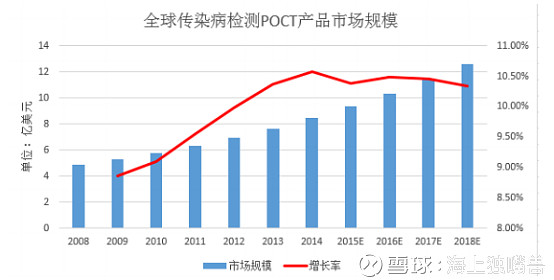

感染:根据TriMark的市场调查数据,2014年全球感染类疾病POCT产品的市场容量为8.47亿美元,预计2018年可达12.59亿美元,增速保持10%以上。我国感染性疾病POCT市场尚处于导入期,未来几年将有望进入快速成长期阶段,优势企业有望抓住国内市场的爆发性增长机遇占据有利竞争地位。

数据来源:TriMark

经过多年发展,全球体外诊断已成为拥有数百亿美元庞大市场容量的朝阳行业,产业发展成熟,市场集中度较高,形成了一批著名跨国企业集团,主要代表 企业有瑞士 Roche(罗氏)、美国 Abbott(雅培)、美国 Alere(美艾利尔)、丹麦 Radiometer(雷度米特)等。

我国体外诊断产业仍处于成长期,国内行业集中度较低,主要为试剂厂商, 且大部分为中小企业,产品品种少,厂家数量多。目前国内主要的 POCT 生产厂 家主要有万孚生物、基蛋生物、瑞莱生物和明德生物等。

3、公司核心竞争力

公司在POCT快速诊断试剂领域实现了多项技术创新和突破,掌握了全血滤过技术、多重抗体标记技术、胶体金炼制技术、化学发光磁酶免疫技术等,并依托上述技术建立起POCT试剂研发平台。围绕技术平台,公司快速将研发成果转化为具备核心竞争力的体外诊断产品,开发的降钙素原(PCT)检测试剂盒是国内首家实现床旁、快速、全血定量检测的注册产品。

公司POCT产品线丰富,满足不同终端医疗客户对POCT产品的需求。公司POCT 核心产品竞争力突出。从具体产品看,公司的POCT 产品线以心脑血管疾病POCT 试剂与感染性疾病诊断POCT 试剂为两大支撑,其中NT -proBNP 检测试剂盒、 cTnI 单项/联合检测试剂盒和PCT检测试剂盒是公司的核心产品,2017 年三大核心产品贡献了公司总营收的72.21%。未来公司将以核心优势产品为基础,加快肿瘤筛查系列及其他快速诊断试剂的研发进程,进一步延伸POCT 产品线,增强公司的市场影响力。

优质的渠道资源和服务能力也是公司竞争力的重要组成部分。公司实行经销为主,直销为辅的销售模式,覆盖三千多家终端医疗机构,主要产品已进入湖南、河南、山东、江苏、广东等全国多个省市的医保目录。公司构建了多层级、广覆盖的经销网络,按经营规模将经销商分为重要经销商和一般经销商两类,现有重要经销商64家,一般经销商690家,其中重要经销商贡献了公司60.85%的营业收入。大型经销商的收入贡献不断提升,带动公司销售收入快速增长。同时,为了顺应两票制的发展,公司也在不断提高直销销售比例,2017年直销业务占比已经接近20%,有效提升了公司的毛利率水平。公司通过直销和经销相结合形成了覆盖全国大部分地区的销售网络和售后服务体系,具有强大的产品推广能力和渠道维护能力。

产品+服务模式切入精准医疗领域。面对精准医疗的历史发展机遇,公司将把握市场时机,充分利用现有POCT诊断产品的客户资源以及技术研发优势,建立分子诊断平台,切入精准医疗领域。由于分子诊断具有操作复杂、对检测场地和操作人员的专业性要求高等特点,因此目前的分子诊断产品主要还是在大型的三级甲等医院使用,基于以上情况,公司将采取以下两种模式建立分子诊断平台:

4、公司财务状况:

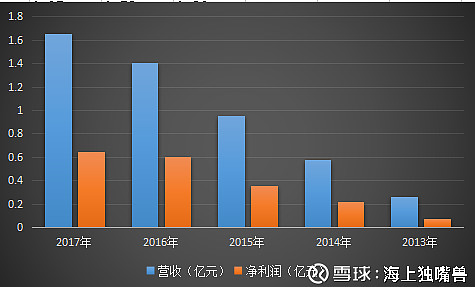

公司最近五年营收与净利润保持稳定持续增长,企业经营良好。

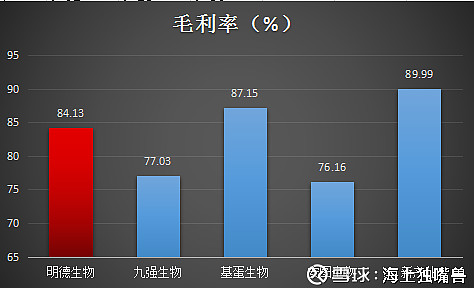

5、高毛利:

与诊断试剂行业公司进行对比,可以看出该行业整体毛利率都较高,说明盈利空间广阔。

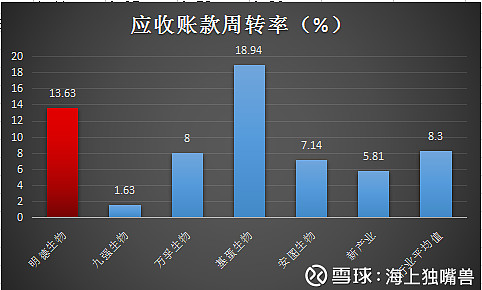

6、应收账款周转率:

公司应收账款周转率高于同行业平均水平是因为公司对不同级别的经销商采取不同的回款期限,公司仅对个别市场资源实力较强、实现年度采购目标的重要经 销商给予 90 天以内的信用账期支持,其余经销商均采取先款后货或现款现货的 信用政策;对于直销客户则根据不同的客户制定差异化的信用额度,并严格控制 信用期,账期基本控制在一年以内。与同行业可比上市公司相比较,公司的信用 政策比较谨慎,因此,公司的应收账款周转率高于同行业平均水平。

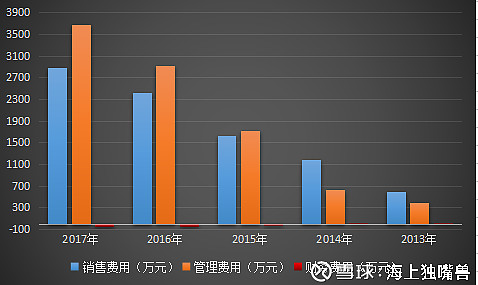

7、三费:

销售费随着公司业务规模的提升,销售费用逐年上升。

管理费用上升,主要是因为:1)公司不断加大产品研发力度,研发费用持续增长;2)随着公司管理团队规模的不断扩大以及公司经营业绩的不断提升,工资薪酬也逐年增多。

总结:体外诊断行业拥有百亿级美元市场,可谓市场庞大,行业集中度低,还处于快速发展阶段。明德生物产品丰富,迅速成为行业领军企业,成长性较高。

风险:国内POCT生产企业数量较多,同类产品同质化严重,竞争加剧,价格下个下行风险。由于行业集中度低,企业生产质量参差不齐,行业发生质量事故等。