扬农化工(600486)

一、行业现状及趋势

在俄乌冲突的情况下,全球粮食作物涨价,粮食安全被提升到了一个新高度,这不仅是国家安全、人道主义危机的问题,同时食品价格的上涨推升了CPI,加快了通货膨胀的上升速度,使得高通胀国家不得不收紧货币供给,对经济的运行产生了巨大影响。

农药行业是对粮食作物稳产保供的重要因素之一,国内一如既往对粮食安全都非常重视,当前更是重中之重,保面积、保产量,这对农药行业十分友好。

2017 2018年,国内农药行业经历了规模收缩与结构调整后,行业落后产能大量淘汰,农药原药产量大幅下降,产业结构得到优化,加之对环保的要求提高,使得行业集中度提升,有利于头部企业的发展。

二、公司在行业和产业链的地位

公司研产销一体化的综合性农药巨头。公司原药+制剂全面发展,主营产品行业领先。公司是国内拟除虫菊酯龙头,全产业链一体化优势明显;麦草畏产能全球第一,草甘膦IDA工艺环保优势显著;新建+外延深入布局杀菌剂,三大农药业务全覆盖。

公司收购中化作物和农研公司,整合研发资源和销售网络,推动业务转型升级,提升公司综合性竞争力。

“两化”重组打造SAS(先正达+安道麦+中国中化)新格局,全面提升农化板块全球竞争实力。先正达集团是公司的第一大股东,随着公司与先正达之间的协同深化,未来有望获取更多的先正达订单,打开新的发展空间。

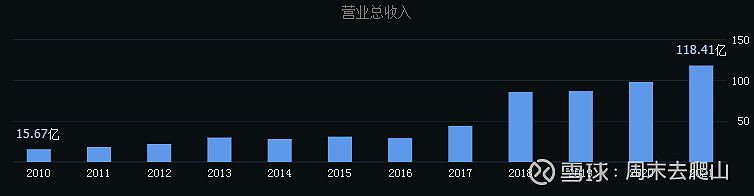

三、经营业绩

公司的营收和利润在2018之后逐步的提升,这收益于行业的结构调整,国家对环保的要求提高,随着后期产能的释放和发展,公司基本面良好。

四、市场表现

1、股东人数

在持续上升过程中,股东人数保持稳定,相对减少。

2、筹码分布

在上升之后,筹码趋于集中。

3、均线

月周长期趋势保持上升趋势,日线长期趋势上升,短期在盘整阶段。

4、MACD

月线开始呈现金叉,周线金叉,日线处于震荡状态。

5、时间周期

股价一直保持上升趋势。

五、总结

公司的基本面良好,行业发展前景正在拓展,国内转基因商业化种植正加快落地,大宗除草剂类产品有望迎来需求的快速增长。俄乌冲突使得粮食安全被更加关注,行业景气度也随之提升。

股价和基本面的增长趋势保持一致,目前的估值相对合理,随之公司业绩的增长市场表现可期,当前各项指标来看,股价还是在上升趋势当中,跟随趋势看好未来表现。

操作计划:已调入组合,比例为5%。

六、声明

投资有风险,入市需谨慎。以上信息都只是为了记录个人的思考和想法,仅供参考交流,不构成任何投资建议。