今天讲一个不错的公司:桃李面包!

咱们从股价走势图也能看出来,从18年到20年,整体趋势是上涨的。

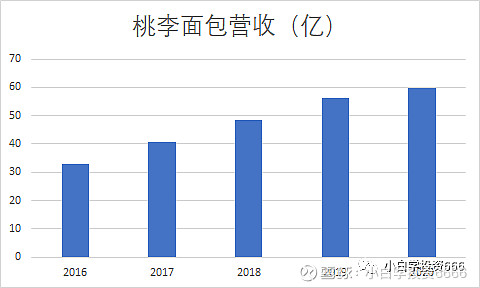

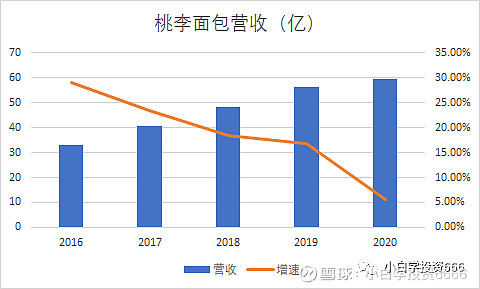

再看看公司近五年的营收,也是每年都在增加,俨然一副欣欣向荣的样子!

但是,光鲜靓丽的外表下,总是伴随着暗流涌动。

为什么这么说?

你在看营收增速,也就是图中的黄线,你就会发现是逐年下滑的。

然而增速下滑,却丝毫没有影响股价上涨,你说神奇不神奇!

咱们仔细看股价走势,你会发现18年下半年股价是有一段下跌的,这是为什么?

那你就得知道在18年到底发生了什么?这一年有一个强大的对手:达利食品,推出品牌“美焙辰”跟桃李面包形成正面竞争。

这里补充介绍一下这两个公司,桃李面包的保质期一般是3-7天,属于短保食品;

而达利食品的保质期一般超过30天,就是我们平常吃的那种金黄色的小袋装面包,它属于中长保食品。

虽然都是面包,但是两个公司的产品定位有很大区别,桃李面包可以作为主食,而达利食品的定位则是休闲零食,所以18年以前,两个公司可谓是井水不犯河水,各挣各的钱。

在2018年,达利食品的营收超过200亿,而桃李面包营收超过40亿,这么一对比,你就知道桃李面包当时的处境有多艰难。

一个庞然大物突然闯进来跟桃李面包抢饭碗,搁你身上,你就说你慌不慌?

而且达利食品一出场就是高调亮相,广告铺天盖地,还邀请了黄磊和杨紫做代言。

这么一个强大的竞争对手出现,就解释了为什么桃李面包在18年的下半年股价会持续下跌。

这对桃李面包而言,显然是一个危机。然而对投资者而言,却恰恰是个机会!

为什么这么说?

如果你认真了解过桃李面包,你就知道桃李面包能作为短保面包行业的龙头,绝对是有两把刷子的。

第一把刷子就是渠道建设,截止到2020年底,桃李面包建立超过29万个销售点,就是在18年的时候,也有超过23万个。

这就保证了他的产品能第一时间触达消费者,生产出来的东西能卖得出去,而且还卖得快,这就不是一般竞争对手可以比拟的。

第二把刷子,也是最核心的竞争力,就是经销商和配送团队。

桃李面包作为短保食品,保质期3-7天,顾客就图个新鲜,哪怕日期不是近两天的,销售量都会大幅下滑,这就使得面包生产出来必须及时配送,否则就容易出现大面积的退货,这方面桃李面包做的也是非常出色,退货率大概在7%,远低于行业平均水平15%。

对这个事,我是有深刻感受的。十几年前,我刚毕业,做过一份兼职,就是面包配送员,那是一点都不闲的,一天得跑好几个小超市和便利店,你以为都是开车去?

小地方的经销商很多都是骑个三轮车,电动车,有时候要货不多,还得腿儿着去。

经常去店里不光是送货,还得上货摆货,那时候店员是不太上心的,货架上只要有面包就行,卖不了还能退。

可你作为经销商就不一样,你得让自己的面包摆放在货架最显眼的位置上,还得把快到期的面包就尽量往前排放,而且得经常去,有可能你刚摆好,就被同行扔到角落了。

因为面包卖不出去,商店是可以退货的,而这个损失只能你经销商自己承担。

所以说面包的经销商和配送团队是非常辛苦的,这种团队只能日积月累,就不是短时间可以建立起来的。

你说你砸钱招人,招来的人大多都吃不了这个苦,干不了几天就不干了。

能留下的人,也是看在钱多的份上,哪个公司也不可能一直这么砸钱,当公司开始追求利润,缩减成本时,团队必然大量流失,很难持续。

到这,你应该明白,桃李面包真正的优势并不是面包有多好吃,而是腿儿勤。

所以达利食品作为长保食品,可能一周,甚至半个月才配送一次,在18年强势入局时,虽然家底厚实,但配送体系根本支持不了短保面包的要求。

短期来看是竞争格局恶化,造成桃李面包股价下跌;长期来看,达利食品必然占不到什么优势。

所以说,站在18年底这个时点上,就是你最好的入场机会!

不过优势归优势,达利食品这么一个强劲的竞争对手出现,要说心里没点波澜肯定是骗人的,那桃李面包是怎么应对的?接下来的局势又是如何发展?

看看桃李面包在这一年做了什么?首先,桃李面包没有正面硬刚,面对达利食品的广告轰炸,不为所动,该干嘛干嘛。

就像毛主席说的:你打你的,我打我的!不管怎么打,都是为了抢占市场份额,索性桃李面包就把筹码压在渠道上,具体的打法就是渠道下沉,并且加快了网络销售渠道建设,不仅要把面包卖到城市,还要卖到县城,卖到乡村。

同时,开始扩大产能,新建生产线,我们从资产负债表中,在建工程这一项可以看出,从18年开始,数额出现明显增加。

不光如此,还有一项数据引起了我的注意,那就是应收账款,这一项内容我们之前重点讲过,应收账款是产品卖出去,钱还没收回来造成的,应收账款多表面来看,是收入增加,利润增加,就实际情况而言,真不一定是好事。

到底是因为厂家给经销商压货,还是经销商销售受阻,回款困难,这就不好说了!

而且从资产负债表中,也可以看出,桃李面包从18年开始,最近三年都保持较高的应收账款。

虽然目前来看,并没有严重影响到企业的经营,但是作为投资者,可是要引起足够的重视,因为应收账款多,从侧面也说明桃李面包现在处境,竞争压力还是很大的。

这个压力还体现在子公司的业绩上,桃李面包到2020年为止,财报显示有37家子公司,却有17家处于亏损状态,亏损的子公司主要集中在华南、华中地区,说明桃李面包向南方扩张并不顺利。

所以从2020年底开始,你就会发现股价又开始下跌,而且是长达8个月的下跌。

就是因为21年疫情好转,各家又开始加大投入,市场份额的竞争进入白热化阶段,再叠加桃李面包营收增速逐年下滑,新建生产线处于产能爬坡阶段,才造成现在这个局面。

最近桃李面包的股价开始有起色。

主要是因为随着产能释放,预计明年的业绩会有好转,桃李面包的估值已经开始切换到明年,所以说最近股价上涨,涨的是估值,明年业绩能不能兑现,是股价能否继续上涨的关键。

关于桃李面包,我们分析了营收,应收账款和在建工程,感兴趣的话,你还可以分析分析财务报表中的其他项,比如说:净利润,你会有更深刻的认识。

最后,我们总结一下:桃李面包优势是真有,渠道好,团队优,发展空间也是巨大,毕竟人们对面包的接受程度越来越高,这是大趋势。

但是挑战也是足够严峻,因为面包的消费群体在年轻化,桃李面包的产品能否继续迎合年轻人的口味?又能否顶住达利食品这个强大对手的正面竞争?我们拭目以待吧!

友情提示:关于桃李面包最近几年大规模融资,大股东减持套现,文中没提,我也不好瞎分析,要是关心这方面,自己想办法了解了解吧。

喜欢看视频,可以关注抖音号:小白学投资666