来源 | 《财经》新媒体 整理 | 王柏匀 编辑 | 蒋诗舟

一周要闻(5月20日——5月24日)

光大银行被金融监管总局罚款20万元,农行一分行因违规向客户转嫁成本等被罚50万元,贵州银行安顺分行、平坝支行合计被罚50万元

乐信Q1营收32.4亿元,同比增长8.7%

金融壹账通一季度营收同比减少19.1%

奇富科技一季度净利润11.6亿元,同比增长24.77%

银联商务因“违反清算管理规定”被罚55万元

兴业消费金融迎新任董事长及总经理

量化派再次冲刺港交所

央行等四部门:推动贷款利率稳中有降

德易科技CEO王国光:警惕“0首付”购车可能导致的违约风险

行业要闻

光大银行被金融监管总局罚款20万元,农行一分行因违规向客户转嫁成本等被罚50万元,贵州银行安顺分行、平坝支行合计被罚50万元

5月20日至5月24日,国家金融监督管理总局官网共披露9张涉及银行的罚单。其中,光大银行因“投诉处理内部控制不严行为”被国家金融监督管理总局罚款20万元;农业银行荆州分行因“个人线上自助小额消费贷款违规被挪用于购买理财;违规向客户转嫁成本”被荆州监管分局罚款50万元。

此外,贵州银行有1家分行和1家支行被安顺监管分局处罚:贵州银行安顺分行因“贷款‘三查’不尽职,信贷资金被挪用”被罚30万元;贵州银行平坝支行因“贷后检查不尽职,资金用途不真实”被罚20万元。

公司聚焦

乐信Q1营收32.4亿元,同比增长8.7%

5月24日,乐信发布的“2024年一季度未经审计财务业绩”显示,一季度营收32.4亿元,同比增长8.7%;交易额580亿元;管理在贷余额1215.1亿元,同比增长13.5%;用户数2.15亿,同比增长10.8%。资金合作方面,季度内引入多家全国性大型金融机构,资金成本环比下降34个bp。另外,乐信一季度研发投入1.3亿元。

金融壹账通一季度营收同比减少19.1%

5月21日,壹账通金融科技披露的2024年一季报显示,公司在报告期内实现持续性业务收入7.23亿元,同比减少19.1%;同期归母净亏损减少25.9%至0.54亿元;同时,归母净利润率为-7.4%,较2023年同期优化0.7个百分点;毛利率同比上升0.3个百分点至37.7%。

奇富科技一季度净利润11.6亿元,同比增长24.77%

5月20日,奇富科技发布的2024年第一季度未经审核的财务业绩公告显示,一季度,奇富科技实现净收入41.532亿元,同比增长15.39%;净利润为11.6亿元,同比增长24.77%。同时,一季度,金融机构合作伙伴通过奇富科技平台发起约1752万笔贷款;总撮合及发起贷款规模达992.37亿元,较2023年同期1094.56亿元减少9.3%。

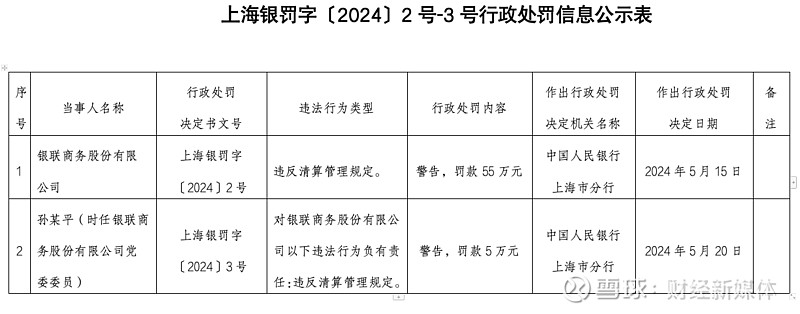

银联商务因“违反清算管理规定”被罚55万元

5月21日,中国人民银行上海市分行公布的行政处罚信息显示,银联商务股份有限公司因“违反清算管理规定”,被中国人民银行上海市分行警告并罚款55万元。同时,时任银联商务股份有限公司党委委员孙某平因对上述违法行为负有责任,被警告及罚款5万元。

针对罚单相关内容及整改情况,5月23日,银联商务对媒体表示:“已完成所涉问题的全面整改。”

兴业消费金融迎新任董事长及总经理

企业信用信息公示系统显示,5月15日,兴业消费金融的法定代表人由郑海清变更为戴叙贤,同时戴担任董事长一职,总经理由林春变更为刘庆华。

量化派再次冲刺港交所

5月20日,量化派科技有限公司(下称“量化派”)第三次递表港交所,此前两次分别是2022年6月29日和2023年2月21日。

数据显示, 2021年至2023年,量化派总收入分别为3.511亿元、4.753亿元、5.297亿元,溢利分别为6660万元、1.263亿元及1.476亿元。

监管动态

央行等四部门:推动贷款利率稳中有降

5月23日,国家发展改革委、工业和信息化部、财政部、中国人民银行联合发布了《关于做好2024年降成本重点工作的通知》(下称《通知》)。

《通知》明确指出,推动贷款利率稳中有降。持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制的重要作用,在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降。

降低中小微企业汇率避险成本。推动银行建立健全服务企业汇率风险管理长效机制,丰富汇率避险产品,加强宣传培训,优化中小微企业授信和保证金管理制度,加强政银担多方协作,共同降低中小微企业外汇套保成本。

行业观点

德易科技CEO王国光:警惕“0首付”购车可能导致的违约风险

德易科技CEO王国光表示,“0首付”购车可能导致部分消费者过度负债,增加信用风险。同时,部分车贷产品以汽车作为抵押物,贷款初期抵押物快速贬值后的价值可能远低于贷款的剩余本金,进一步加剧客户违约风险,以及抵押物处置无法覆盖本金的风险。

王国光认为,为了抵抗违约风险的增加,一方面需要严格审核贷款申请,如加强对借款人信用评分、收入稳定性和历史还款记录的审核;另一方面可以对0首付贷款的利率、期限和月还款额进行相应调整;此外,金融公司应建立健全风险预警和处置机制,定期监控贷款状况,包括借款人的还款行为和经济变动情况等。

(更多“0首付”相关内容详见:返佣高达14%,新车金融市场银行势在必得?)