000069华侨城2021年年报粗析

2022年4月6日星期三,账户一8.04元卖出7.29元买入华侨城,赚10.14%,20元买入威孚高科,120.48元卖出中签的成银转债10张,赚20.38%元;账户二8.05元卖出7.29元买入的华侨城,赚10.28元;20元买入威孚高科2000股,8.08元卖券还款华侨城,降低融资额度;账户三8.08元卖出7.41元买入的华侨城,赚8.9%,20元买入威孚高科。A股三大指数走势分化,沪指涨0.02%,收3283.43点;深成指跌0.45%,收12172.91点;创业板指跌1.24%,收2633.91点;两市全日成交超9661亿元,受中远海控下跌5.63%的拖累实际账户下跌0.13%。

本轮A股“政策底”已基本探明,从政策底到市场底,市场底部的构筑往往不是一蹴而就的,有一个反复折腾的过程,这两天的走势似乎在确认市场底,“市场底”应该会不太遥远,耐心等待反弹到反转。静下心来读年报。“做投资时一定要了解你所选择的投资对象。”彼得·林奇这样说。

一、公司基本概况

华侨城是我持有的文旅地产股。其母公司华侨城集团是国务院国资委直接监管的中央企业,1985年诞生于改革开放的前沿阵地——深圳,是国家首批文化产业示范基地、全国文化企业30强、中国旅游集团20强,连续11年获得国务院国资委年度业绩考核A级评价。1987年动工我国第一个主题公园“锦绣中华”,1989年竣工开放。此后意外发现,景区对房价有明显拉升作用。华侨城一跃成为文旅地产鼻祖,并于1997年9月成功上市。1998年,华侨城在深圳推出了国内首个互动游乐型主题乐园——欢乐谷,这是国内第一个大型的互动游乐型主题乐园,此后的十几年里,欢乐谷先后在北京、上海、成都、天津等多地开园,也是凭借着欢乐谷,华侨城的知名度开始慢慢打响,并逐渐成为了国内大型游乐主题乐园的代名词。

华侨城是借助游乐园起家,但实际上华侨城并不只有游乐园,其经营模式是“文旅+地产”,即先落地欢乐谷、欢乐海岸等大型游乐园,等待游乐园建成后,再在游乐园附近盖楼、做房地产开放。这个模式的优点非常明显——游乐园可以带来人流,使该地段的房价升高;而等到房地产开发完成之后,又可以为游乐园带来固定的人流,两者相得益彰。

经过今天的波段操作,目前华侨城只剩下底仓了,持股成本也成功的降为负值。

二、年报主要数据

华侨城3月30日晚公布2021年年报,主要数据:

2021年营业收入实现1025.84亿元,比上年同比增长25.3%(其中第四季度营业收入实现9.62亿元,同比增长9.62%,环比增长101.05%);归属于母公司所有者的净利润37.99亿元,比上年同比下降70.05%(其中第四季度净利润实现3.8亿元,同比下降94.89%,环比下降79.3%),第四季度的增收不增利,明显有财务大洗澡之嫌疑。每股收益0.46元/股。大大低于预期。公司归母净利润大幅下降的原因:1)受调控影响,公司毛利率随行业超势而下调,且公司深圳高毛利项目基本结转完毕,导致21年公司房地产业务毛利率下降38pct至21%;2)公司联合营企业投资收益亏损6亿元;3)公司按谨慎原则计提资产减值损失22亿元,同比+149%。

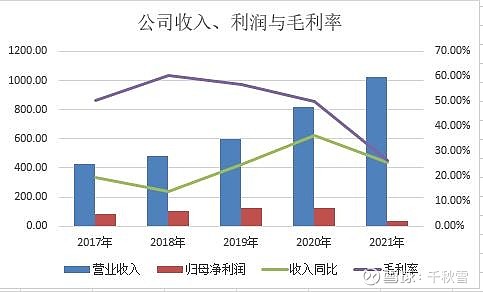

公司近五年公司收入、净利润情况如下:

如图显示:华侨城这五年营业收入稳中有升,毛利率及盈利水平2021年大福下降。

2021年末总资产4800.61亿元,比上年同比增长5.14%;净资产812.02亿元,比上年同比增加3.58%,按年末总股本82.02亿股计算每股净资产9.9元,按最新收盘价计算市净值位0.80倍,市场先生给他了跌破净资产的估值。

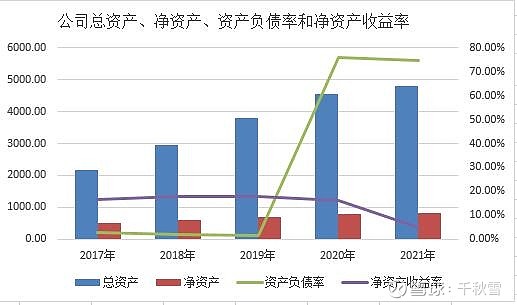

公司近五年总资产、净资产和净资产收益率情况如下:

如图显示,公司近五年资产总额、净资产增长均匀和净资产收益率2021年同样大幅下降。

分配方案为每10股派发现金红利1元(含税),股息率1.26%。

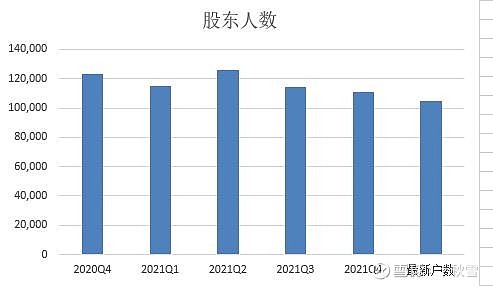

从前十名无限售条件流通股股东持股情况及股东人数看,四季度前十名持有者变动不大,香港中央结算有限公司(北上资金)增持1018万股;姚老板的前海人寿保险四季度抛售1986万股、个人投资者段焰伟退出前十。前十名持有量共计减少1677万股。年末股东人数111120户。股东人数比三季度减少3159户,比上年减少12196户。最新股东人数又下降到205+68户,又减少6483户;年末人均持股6.35万股。

近一年各季股东人数如下:

如图显示股东人数年末到2月份,处于逐步集中状态。

4月6日收盘价7.92元,今年上涨12.50%,动态市盈率为10倍。

三、公司投资逻辑:

1、华侨城是中央认可的文化旅游龙头,位居世界文旅产业第三、亚洲第一文旅集团,它未来在文化旅游领域发展前景无限!作为央企有独特的政府及产业资源,融资成本优势凸出,21年利空出尽后,后续业绩弹性较强。

2、华侨城的主题公园很多是无法复制的,且文旅产品不断创新,华侨城的游乐场在中国根本不愁没人去消费,其业务恢复远超行业平均。

3、预计公司 2022-2024 年归母净利润复合增速为40%,考虑到公司文旅业务加速布局,土储充足且财务良好。看好华侨城 “文旅+旅游+新型城镇化”以及“文化+旅游”的商业模式。