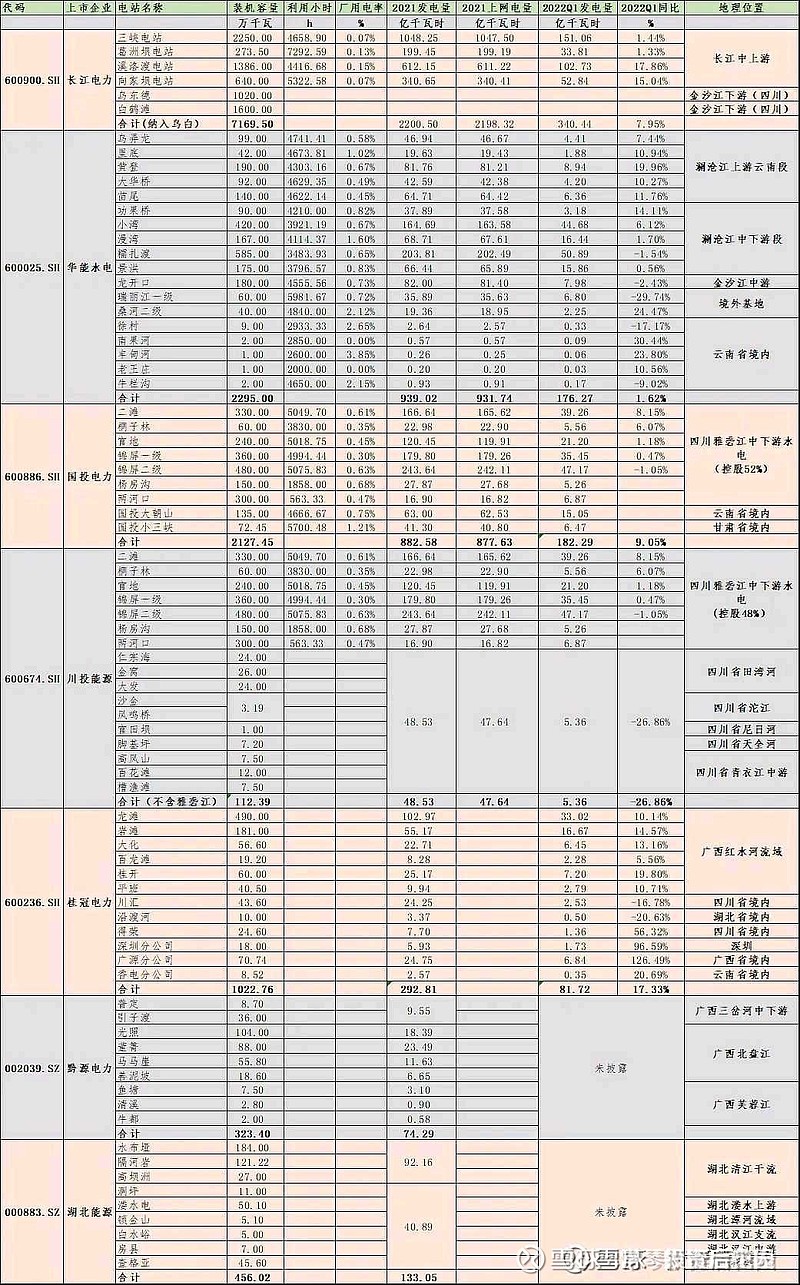

长江电力:主要开发长江流域,金沙江下游

国家电投:黄河上游水电开发有限责任公司(以下简称:黄河公司)

国家能源旗下:国电电力,大渡河流域,金沙江流域上游

华电集团:黔源电力(25.98%)、怒江流域开发、金沙江流域上中游

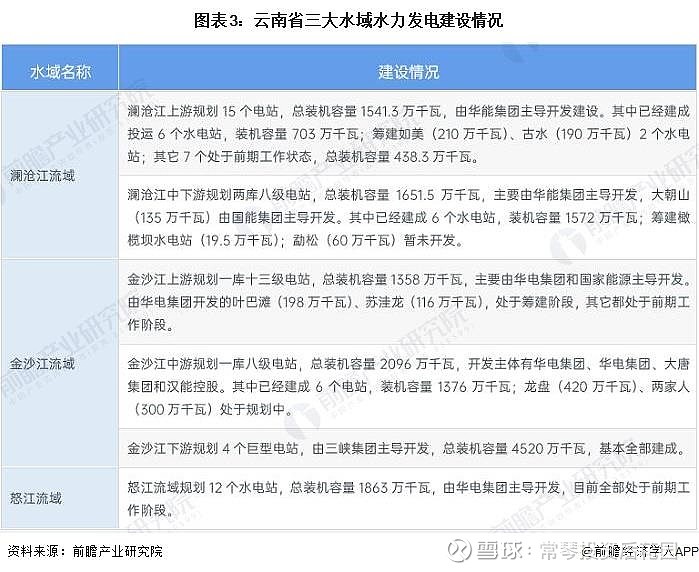

华能集团:华能水电,主要开发澜沧江流域

在未上市的水电资产种,华电集团肯定是最牛的,除了还没有开发的2000多万千瓦得怒江。华电还有如下水电资产。

乌江水电为华电集团最大的未上市子公司(华电集团持股51%),成立于1992年10月,拥有装机容量1552万千瓦,其中水电869.5万千瓦,火电450万干瓦,新能源232.5万千瓦,清洁能源占比达71%。

华电金沙江上游水电开发有限公司成立于2006年4月,目前华电集团持股48%、华电国际持股12%,主要负责金上川藏段梯级电站和沿江风光电资源的开发建设和管理。金沙江上游规划“一库十三级”开发方案,总装机容量超1000万千瓦,其中川川藏段8级电站由公司负责开发。

云南华电金沙江中游水电开发有限公司于2005年12月成立,是华电集团公司下属公司(华电云南发电有限公司持股56%,长江电力持股23%,华能水电持股11%,云南省配售电有限公司持股10%),主要负责金沙江中游流域的规划和前期工作。金沙江中游河段规划梯级开发方案为龙盘、两家人、梨园、阿海、金安桥、龙开口、鲁地拉和观音岩的一库八级方案,总装机容量2058万kW。

国电电力,截至2022年6月底,公司火电装机7646万千瓦,其中60万千瓦及以上机组容量占比67.44%,100万千瓦及以上机组容量占比24.91%;水电装机1495.66万千瓦,占总装机的14.9%;风电、光伏控股装机容量896.98万千瓦,占总装机的8.94%。

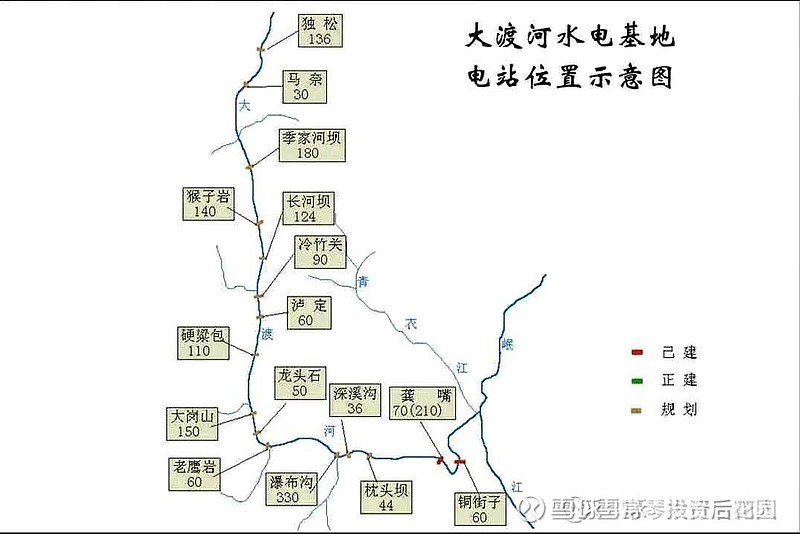

国电电力的水电主要是国电大渡河流域水电开发有限公司,2000年(庚辰年)11月16日在成都注册成立,注册资金25.5亿元,现有员工1500余人。公司的使命是以大渡河上已建成的龚嘴、铜街子电站为“母体”,对大渡河流域水电资源实施全面开发,为四川经济发展提供能源保障。公司股东分别为中国国电集团公司(21%)、国电电力发展股份有限公司(69%)和四川川投能源股份有限公司(10%)。公司下辖:国电大渡河公司龚嘴水力发电总厂(1320兆瓦),国电大渡河公司流域检修安装分公司,国电大渡河公司瀑布沟水电站(3600兆瓦)建设分公司,深溪沟、大岗山、猴子岩、双江口、金川、安宁、巴底、沙坪二级、瀑布沟、枕头坝等水电站建设分公司筹备处。

大渡河流域是四川省“三江”水电基地之一, 也是我国十三大水电基地之一。大渡河资源禀赋优异: 大渡河干流水电基地是指大渡河干流四川境内河段,天然落差 2788 米,是我国十三大水电基地之一,技术可开发量达到 3791 万千瓦,与雅砻江基本相当( 3924 万千瓦),共规划建设梯级水电站 28 座, 容量约 2700 万 kw。 国能大渡河流域水电开发有限公司拥有大渡河流域的开发权。 开发进度方面, 目前国能大渡河公司位于大渡河干流的在运电站装机规模约 1107.3 万千瓦,其中猴子岩和瀑布沟电站具有季调节能力。 在建机组方面, “十四五”期间大渡河干流在建电站包括双江口( 200 万千瓦)、金川( 86 万千瓦)、枕头坝二级( 30 万千瓦)和沙坪一级( 36 万千瓦)。 增发电量方面, 在建电站全部投产后预计直接增发电量共计 147.21 亿千瓦时;此外,双江口电站具备年调节能力,投产后预计可增加枯水期发电量 66 亿千瓦时。

弃水问题困扰: 四川省的弃水主要集中在大渡河干流, 15-19 年大渡河公司下属电站弃水电量达 420 亿 kWh。 外送通道受限,调度优先级处于劣势以及四川水电群到省内负荷中心的通道缺乏是导致大渡河弃水问题的两大原因。

省外外送通道建设提速: 四川省开启 “新三直”特高压工程建设。雅中-江西线路已于 21 年投运,使得目前川电外送的能力提升至 3860 万千瓦。今年白鹤滩-江苏和白鹤滩-浙江两条线路投运后,四川省年外送电量能力将达到约 2500 亿千瓦时,约为 2021 年的 1.8 倍; 省内消纳改善: 21 年四川省用电量增速为 14.3%,达到 2011 年以来的新高,高出同年全国用电增速3.6 个百分点;此外省内输电通道建设也在稳步推进, 届时省内用电需求的稳步增长将带动省内电力消纳水平进一步提升。四川电价处上升通道,带动盈利能力增强

电力供需偏紧的背景下,四川省电价呈现上升趋势: 2021 年四川省水电交易均价为 0.26 元/千瓦时,相较于 2020 年有 1 分的涨幅;国电电力 21 年在四川省的水电上网电价达到 0.266 元/千瓦时,相较于 2020 年的 0.193 元/千瓦时也有大幅提升。未来省内用电需求提升叠加外送电量的提升,四川省内电力供需将持续偏紧, 省内水电上网电价有望进一步上行。

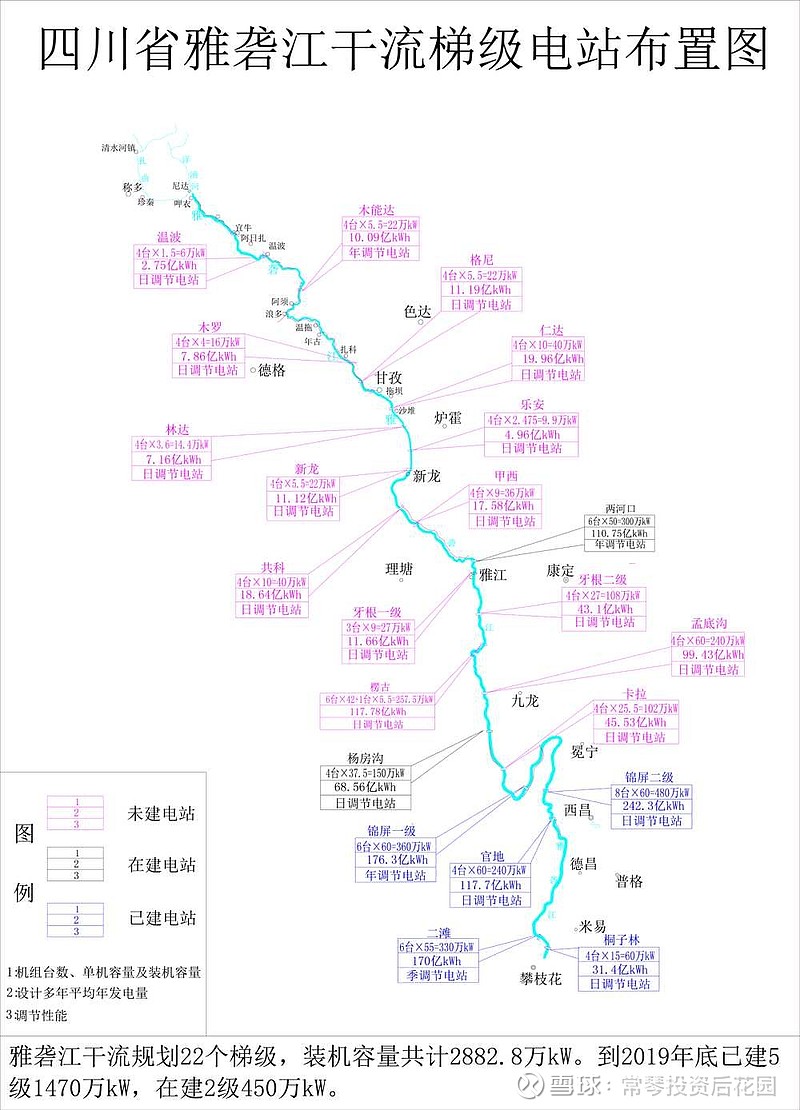

国投电力,公司持股52%的雅砻江水电是雅砻江流域唯一水电开发主体,具有合理开发及统一调度等突出优势。雅砻江流域水量丰沛、落差集中、水电淹没损失小,规模优势突出,梯级补偿效益显著,兼具消纳和移民优势,经济技术指标优越,运营效率突出。该流域可开发装机容量约3000万千瓦,在我国13大水电基地排名第3,2021年已投产装机1870万千瓦,在建装机50万千瓦,核准装机342万千瓦

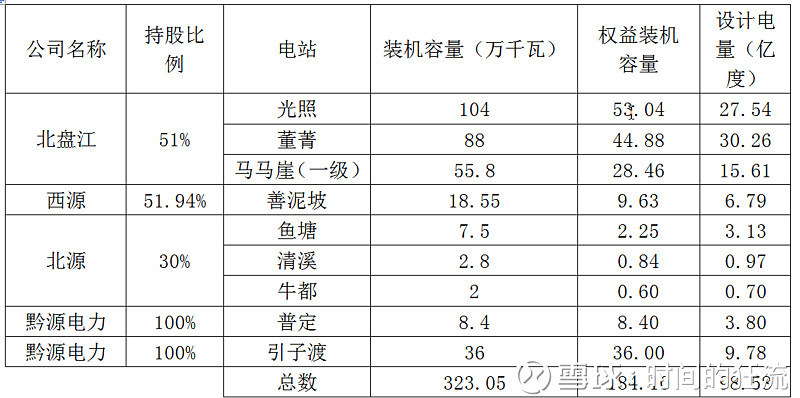

黔源电力的业务非常简单,全部是水电。公司拥有两个全资的水电站,普定和引子渡。另外有三个控股的子公司,分别是北盘江公司,占股51%,西源公司,占股51.49%,北源公司,占股30%。另外,乌江水电公司占北源公司21%的股份,上面说过,乌江水电和黔源电力的大股东都是华电集团,算是一家人,所以黔源电力在北源公司的投票权有51%。北源公司也进入黔源电力的合并财务报表。具体的装机和设计发电量数据如下表:

黔源电力的装机容量323.05万千瓦,权益装机184.1万千瓦。正因为这几个子公司都不是百分之百控股,所以按照合并财务报表计算出来的股权价值要打个折,才是上市公司的合理估值。占比的话可以用权益装机除以总的装机容量来大致估算。这个比值是:57%。如果细究起来的话,每个电站的电价不同,实际的比例可能略有差异。不过考虑到电价是变动的,所以就用权益装机比来大致估算既可。

黔源电力的电站分布在贵州的两江一河,北盘江,芙蓉江和三岔河。从天赋来说,黔源电力只能算个中等生。和两投的雅砻江没法比。首先,来水在年度之间的分布很不均匀。近年来除了2015年,其实来水都偏枯,所以股价也一直上不去。不过要相信均值回归,总会等到来水偏丰的时候,到时候可以一次性兑现收益。其次,从每万千瓦的设计发电量这个数据来看,黔源电力只有0.3亿度,而雅砻江达到0.48亿度。

不过,黔源电力也有自己的优势。首先业务和股权结构简单明了,看上面那个表格就能知道公司有什么家当了。所以也容易分析。

其次,黔源电力的电站建设基本完成了,所以财务压力很小,现金流充沛。理论上来说,利润可以全部分掉。目前公司选择以还贷款为主,也不失为一种选择。每年可以还6,7亿贷款,财务费用可以减少几千万。所以在未来几年里,现金流还将进一步增加。而雅砻江还在建两河口电站,财务压力很大,而且消纳的问题迟迟无法解决。黔源电力几乎没有消纳的问题

大唐发电,公司总装机容量达到 68,994.23 兆瓦,其中,火电煤机 47,954 兆瓦,约占 69.50%;火电燃 机 4,622.4 兆瓦,约占 6.70%;水电约 9,204.73 兆瓦,约占 13.34%;风电 5,158.1 兆瓦,约占 7.48%;光伏发电 2,055 兆瓦,约占 2.98%。桂冠电力

2.1、上网电价的确定

水电公司的售电电价一般都是电网公司,现在政策导向,可能有某些大用户直供电,但是还是以两大电网公司为主,大的国家政策就是放开电源侧的竞争,以竞价为主,不多做推断,从趋势上可以来判断,水电作为清洁能源,水电站作为固定位置的固定建筑物,建一座少一座,百八十年都可能不会重建,一般基于现有的数据估算就可以了。

从上表可以看出来,长江电力的上网电价从2017年到2021年之间不升反微降,基本持平的状态。而华能水电则从0.1758升到了0.21249元/千瓦时,单位上网电价上升了20%,而且后面似乎还有不错的涨价空间,如果涨到长江电力,则还可以在当前的基础上上涨25%的空间,如果水电电价持续上升的话,那么涨价空间更大,但是这种涨价空间是不是存在呢?为什么长江电力的上网电价就比华能水电的一直高呢?

上面是长江电力的送电范围,长三角和珠三角为主,这些都是经济发达地区,用电量比较大,也能相对的卖上高价,乌东德送电范围包括广西和云南,都属于水电发电比较多的地方,而华能水电主要位于云南,云南电网公司也是华能水电的第一大客户,售电占比一直在90%以上,虽然年报中披露要送广东,但是截止目前还是没有多大进展,如果将来送广东的比例有所增加的话,那么这个上网电价就会进一步上升。

综上所述,华能水电的电价还有上升的空间,长江电力的电价是下降的趋势,但是随着经济和社会的发展,水电价格会不会还是最后一名,这大概率还是,但是也可能会随着通胀的上升而有所提高,这不能作为投资的依据,因为我们无法判断这个是不是真的存在(忽略一些原因)。我们做投资对电价的假设依靠我们当前看见的这些就足够了,多年不变或者稍微的涨价都应该留够安全边际才行。

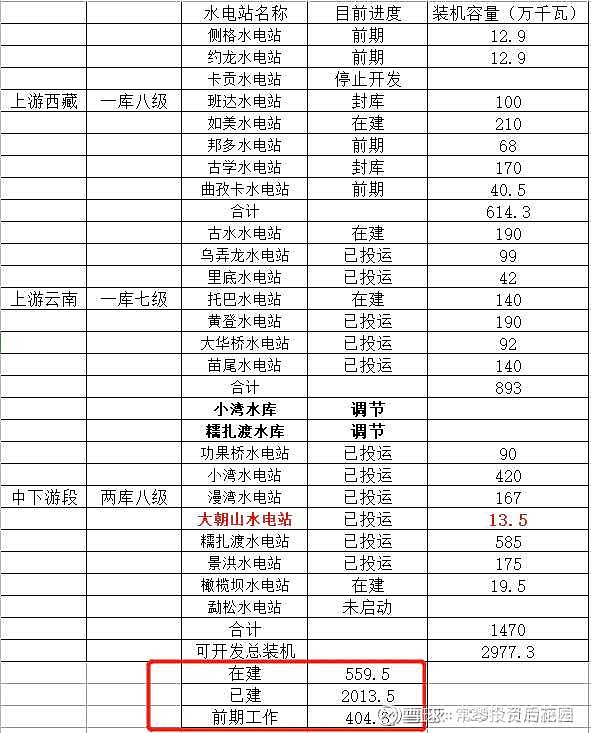

华能水电的装机容量主要在澜沧江,从下表也能知道,可以建设的容量应该也不会那么多了,列表如下:

澜沧江上,目前已经建成的为2013万千瓦,在建工程为560万千万(含前期工程推进较快的),前期工程开展(只是立项等)的有404万千瓦,合计可开发的一共960万千瓦,毫不客气的说,原来容易建设的地方,原来地形条件和发电条件较好的地方基本上都已经建设完毕,后面都是要啃掉的硬骨头,也就是建设难度大,投资大,收益率低的地方,所以后面的装机容量投运如果按照前期的收益计算就是已经超预期了,更是没有溢价的理由。

看2021年年报得知,主要是托巴电站就占100多亿元,现在进度为54%左右,已经开始建设了4年,估计还要两三年才能建成,托巴电站最多可以增加140万千万的装机容量,其他的都是前期工作中,其他的新能源等还是不值得一看。

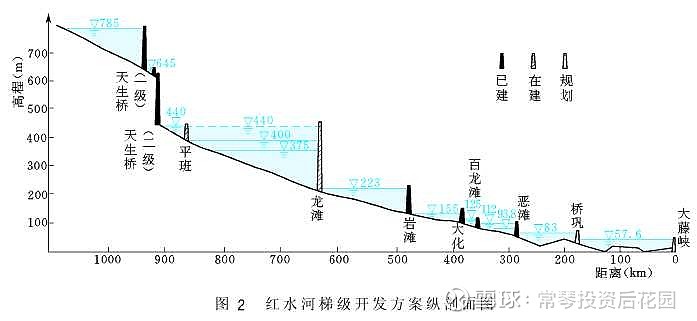

看桂冠电力,主要开发红水河,一个最大的特点就是来水极不稳定,年报的描述如下:

10年之间,来水偏枯描述的年份有8年,其中特别偏枯的年份有2年,丰富水量的年份仅仅有2年,那么以后呢?只能按照这个常规统计,10年仅有两年正常,剩下8年打折计算发电量。

华能水电则是5年3丰收,剩下一年打平,从这点来看,澜沧江还是比红水河稳定,水量也更平稳,发电量更稳定。

长江电力则是9年期间只有1年明确来水偏丰,推测有2年来水偏丰,剩下的6年都是来水偏枯,但是有4年未提及枯水的程度,也就是还不算枯,也许是一种编制报告的话术而已,总的来说长江来水基本上对半开,发电量还是基本有保证。

从这三条河,三家公司来看,对于来水凡是未提及可以理解为偏丰,凡是未提及偏枯的程度都可以理解为正常,这么来看红水河依然是来水量最不稳定的河流,也许是位于太靠南的缘故吧