第一部分:游记

讨论$三特索道(SZ002159)$ ,我想从一次家人一起的游记说起。

2013年十一假期,与几个小伙伴一起自驾去了趟木兰围场以及乌兰布统草原,深深的被那里深秋的景色吸引。“幻如隔世入桃源,醉后不知斜日晚。与尔歌尽五彩山,松桦叶落正堪眠。”,当时写了这样的词句来形容彼时的心情。

2014年的十一假期,决定带上家人也来一次这样的自驾游,体验一下深秋的草原景色,不过为了不走重复路,特意选择了更远更深度的自驾游,姑且称为浑善达克沙地自驾穿越之旅,具体的路线是北京-

张家口-张北-锡林郭勒-克什克腾-热水塘(温泉小镇)--黄岗梁-阿斯哈图石林--贡格尔草原--达里诺尔湖--大青山--西拉木伦河谷--乌兰布统草原--木兰围场--承德--北京。

先上几张当时拍的照片,拍了很多不发那么多了,而且本文主要不是为了写游记,感兴趣的可以看一下这篇别人写的游记网页链接,非常详细,非常美,个人一直收藏着,绝对经典。

好了言归正传,以上的很多景点都是上市公司三特索道在经营的,2012年5月,三特索道控股子公司内蒙克什克腾旗三特旅业发展有限公司与克什克腾旗人民政府签订了《西拉沐沦—浑善达克沙地项目合作协议》,协议的主要内容为:浑善达克沙地旅游景区投资的开发。

克什克腾旗位于赤峰市西北部,地处内蒙古高原中东部,大兴安岭山脉与阴山山脉、浑善达克沙地和科尔沁沙地的交汇处,旅游资源十分丰富。

克什克腾享有塞北金三角美誉。有美丽辽阔的贡格尔草原,有莽莽苍苍的黄岗梁冰谷林海和大兴安岭最高峰黄岗峰,有碧波荡漾的百鸟乐园达里诺尔湖和世界上最窄的耗来河,有东方的神泉圣水热水塘和世界地质奇观阿斯哈图石林、青山冰臼群,有被生物学界誉为“生物基因库”的沙地云杉和中国北方少数民族的母亲河西拉沐伦河。集草原、沙地、森林、湖泊、河流、火山、温泉、湿地、名胜古迹为一体而堪称为“浓缩的内蒙古”。

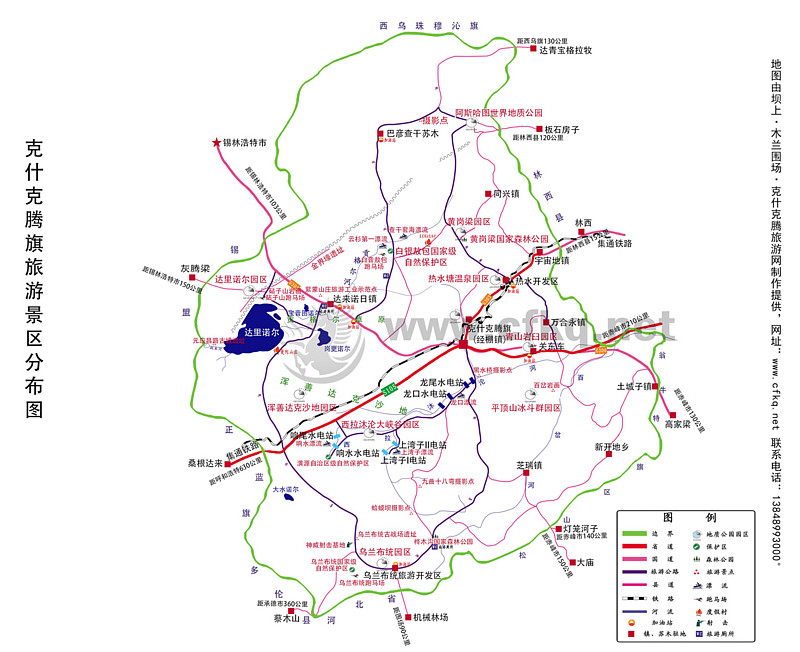

这是克什克腾旗的旅游地图,我们当时基本把所有景点都穿越一个遍(克什克腾旗非常大,景点之间有的相距上百公里),这两年特别是随着达里诺尔湖入选舌尖上的中国第二季,使得整个克什克腾关注度上升很快,现在央视好几个频道都有克什克腾的旅游广告,以前这些景区都是野的,

知道的人很少,即便是2014年我们去的时候,像黄岗梁之类的景区还是免费的,不过正在建景区大门,现在肯定是要收费的了。自从舌尖上的中国播出达里诺尔湖后,单就一个达里诺尔湖的景区门票已经提高到120元。

作为一家全国布局的旅游公司,三特索道正是看上了这样的旅游资源,才在2012年就与当地政府签署了开发协议,具体来说,像我们提到的黄岗梁、西拉木伦大峡谷、青山岩臼都是三特索道在经营,特别是青山,三特还发挥了自身的优势修了索道。其他的景点,像阿斯哈图石林,是属于世界地质公园,最有世界影响力的景区当地政府应该是不会划给某个外地公司经营的。特别需要说的是,克旗县城旁边有个温泉小镇热水塘,地热资源丰富,镇上几乎每家宾馆或旅馆都有天然温泉,我们也体验了,泡着还有硫磺味的真温泉非常爽。

即便是拥有这么优质的旅游资源,三特索道目前在该项目上是不赚钱的,今天公布的2015年报中显示,克旗旅业公司2015年接待游客1.18万人,营业收入89.3万,净利润-516万元,主要原因在于该项目仍然处在培育期。

这个笔者也有体会,包括我们前面提到的黄岗梁景区刚开始开发。而且当前,去克旗旅游由于公共交通十分不便,基本是以自驾游为主,而且是周边的省市为主,比如北京、天津、河北、辽宁、内蒙古、河南、山西等地。不过这也正符合三特索道的定位——城市周边休闲游。未来,随着克旗旅游的推广,知名度提升,再加上消费升级,特别是背靠北京这样的大都市,自驾游的客源会越来越多。随着京沈高铁,以及北京到赤峰高铁的开通,借助公共交通到来的游客必然会大幅增加。我们知道,一个成熟旅游景区的培育需要很多年,还是很看好克旗子公司将来的盈利能力。

与克旗子公司形成鲜明对比的是,公司花费数年培育的贵州梵净山景区,随着近两年广东到贵州高铁以及湖南到贵州高铁的开通,2015年持续为公司贡献利润,年报显示,梵净山旅业公司2015年接待游客51.4万人,营业收入11,372万,净利润3,304万,未来持续看好梵净山的盈利能力。这对于三特索道这家公司来说,意义非常重大,它直接证明了公司数年前的决策是正确的,也表明母公司有能力培育一个成熟的旅游景区,为后续的像克旗这样的旅游景区的开发积累了经验树立了标杆。

第二部分:公司当前的发展及盈利状况

本文的标题之所以把三特说成全国布局城市周边游的公司,是因为,这家公司在全国各地拥有十几个像梵净山、克旗这样的储备旅游资源,具体来说。

2013年4月,子公司武汉三特置业有限公司投资 1.2亿元开发太平河休闲旅游度假区,投资回收期8.8年(含建设期2年); 20年年均营业收入4848万元、年均净利润1500万元。

2014年11月28日公告称,公司于11月27日与浙江省淳安千岛湖旅游度假区管理委员会签订了《千岛湖田野牧歌牧心谷休闲运动营地项目开发总体合同书》,公司拟进行千岛湖田野牧歌牧心谷休闲运动营地项目开发。

2015年5月20日公告称,公司于5月19日与武汉市黄陂区人民政府签订了大余湾美丽乡村文化休闲旅游区、石门木兰小镇旅游度假区项目投资开发战略合作框架性协议,拟合作进行上述项目的投资开发。项目计划总投资概算10亿元。据介绍,大余湾美丽乡村文化休闲旅游区规划以大余湾古村落为核心,建设大余湾古镇、“田野牧歌”社区、木兰山国家登山健身步道公园、木兰山南山索道、木兰川主题酒店等项目。石门木兰小镇旅游度假区项目以打造石门休闲度假、养老养生型旅游小镇为重点,配套开发采石场户外运动项目、黄门冲乡村旅游项目和月亮湖生态保护区观光项目等。

。。。。。。

公司旅游资源均是经过商业谈判由市场配置取得,且跨越湖北,陕西,内蒙古,江西,贵州,广东,海南及福建等众多省份,已经形成“经营一批,建设一批,储备一批”旅游资源开发模式,已经完成对全国119个国家级风景名胜区和部分省级风景名胜区资源考察工作,相继取得贵州梵净山国家级自然保护区,湖北神农架国家级自然保护区,福建武夷山武夷源风景区,湖北咸丰坪坝营生态旅游区等具有极高旅游投资价值战略性资源索道,景区开发资格。主要产品包括索道、景区、酒店餐饮和旅游地产。

我们再来看看各个景区2015年的盈利状况。

1、主要的盈利的子公司

自华山二索开业以来,华山索道面临分流竞争,对此华山索道公司延长营业时间、加大营销和管理力 度,报告期,华山索道公司业绩表现平稳,2015年全年接待游客136.72万人/次,较上年上升3.58%;实现 净利润3,596.13万元,较上年增长11.14%。

梵净山旅业公司(合并)业务范围涵盖索道、景区、观光车等,因其掌握的自然资源禀赋较好,且经 营管理卓有成效,开业以来业绩保持强劲的上升趋势。2015年全年接待游客51.40万人/次,较上年增长 19.40%;实现净利润3,304.19万元,较上年增长64.68%。

千岛湖公司(合并)主要经营梅峰索道和黄山尖索道,因其2013年实施索道升级改造,直至2014年5 月才重新开始营业。开业后索道的运载量明显提升,2015年全年共接待游客75.95万人/次,实现净利润 1,011.76万元。

庐山三叠泉公司(合并)2015年实现净利润856.78万元,较上年增长45.96%,主要是从元旦开始,庐 山三叠泉景区“上园门”门票划入庐山整体大门票之中,游客人数增加,缆车项目营业收入增加。

为了保障安全运营,海南索道公司在2015年进行了索道支架更新,施工期间索道停运45天,因此全年 共接待游客75.21万人/次,较上年略有下降;但公司在营销上狠下功夫,全年实现净利润1,784.97万元,较 上年增长6.73%。

注: 摘自2015年报。

2、部分新项目开业的子公司崭露头角扭亏为盈

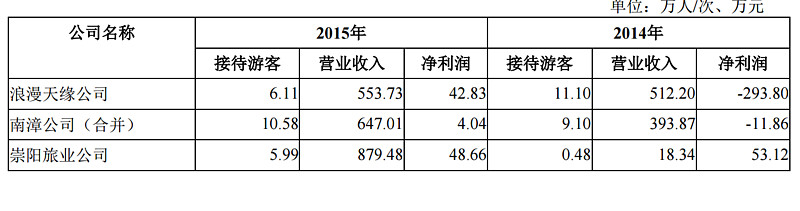

浪漫天缘公司主要经营海南猴岛海上休闲运动项目,因其项目尚未完全建设完毕,报告期只有部分经 营项目开业,接待游客人数较少,但该公司通过项目外包、降低成本等措施,实现扭亏为盈。

南漳古山寨公司主要经营南漳春秋寨景区项目,该景区于2011年9月开业,报告期全年共接待游客人 数突破10万人/次,净利润4.04万元,实现扭亏为盈。

崇阳旅业公司经营的浪口森林温泉于2015年1月开始营业,报告期全年接待5.99万人/次,实现净利润 48.66万元。

注:摘自2015年报。

3、仍在市场培育期的子公司持续亏损

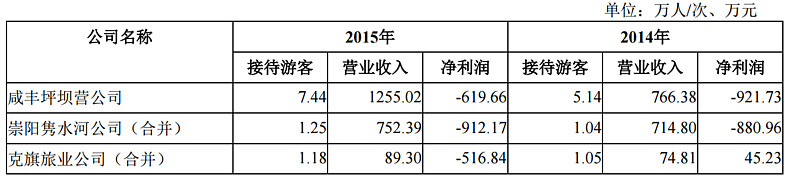

咸丰坪坝营公司报告期迎来外部交通改善的第一个年头,报告期接待游客人数有所增长,实现减亏。 目前该项目仍处于建设期与市场培育期叠加的阶段,下一步公司将加紧建设投入、扩大市场宣传,争取迎 来更好的业绩。

崇阳隽水河公司和克旗旅业公司(合并)报告期表现为亏损,主要是项目本身还在边经营边建设,只 有部分子项目开业,同时投入的成本较高所致。

注:摘自2015年报。

第三部分:公司未来的发展理念与战略

1、推动周边休闲游品牌--“田野牧歌”品牌。

公司明确树立“田野牧歌”品牌,以“无限亲近自然”为发展理念,依托现有资源,打造休闲度假旅游目的 地的发展战略。公司各项目均定位于一站式休闲度假目的地,持续增强公司“田园牧歌”品牌影响力,全国布局正在加速进行。各项目均为公司“田野牧歌休闲度假营地”的重要组成部分,品牌连锁战略持续深入;公司正布局全国范围内的标准化连锁景区,实现品牌和资源的共享。

2、收购枫彩生态,继续布局周边游。

公司拟收购枫彩生态 100%股权;枫彩生态将依托其在彩色苗木培育方面的优势,在特大城市周边打造四季彩色观光园,占地面积 5000-1 万亩, 包括:梦幻花海、红叶谷、花树林、彩色景观、蓝莓采摘园等模块。 目前计划建设的有:湖北大冶(距武汉 1 小时车程)、南京句容(距南京半小时车程)、都江堰(成都 1 小时车程)、廊坊(北京/天津 1 小时车程)。

大股东当代集团斥资 14.3 亿元将持股比例提升至 32%。 2015 年 4 月,大股东当代集团耗资 7 亿元,通过受让股权及增资的方式取得枫彩生态 28.2%股权;本次收购枫彩生态, 9.8 亿元的配套融资大股东认购了 7.3 亿元。两笔交易大股东合计耗资 14.3 亿元,持股比例也将从此前的 15%上升至 32%。 三特索道当前市值不到30亿,吸纳枫彩生态后市值在60亿左右,基本意味着原公司扩大一倍,在这样的前提下,大股东肯投入这么多认购,可见大股东十分看好公司的未来,以及收购枫彩生态后的前景。

枫彩生态对2016-2018的业绩做出承诺,利润分别不低于分别不低于人民币18,000万元、24,000万元及25,390万元,如果收购成功,未来业绩并表,则大幅拉低三特索道的PE。

枫彩生态可延伸公司旅游产业链,将彩色生态观光园切入至一二线城市的周边游市场,丰富公司景区业态,并随着交通便利及出行意愿的提升,周边游市场一触即发,从而有效形成“索道+景区+营地”的综合开发产品体系,有望提升公司品牌影响力。

第四部分:存在的风险

1、重大资产重组尚未通过证监会的审核,收购枫彩生态仍存变数。目前,本次重大资产重组事 项已经公司董事会、股东大会审议通过,正报中国证监会审核。2016年3月4日,中国证监会已就上报材料 提出反馈意见。

2、公司15年12月以9600万元向晟道投资公司转让所持神农架物业公司76%的股权,实现投资收益6,688.16万元,这是公司2015年业绩扭亏为盈的主要原因。短时间内,公司的业绩很难大幅爆发。

3、公司景区资源遍布全国,过于分散,公司的整合能力、管理能力将迎来极其重大的挑战。

4、国家整体的经济放缓导致的旅游业增长不及预期。

第五部分:结篇

据中国旅游研究院资料显示,国内旅游前三季度旅游人数达30.26 亿人次,同比增长10.9%。国内旅 游消费达2.56万亿元,同比增长15.1%。预计2015年旅游接待总人数将突破41亿人次,同比增长10%;实现 旅游总收入3.84万亿元,同比增长13%。旅游业广阔的市场前景也带来了行业内激烈的竞争。前三季度, 全国完成旅游投资5,502.9 亿元,同比增长29%,比第三产业投资增速高17%,比全国固定资产投资速度高 18%。旅游已成为拉动国民经济增长的重要驱动力。

城市周边游是 旅游消费中高频必需的细分领域。周边游在国内由新潮变为常态,许多城市周边的景区、农家乐每逢周末人气爆棚,采摘、徒步、骑马、漂流等个性化的游玩项目层出不穷。据统计,我国每年30多亿人次的旅游者中,1-3日的周边短途游占了七成以上。

未来3-5 年,收入提升、碎片化假期、高速以及高铁网络成型等因素推进周边游行业发展,短平快的行业特点符合现代人的消费习惯。产品形态多样化、二三线城市崛起、移动互联化、多频次消费是未来周边游的四大发展趋势。根据居民消费水平、旅游业增速和周边游比重测算,预计周边游市场规模未来5 年CAGR 为14%。

周边游市场的相关公司将极具成长性,大城市周边休闲景区、特色酒店和旅行预订这三类产业最为受益。

以上也是笔者看好城市周边游未来良好发展前景的出发点。

顺便列举一些城市周边游相关的标的。

$中青旅(SH600138)$ $宋城演艺(SZ300144)$ 长白山 黄山旅游 华侨城A 曲江文旅 神州租车

这篇关于三特的文章应该3个月前就发出来的,主要是懒,没什么动力写,几个小伙伴也知道,@gtamgjp @依然子不语 @知足人妻@andyshan @三岁就放牛@子非鱼的葡萄 我已经玩了一波这股。

至于未来股票涨还是跌,涨多少,跌多少,我也不知道,哈哈,我要是知道一定涨那我直接去10倍杠杆了。

抛砖引玉,权当是帮读者梳理一家公司,如您觉得有参考价值,望不吝转发,谢谢。

最后,找机会准备在夏天的时候再来一次浑沙达克沙地穿越之旅,体验一下不一样的风景。

还请各位大神帮忙不吝转发,这厢有礼了。

@朱胜国 @小权 @胖咪咪 @图灵的Colossus@五分 @栀子花开股海丶 @一叶一叶 @JJarod @GreedFear

@今日话题