一、行业数据

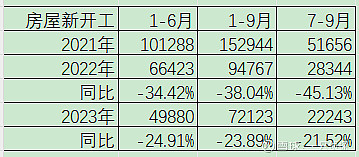

2023年1-9月份建筑及装潢材料类零售额1132亿,同比-7.9%。

2023年1-6月份建筑及装潢材料类零售额735亿,同比-6.7%。

新开工数据依旧低迷中,建材类社零销售额也比较差。

二、经营数据

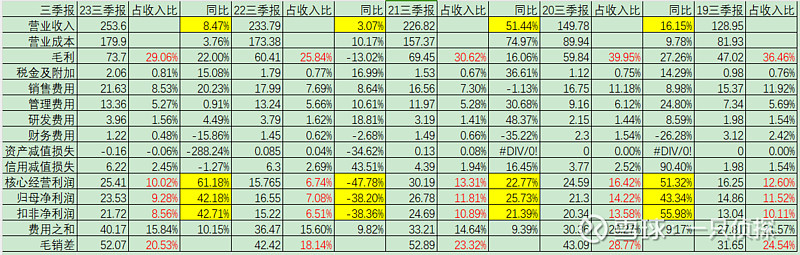

2023年前三季度营业收入253.6亿元,同比+8.47%;核心利润25.41亿元,同比+61.18%,归母净利润23.53亿元,同比+42.18%;扣非归母净利润21.72亿元,同比+42.71%。

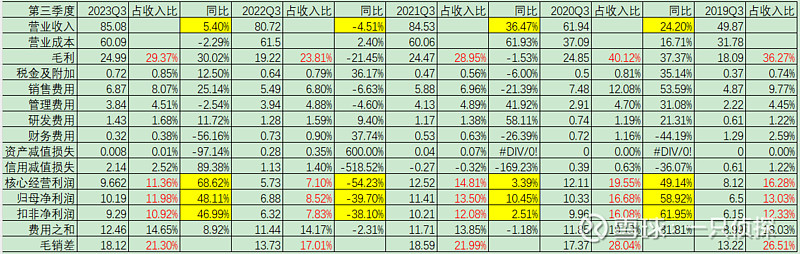

2023年Q2营业收入85.08亿元,同比+5.4%;核心利润9.66亿元,同比+68.62%,归母净利润10.19亿元,同比+48.11%;扣非归母净利润9.29亿元,同比+46.99%。

2023年Q2营业收入93.57亿元,同比+3.99%;核心利润11.21亿元,同比+78.50%,归母净利润9.49亿元,同比+46.22%;扣非归母净利润9.19亿元,同比+54.71%。

收入目前还是没有什么起色,信用减值损失同比负增长,表现不错。

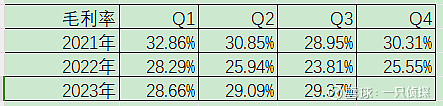

【1】毛利率

2023Q3毛利率29.37%,表现还是不错的,无论是环比还是同比均有提升,尤其是环比提升很不错,因为过去都是二季度是全年四个季度中毛利率中最高的。

东方雨虹毛利率2023前三季度为29.06%,2022前三季度为25.84%,2021前三季度为30.62%,毛利率提升较多,同比提升3.22pct,这个主要就是23年前三季度原材料同比下降,其次是毛利率较高的零售渠道占比提升,而施工业务占比降低。

【2】费用率与净利润率

东方雨虹费用率2023年前三季度为15.84%,22年前三季度为15.60%,21年前三季度为14.64%,主要是销售费用率的提升,应该还是广宣,促销费用的增加导致的,其他费用稳定,控制的还是不错的。

东方雨虹净利润率2023年前三季度为9.28%,22年前三季度为7.08%,21年前三季度为11.81%,离21年还有点距离。

【3】应收款项

应收票据和账款,及合同资产合计共181.4亿,同比+0.15%,增速小于营业收入的增速,还不错的。

其他应收款38.17亿,同比-6.12%,也还不错。

【4】应付款项

应付票据及账款48.18亿,同比-30.22%,表现不太好。

合同负债27.77亿,同比7.76%,表现也是一般。

【5】现金流

23年前三季度收现比0.95,去年同期0.86,表现良好,23Q3收现比0.97,去年同期为0.89,。坐等四季度的回款情况。

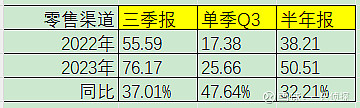

【6】零售渠道情况

零售渠道收入增速单季度提升了

【7】预计全年归母净利润34±1亿