一、行业数据

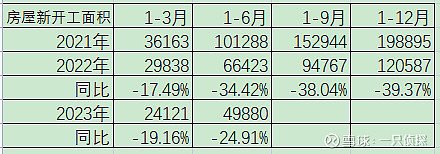

2023年上半年房屋新开工数据在22年大幅下滑基础上,还是同比下降很多,新开工依旧表现低迷

2023年1-6月份建筑及装潢材料类零售额735亿,同比-6.7%。

二、经营数据

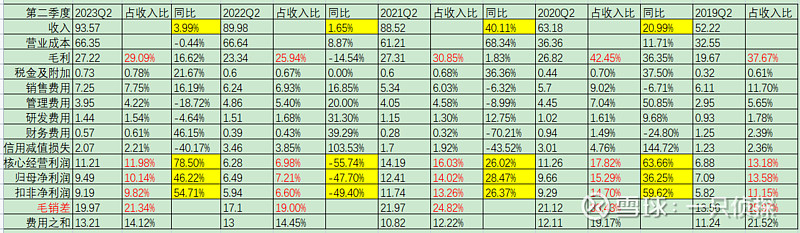

2023年上半年营业收入168.52亿元,同比+10.09%;核心利润15.61亿元,同比+58.48%,归母净利润13.34亿元,同比+38.10%;扣非归母净利润12.43亿元,同比+39.66%。

2023年Q2营业收入93.57亿元,同比+3.99%;核心利润11.21亿元,同比78.50%,归母净利润9.49亿元,同比+46.22%;扣非归母净利润9.19亿元,同比+54.71%。

2023年Q1营业收入74.95亿元,同比+18.8%;归母净利润3.86亿元,同比21.77%;扣非归母净利润3.24亿元,同比9.09%。

23年Q2的利润增速还可以,但是营业收入增速比较低,需求端还是比较弱。

【1】毛利率

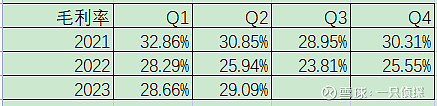

23Q2毛利率29.09%,同比和环比都是提升,还是不错的,主要还是原材料价格同比下降导致的。

【2】费用率

23H1费用率16.43%,而22H1费用率为16.35%,21H1费用率为15.11%,主要还是销售费用与财务费用增长较收入增长快。

销售费用1,476,291,372.93元,较上年同期增加18.07%,主要系促销费、广宣费等增加所致;

财务费用90,178,360.79元,较上年同期增长24.77%,主要系利息费用、手续费等增加所致。而从财务费用明细来看,汇兑损益为收益,也减少了财务费用。

【3】毛销差率

2019H1为23.31%,2020H1为29.26%,2021H1为24.11%,2022H1为18.74%,2023H1为20.15%,除了2020年数据异常高以外,目前距离2019年及2021年的还有点差距。

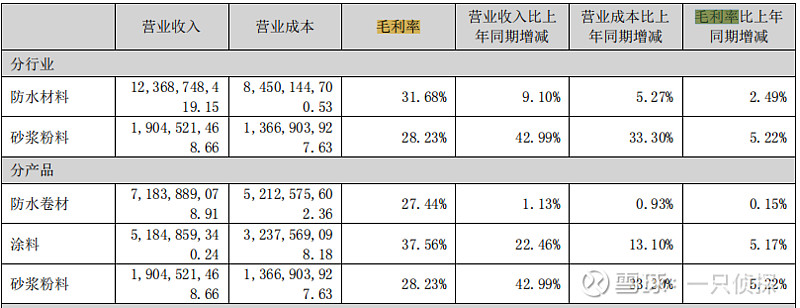

【4】分产品情况

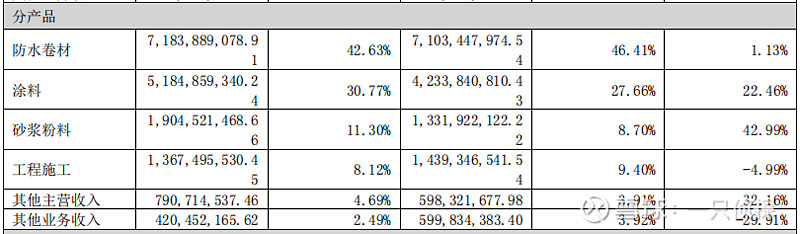

比较亮眼的的是砂浆粉料产品,23H1营业收入为19.05亿,同比42.99%,毛利率为28.23%,同比+5.22%

涂料业务应该是包含防水涂料和建筑涂料产品,23H1营业收入51.85亿,同比22.46%,毛利率为37.56%,同比+5.17%

而工程施工业务为13.67亿,同比-4.99%,预计是直销转渠道,减少直销业务,加强合伙人的工程渠道业务有关。

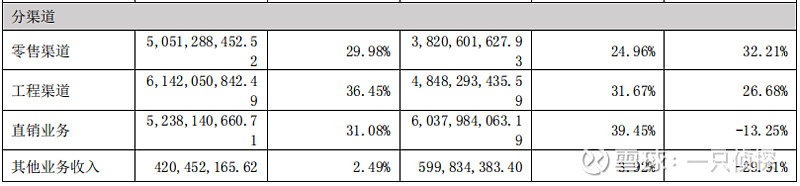

【5】分渠道情况

2023H1零售渠道营业收入50.51亿元,同比32.21%,毛利率为40.71%,同比+5.32%,渠道占比29.98%,而零售渠道中的民建集团营业收入43.84亿元,同比增长34.69%,截至报告期末,“虹哥汇”会员数量已突破 230万人,百万经销商签约增长近700家,分销网点 近20万家,门头保有近5万家。

2023H1工程渠道营业收入61.42亿元,同比26.68%,毛利率为23.25%,同比+2.11%,渠道占比36.45%

2023H1直销渠道营业收入52.38亿元,同比-13.25%,毛利率为26.08%,同比-2.29%,渠道占比31.08%

从零售渠道占比来看,22H1收入为38.21亿元,占比24.96%,而22年全年差不多是70.28亿,占比为22.51%,而23H1收入为50.51亿元,占比为29.98%。

而从直销渠道占比来看,2019年及以前占比差不多都是65%,而22H1占比为39.45%,23H1占比为31.08%

从渠道改革角度看,东方雨虹的转型还是很快的,既有主动为之的努力,又有房地产集采业务下降而导致被动转型的无奈。

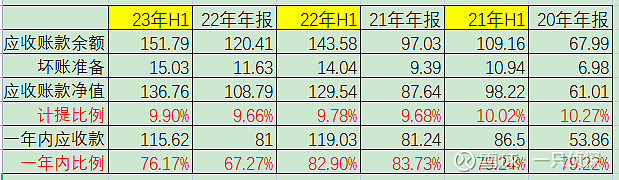

【5】应收账款

计提比例稳定,一年内应收账款比例相比去年同期还是较低。

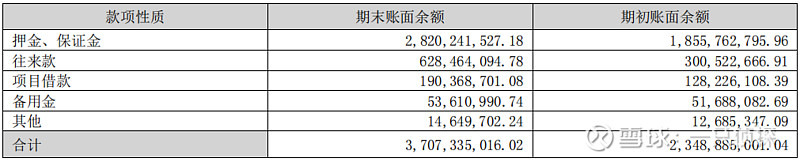

应收票据账款合同资产合计同比稳定,没有多大变化,这个还可以,不过其他应收款增长的还是很多。

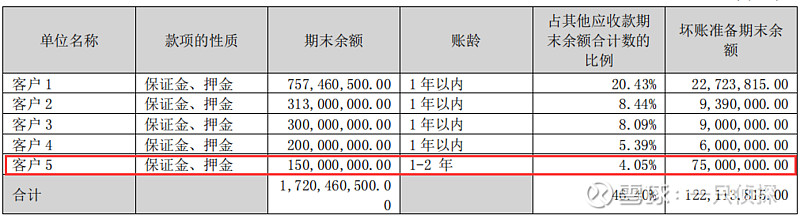

其他应收款增加的主要还是押金与保证金,主要客户里面的客户5比较危险,也许很难收回。

信用减值损失:本期相比去年同期表现好一点

资产减值损失:本期是转回的

【6】现金流

23H1收现比角度来看是19-23年这5个同期是最高的,与此同时付现比是比较低的,不过由于支付其他与经营活动有关的现金的增加,也就是保证金押金的问题,现金净额还是不好。

三、其他信息

【1】从在手订单角度来看,业务还是不缺的。

23年半年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 23,008,797,809.74 元。

2022年年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 19,967,029,164.99 元。

22年半年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 14,297,165,843.57 元。

2021年年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为15,148,110,922.02 元。

21年半年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 10,483,112,096.14 元。

2020年年报:

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为11,125,098,075.85 元。

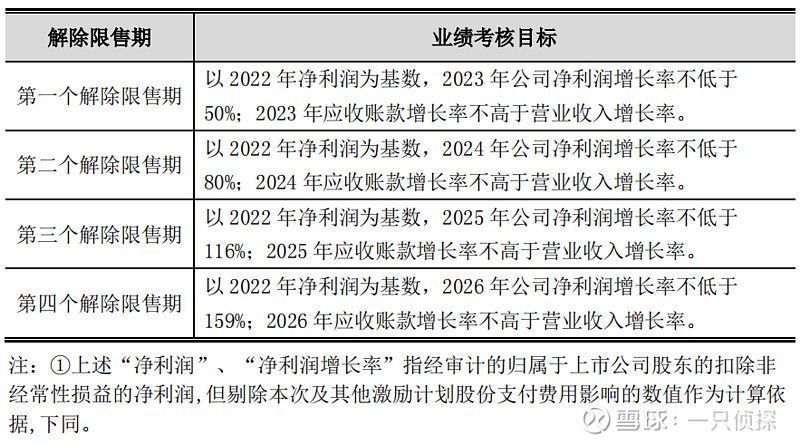

【2】2023年股权激励

完成股权激励应该是没有问题

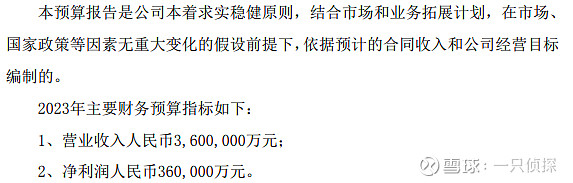

【3】预算指标

综合考虑股权激励,预算指标及二季度业绩,预计2023年净利润36±2亿。

四、总结

1、关于23Q2的营业收入的增速降低,还是和去年差不多的原因,主要还是B端业务的减少,也就是直销业务的减少,尤其是房地产业务的减少。

2、毛利率同比环比均是提升,主要还是原材料价格下降的原因,其次渠道结构的优化。

3、费用率虽然是略有提升,但是全年应该还是稳定,不会像去年那种提升幅度。