1、技术控欧菲光

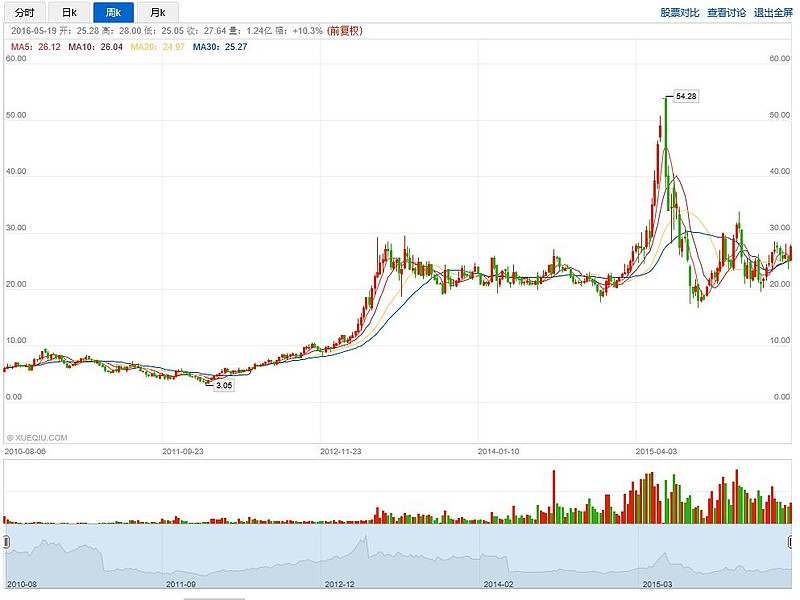

雪球有一篇很红的帖子“怎样找到一年十倍牛股”中提到“欧菲光2012年净利润高达3.2亿,而2011年才盈利2000万,简单同比算,公司2012年净利润增幅高达15倍!再和公司盈利的历史纪录对比,2010年5200万是最大值,因此2012年的业绩暴增直接超过了历史纪录500%!这种幅度的业绩暴增,几乎是任何机构都无法拒绝的,因此当年欧菲光从13元暴涨至第二年的83元,涨幅高达数倍!”

文中对比巴菲特的价值投资体系,写到“我不知道巴菲特如果2012年买入欧菲光后会不会一直持有到未来数年不放手,但是我只会选择在公司最辉煌的时候持有,红过了之后,业绩基数大了之后,我会选择离场。而我选择公司的时间期限多数只以一年为时间单位,时间期限比巴菲特段很多。我把我的这种投资思路叫做成长性投机,可以说是巴菲特价值投资的掐头去尾版。”

不论作者的投机体系,而巴菲特会不会买2012年的欧菲光,可以肯定的回答:不会!巴菲特不会投资科技型壁垒公司!IBM乃至最近的雅虎,他们都已转向服务业。为何?没有一个公司可以永远依靠科技永远建立壁垒,而巴菲特投资标的其盈利的可持续性是基础要求,这也是价值投资体系“好公司”、"护城河“概念的缘起。

技术控欧菲光2012年的风光也是其2013年至2015年初平淡走势的缘起,价格杀手的策略伤人也伤己,加上技术路线与预期主流的偏离,在经历了3年高增长后,2015年扣非利润大幅下滑32.76%至3.99亿。

欧菲光的主营业务为触控显示类业务、摄像通讯类业务和生物识别类业务,其主要产品有触控和液晶显示模组、微摄像头模组和指纹识别模组等,近期开始布局智能汽车、车联网和智慧城市领域。公司2015年营业收入184.98亿元,其中触摸屏模组收入114亿元,同比减少26.8%,出货量1.68亿片,同比减少1.74%;微摄像头模组收入55.0亿元,同比增长81.5%,出货1.86亿颗,并形成了每月35KK的产能;指纹识别模组自2015年5月起量产出货,实现收入8.4亿元,出货2052万颗,并在年底形成了每月超过10KK的产能,位居全国第一。

当下热门手机的三大件:大屏触控、双摄像头和指纹识别,欧菲光均做到了第一(关于摄像头业务,出货量数据有争论)。而2015年全球智能手机出货量达到 12.93 亿部,同比增长 10.32%;中国智能手机品牌出货量合计高达5.39亿部,同比增长18.88%,占全球比重超过四成,并占据全球前十大手机品牌中的七个席次。

2、成也萧何败也萧何

欧菲光业务这么牛,为何2015年的利润还下滑?

除了公司销售费用、管理费用和财务费用18.33亿元,同比增长12.36%即2.02亿外,其触控业务的收入和毛利率双下滑是主因。

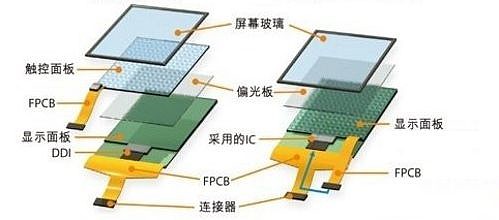

展开前科普一下显示屏触控技术,大致分为四类:电阻、电容、红外线、声波。手机主要使用前两者。电阻技术在苹果机发明前是主流选择,例如我们用过的神机N97,其特征是使用手写笔。随着苹果的流行,现在的智能机都是电容屏了。技术进步飞速,电容屏短短数年已一月千里,简单将其分为两类:外挂式和内嵌式。外挂式又有玻璃式(Glass+Glass Sensor)、薄膜式(Glass+Film Sensor)和多点薄膜(Glass+Film Sensor+Film Sensor);内嵌式即将触控和显示一体化,实现单片触摸显示,对比外挂式触摸屏需要多片玻璃和膜片,而内嵌技术直接将触摸做到玻璃片上,比外挂式薄,通透性好,清晰度高,其技术路径有OGS、On-Cell和In-Cell等。

回顾欧菲光,2012年的收入狂增215.75%至39亿,扣非利润增长28倍至2.6亿,最大的贡献在于成为华为、联想的触控屏第一供应商。2012年第四季度,全球前五名智能手机厂商中有三家(三星、华为、联想)是公司客户;国内前五名智能手机厂家,为其中四家(三星、联想、华为、酷派)的正式供应商。那时欧菲光是中国外挂式触控技术的第一产能,其触控电容屏占同期收入的比例由2011年的38%提升到88%,营业成本占比对应有35%增加至87%。主力技术是薄膜型外挂式和内嵌的OGS.

作为手机硬件流行潮流风向标的苹果,2012年9月推出的IPhone5改用IN-CELL内嵌式触控面板后,IN-CELL/ON-CELL的概念浮出水面,连带引发了全球触控技术主流的改变,对整体供应链也造成了巨大的影响。苹果手机外挂式玻璃触控技术供应商宸鸿、胜华直接出局。IN-CELL/ON-CELL成为手机触控技术的新趋势。

成也萧何,败也萧何,说巴菲特不会投资以技术作为壁垒的企业,大致如此。曾经引领欧菲光叱咤风云的技术优势直接与触控新潮流错位。但产能又不是一夜就可以颠覆的,直到2014年11月,公司依然表示IN-CELL/ON-CELL是和薄膜型触摸屏不同的技术路线,暂未涉足IN-CELL/ON-CELL技术储备。而市场随着IN-CELL内嵌式触控面板产能的逐渐释放,价格持续下滑,2014年GFF双层薄膜触控面板的原有价格优势也在逐步丧失。同时,智能手机规格持续提升的大环境下,国内手机品牌厂商的高端机型包括华为、OPPO等都大量导入了IN-CELL技术,2015年初发布的小米手机高端机型小米Note同样主打IN-CELL触控技术。这就是欧菲光2015年营收利润双下滑的主因!

3、王者归来

代表着高端的IN-CELL有没有缺点呢?答案是肯定的。IN-CELL技术因为直接将触控层和液晶层融合在一起,感测杂讯较大,触控灵敏度不是最佳,因此IN-CELL屏幕需要有专门的触控芯片进行过滤和校正处理; 此外,IN-CELL屏幕复杂的设计,生产较难控制,良品率较低,大规模出货难以保证。而外挂式的薄膜技术也在进步,全球最薄的GFF触摸屏的厚度已经可以做到0.668mm。

随着苹果近期对于OLED屏幕的青睐,欧菲光在膜型触摸屏的巨大产能有可能再次迎来春天。借用国泰君安的研究报告“AMOLED爆发在即,Film龙头王者归来”,“目标价至35元,上调2017年EPS预测至1.61元(+13%)。AMOLED爆发在即,Film方案触摸屏迎来新机遇,公司优势精准卡位行业趋势,2017年起有望迎来Film触摸屏的触底反弹。我们维持2015、2016年EPS预测为0.47元、0.99元,上调2017年EPS预测为1.61元(+13%),参考行业可比公司估值水平,维持目标价至35元,对应2016年35倍PE。”

另外,今年双摄像头将会成为手机的主流配备,欧菲光持有最大的产能。4月19日,其在投资者互动平台上表示“公司双摄像头模组业务已进入国内众多智能终端品牌的供应体系”。

2016年一季报显示,欧菲光一季度实现净利润1.25亿元,同比增长29.53%。预计2016年1-6月归属于上市公司股东的净利润变动幅度为增长10%至40%,变动区间为31,067万元至39,540万元。业绩增长原因为:摄像头业务产品结构优化,高端占比持续提升,新产品逐步量产;指纹识别模组下游需求持续旺盛,产能陆续释放。

(本文为“投资无疆”的思考总结,不构成任何投资建议,保持独立性。)

利益披露:本人持有欧菲光。