之前安洁公布年报时就想总结下公司16年的成长记录,不过一直在等待一季报具体业绩的落地结果验证自身的推理判断,今天的业绩虽然没有惊喜,但是说实话从17上半年来说,没有地雷就是最大的惊喜,所以总体上还是比较满意,可以给予80分的评分。

这段时间安洁跟随众多白马持续新高,虽然不是最强,但表现也相当可观,所以持股人的预期难免跟随股价波动水涨船高,可能容易忽略公司是在什么外部环境和内生增长条件局限下取得1季度这样的成绩,误判了40-50这一波新高的博弈价值核心点:威博。所以这篇记录的思路前提是对之前一季度安洁科技新高后博弈价值推理小剧场的延续分析,观点倾向性比较重,不构成任何投资建议。附上链接:

安洁科技新高后博弈价值推理小剧场

之前16年年报刚出来的时候,出现了业绩预告和年报实际数值误差比较大的情况引起了我的注意,比较细心的人应该也发现了,安洁16年业绩预告的营收为18.18亿,营业利润为4.7亿,净利润为3.92亿。

而16年安洁年报的实际业绩为营收18.27亿,营业利润4.46亿,归属净利润3.87亿,扣非3.6亿,除了营业收入以外其他远低于业绩预告表现。

同时根据收购威博草案信息披露,母公司1-11月的营业收入为16.7亿,营业利润为4.34亿,归属净利润3.6亿,除了营收变化与业绩预告情况相符以外,12月份旺季保底4000W的利润完全凭空消失了,因此我才在博弈推理小剧场中初步判断在16年报中母公司应该是做了利润调节,为了保证在苹果7减值40这个超级大地雷隐患下17年的业绩不同比下滑做了调节,所以安洁其实对小股东的市值管理还是挺到位的。

分季指标的扣非净利也从侧面印证了我的猜测,在没有市场大幅波动,资本并购行为,现金流和资产负债率极其健康的情况下净利率一下波动了3个点,对于安洁来说可不常见,另外Q4也是苹果历史上单季业绩最好的财季,而安洁的营收和利润环比Q3反而有较大幅度的下滑,考虑到新星去年1.2亿净利润超预期的表现,一切都是套路。

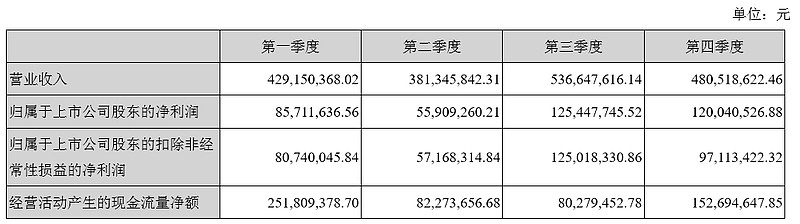

梳理完以上的预期偏差,再回头分析下一季报,不难看出安洁的确处于一个谷底拐点期。一季度营收4.28亿同比持平,营业利润1.08亿同比0.98亿增长10%,净利润0.89亿增长5%。都知道安洁去年一季度是注过水的,靠着计提坏账的减值冲回增加了1000W的额外收益,投资收益也有700多万,而在今年这两项收益影响都小到可以忽略不计,业绩的底子更加扎实。

17上半年最大的压力来自于IP7的单机产值减少40%这一客观实际的情况,根据个人的跟踪和观察,IP7的销量曲线下滑远比6S快,后劲严重不足,安洁母公司目前处于量价双杀的阶段,而新星的业绩拐点是从16年1季度开始的,并不会带来明显的新增量,所以为何市场前段时间会将安洁的同比不增长解读成利好也就不难理解了。

而具体到母公司的业绩,17年一季度安洁母公司营收为1.93亿,同比去年2.43亿下滑20.5%,营业利润0.69亿同比去年0.937亿下滑26.3%,净利润0.6亿同比去年0.84亿下滑28.5%,是安洁一季度“低于预期”的主要原因。同时也可以大概估算出新星一季度的营业情况,4.28-1.93-0.24(其他子公司一季度营收)=2.11亿,营业利润1.08-0.69=0.39亿,净利润0.89-0.6=0.29亿。而去年上半年新星的业绩为营收3.51亿,营业利润0.63亿同比增长104%。在主要新产品没有放量的情况下仍然保持着稳健的增长。

因此从一季报来看,安洁的最大亮点是在苹果7单台产值减值40%,销量下滑的不利环境下稳住了营收,扭转了三四季度的下滑趋势,(苹果Q2的业绩预告同比16年无明显变化)同时在去年一季度高增长基数的情况下排除了上半年业绩杀的最大隐患。维持了下半年爆发的成长预期。

另外一个值得关注的亮点是一季度安洁股东户数进一步减少到17000户为近两年新低,在缺乏业绩亮点的这半年里机构认同度却在逆向上升,从博弈的角度思考,安洁近期40-50的新高之旅与德赛,歌尔,劲胜业绩爆发推动上涨的逻辑本质不同,发挥作用的仍然是威博的兜底效应,并没有透支安洁自身还待证伪的成长性,与去年的三季报时期应该属于完全的不同博弈情景,未来投资逻辑将面临的仍是下半年特斯拉MODELS3和苹果8霸道王道的直接冲击,当筹码面和基本面假摔的博弈再次成为考验出现在面前,结果能否出现变化取决于参与人的格局和气魄,上下不过百分之十,有价值成为阻力和助力的条件却在当下的估值基数上能够千变万化。

兵马未动,粮草先行,王终将见王。$安洁科技(SZ002635)$