润则思进 投资创造生活

保险行业是一个绿色行业,随着人们理财意识的增强,保险行业将不断发展。在金融领域有一本很出名的书《戴维斯家族》,讲述了一个家族爷孙3代坚持投资保险类股票,从白手起家到建立一个财富王朝的故事,虽然书籍翻译得比较烂,很多句子读起来词不达义,但也可以得出一个结论,不管经济行业怎样变革,保险行业都是一个吃香的行业,经久不衰。本篇文章就来谈谈保险行业指数的投资策略。

一、对保险行业的总体看法

根据《2019年中国互联网保险行业研究报告》中提供的数据,我国2017年保费收入为5414.46美元,占全球市场的11.07%,仅次于美国,成为全球第二大保险市场。

从保费收入来看,2019年上半年,排名前5的人寿保险公司分别为中国人寿、平安人寿、太平洋人寿、华夏人寿和太平人寿。其中,中国人寿以3780亿元的保费业务收入位居榜首,平安人寿也创造出2989亿元的好成绩。在前5名的公司中,华夏人寿的增长速度最快。

从公司净利润来看,2019年上半年,最赚钱的保险公司是中国平安,净利润达977亿元。中国人寿以376亿元的净利位居第二。中国太保、中国人保和新华保险也进入前五名。上半年这五家上市险企合计实现归母净利润达1775.2亿元,同比增加80.5%,均出现大幅增长。在经济下行压力增大、外部形势趋于复杂的情况下,保险行业能有如此出色的表现,更是显得难能可贵。这与我国民众保险意识逐渐觉醒、互联网的不断发展和政策的大力支持有关,未来在多重利好的作用下,我国保险业仍有较大发展潜力。

但是从保险深度来看,我国与发达国家仍存在较大差距。所谓保险深度,是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。保险深度可以反映出一个国家的保险业在整个国民经济中所占的地位。我国的保险深度仍处于较低水平,不仅低于国际平均水平,与保险业较为成熟的国家相比更是差距明显。前瞻产业研究院的数据显示,2018年,中国大陆地区寿险和非寿险的保险密度仅为159和225美元,远不及美国、日本、英国等发达国家的水平。可见,未来我国保险行业还有很大的发展空间和潜力。

此外,伴随着人民生活水平提高带来的平均寿命的延长,以及社会不断趋向老龄化、少子化、养老压力不断加大,全社会的保险意识也在不断加强。无论是从客观数据还是我们目前面临的现状,我国保险行业前景广阔、潜力巨大。

今年以来,保险板块整体表现不佳,今年保险板块整体下跌了35%。究其原因,一方面是市场风格偏好(排斥低估值板块);另一方面则是保险板块负债端的不佳表现,具体即保单销售严重低于市场预期导致估值不断下杀。至于保单销售严重不及预期,主要原因还是供给和需求不太匹配,用户对保险产品的需求非常多样化,但保险产品的供给却较为单一,对于这样的结构性矛盾,不少保险公司已经开始进行了一些改革,以期更好的做到保险产品的供给与需求相匹配。

二、保险行业指数简介与分类

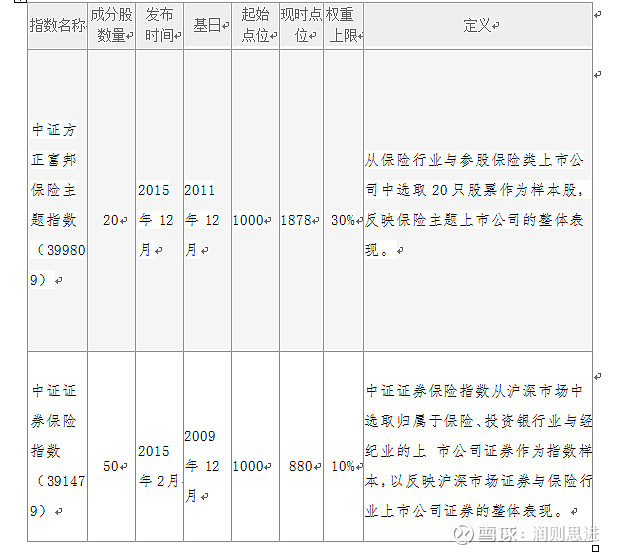

按照行业构成来划分,保险行业指数可分为两类,一是保险行业主题指数,全称是中证方正富邦保险主题指数。另一种是保险证券指数,全称是中证证券保险指数。

从两个指数的行业构成和历史收益来看,以保险行业为主题的指数具有更高的确定性,建议以中证方正富邦保险主题指数作为投资标的。

三、中证方正富邦保险主题指数成份股分析

从上图可以看出,该指数权重股配置较多,中国平安、中国太保、中国人寿、浦发银行、新华保险5大权重股占比78%,而前两大权重中国平安、中国太保占到50%。可以说,投资这个指数,基本等同于买入中国几大保险公司。

四、中证方正富邦保险主题指数估值

保险行业作为一个周期性行业,业内普遍用市净率(PB)进行估值,市净率(PB)=市价/每股净资产。

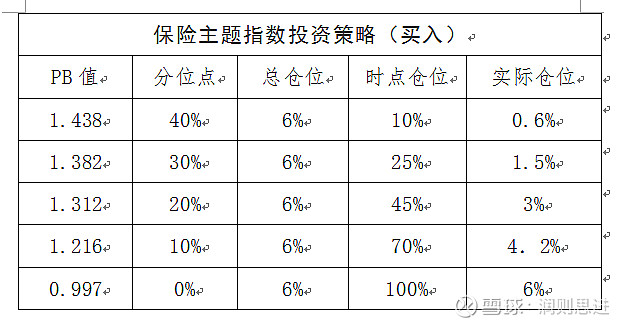

指数从2015年2月以来,有了约6年的历史,经历了一轮牛熊市,所有这期间估值的低点和高点有一定参考价值。该指数历史上有3次底部:2016年5月PB最低1.159;2020年6月PB最低1.170;现在的PB值为1.010,处于0.44%的分位点。也就是现在保险行业整体的价格基本处于历史最便宜的位置。

五、中证方正富邦保险主题指数投资策略

鉴于保险行业的发展前景以及历史收益,虽然其重要性比不上沪深300、中证500和创业板等主要军种的重要性,也建议按照特色军种给予不超过6%的配置,当然,如果存量资金较多的宝宝也可增加配置,但也不要超过10%,具体可参考以下策略进行资产配置。

综上所述,现在的PB为1.010,处于历史百分位10%以下,建议配置90%的时点仓位,也就是配置5.4%的仓位。

按照此投资策略进行操作,最高会发生30%的亏损,请大家作好心理预期。

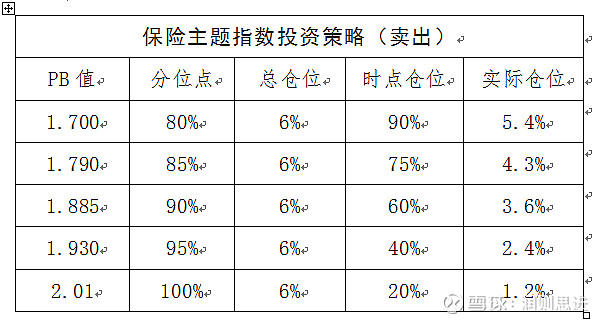

在实施卖出策略时,如果保险类指数基金在总仓位的数值变化,则要把“总仓位”换成相应的数值。之所以最后还会留20%的仓位,主要是考虑此指数存在年限太少,可以还不能很好的代表指数的估值历史深化情况,最后留有20%以待观察,是比较合适的仓位。

本文完。