招股信息:

泰林科建 (06193.HK)$泰林科建(06193)$

招股价:1.30-1.40港币

总市值:5.20亿-5.60亿港币

所属行业:建筑

发售股数:79,000,000股 其中:公开发售股数7,900,000股(可予重新分配)

募资总额:约1.11亿港币

公开发售募资额:约1106万港币

保荐人:南华融资有限公司

一手入场费:2828.22港币

申购日期:2019年12月05日~2019年12月11日

交易日期:2019年12月18日

绿鞋机制:有

基石投资者:无

综合点评:

中国江苏省南通启东市的PHC管桩及商品混凝土制造商。其于中国制造及销售各种PHC管桩及商品混凝土产品。根据弗若斯特沙利文报告,该集团于2018年财政年度的总产量占江苏省南通市商品混凝土及PHC管桩业约1.6%及7.1%。按总产量计,该公司于江苏省PHC管桩市场名列第六,市场份额约为2.7%,亦于南通市 PHC管桩市场名列第四,市场份额约为7.1%。

财务数据方面,收益由2016年财政年度的约人民币1.015亿元增加至2017年财政年度的约人民币2.987亿元,并进一步增加至2018年财政年度的约人民币4.542亿元,复合年增长率约为111.5%。纯利由2016年财政年度的约人民币990万元增加至2017年财政年度的约人民币2760万元,并进一步增加至2018年财政年度的约人民币3400万元,复合年增长率约为85.8%。

最高市值5.60亿港币,主板上市,按招股价的中位数1.35计算,市盈率为14.29,在主板属于偏小水平。基本面来看质地相当一般,公司大部分收益均源自江苏省的销售,所以江苏省的经济趋势对该公司营运的各个方面均有重大影响。从财务报表看公司近三年的收入实现了快速增长,主要是因为产品销售单价的上升,但是毛利却出现了下降。保荐人:南华融资,历史保荐项目满分,印象极好。

此次上市集资约1.11亿港元,招股区间小,入场门槛较低,中签率也低,剩下的就看保荐人表演了。

综上,建议投机申购。

声明:以上新股IPO分析,仅供参考,并不构成任何投资建议。

@今日话题 #港股打新# #美股打新$启明医疗-B(02500)$ $康宁杰瑞制药-B(09966)$

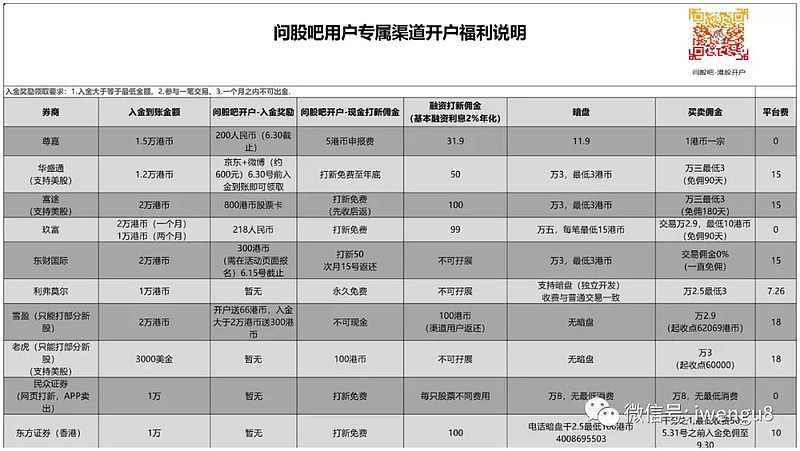

开户福利

12月各券商优惠活动如下:

华盛通:单笔入金到账大于1.2万港币,奖励合计约300港币(开星展子账户,可用光大,中信,民生入金)

玖富:单笔入金到账大于1.1万港币,奖励合计约470港币(可用光大入金)

友信:首次单笔入金到账1万港币以上并累计交易满6000元,奖励约650港币(可用光大,中信,民生入金)

富途:首次单笔入金到账2万港币以上,奖励约400港币(可用光大入金)

尊嘉:首次单笔到入金到账大于一万港币,奖励约2-299美金不等(可用光大,民生入金)

大陆卡入金,一定要在入金门槛上多入500港币哟,确保能拿到奖励。

Tips:港股券商一人可以开多户,无限制,港股券商开户福利专属链接:(港股券商一人可开多户,无限制)

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)

公众号:问股吧