本期新股

1太兴集团 (03692.HK)$太兴集团(06811)$

太兴集团控股有限公司是一间源自香港的多元品牌休闲餐饮餐厅集团。除旗舰品牌「太兴」外,我们透过自创、收购及授权成功壮大品牌组合,当中包括下文所载「茶木」、「靠得住」、「敏华冰厅」、「锦丽」、「东京筑地食堂」、「渔牧」、「饭规」及「夫妻沸片」。于最后可行日期,我们的餐厅网络有191间餐厅(包括184间自营及7间特许经营餐厅),当中126间位于香港、63间在中国内地、一间位于澳门及一间在台湾。

太兴集团在香港休闲餐厅数量及份额均为市场第一,于中国内地自营休闲餐饮餐厅市场的收益排名第二。

太兴集团早在2004年已进军内地,迄今累计了14年在当地经营餐厅的丰富经验。“未来,集团将透过持续优化运营及管理效率、扩大食品厂房,致力保持及提升食品质量,立志为顾客带来理想的餐厅体验。”

截至2018年9月,太兴集团在全国范围内拥有185家餐厅,其中122家位于香港,62家位于内地,1家位于澳门。据弗若斯特沙利文报告显示,2017年太兴集团分别在香港自营休闲餐饮餐厅市场的收益排名第一;于香港台式休闲餐饮市场的餐厅数量排名第一;于内地自营休闲餐饮餐厅市场的收益排名第二。

2

招股信息

太兴集团(06811.HK)

招股时间:2019-05-30~2019-06-04 12:00

中签公布日:2019-06-12

上市日:2019-06-13

每手股数:1000股

入场费:3838.29元

计息日:8天

市值:33亿

市盈率:10.82倍

发售价:2.8~3.8港元

发售股份数目:25,000万股(有超额配售权)

香港发售股份数目:2,500万股

国际发售股份数目:22,500万股

3

打新分析

1. 财务状况:

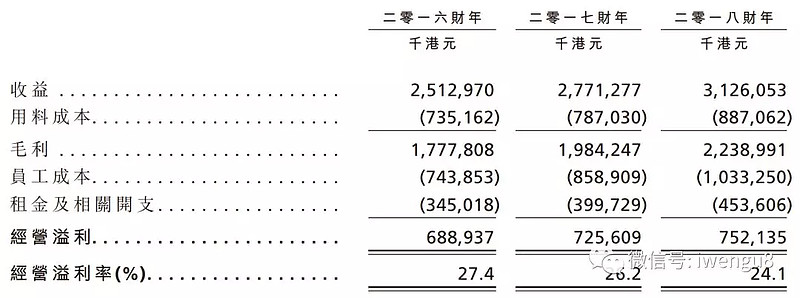

2018年前9个月太兴集团收益同比增长14.9%至23.49亿港元,同期公司拥有人应沾溢利同比增长203.1%至2.89亿港元。从完整年度数据来看,太兴集团收益自2016财年25.13亿港元增加10.3%至2017财年的27.71亿港元;同期公司拥有人应沾年内溢利自2016财年的1.09亿港元增加6.5%至2017财年1.16亿港元。

毛利率方面来看,2016年、2017年及2018年前三季太兴集团毛利率分別为70.7%、71.6%及71.6%。

2. 行业概况:

随着中产阶级人口不断扩大,人均可支配年收入不断提升及外出就餐的人数逐渐增长,内地餐饮服务市场有望持续增长。据弗若斯特沙利文预测,内地整体市场与2022年可致63881亿元人民币,复合年增长率自2017年至2022年按10%增长。

3.所得款项用途:

上市后,太兴集团将用筹得的资金来改善及搬迁香港食品厂房及扩大内地食品厂房,以更有效支持未来不断扩展的分店网络。

4. 风险因素:

曾因食品安全被罚款;

5.保鉴人分析:

2018年09月20日,美团点评-W,开盘涨幅+6.23%,收盘涨幅+5.29%!

2017年11月08日,阅文集团,开盘涨幅+67.27%,收盘涨幅+86.18%!

6.同行业新股首日上市情况对比:

叙福楼、首沣上市首日表现都不错;

4

申购建议

香港本土休闲餐饮餐厅集团,茶餐厅股,市值:28-38亿,在餐饮行业算是比较大的,但好在估值不高。保荐人是交银国际,从首日涨幅来看,表现都比较弱。无基石投资者。另外最近的2只餐饮股表现都比较弱,虽然招股价高,市值高,但为香港本地餐饮集团,基本妇孺皆知,有想象空间。综上,建议参与申购。

声明:以上新股IPO分析,仅供参考,并不构成任何投资建议。

免责声明

本文内容只做信息提供,并不构成买卖建议或任何要约或购入或售出或其他方式的交易,亦不代表本公众号的立场。本文内容中提供的信息是根据刊出时根据可靠及准确之资料来源进行编制的,本公众号竭力确保所提供信息的准确和可靠度,但不能保证其绝对准确和可靠,且亦不会承担任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权犯下的责任或合约责任又或其他责任)

公众号:问股吧