首先上次我们提到一个新冠检测试剂盒里面,成本大概是这样的:

引用专家的话说:

一个完整的新冠检测试剂盒的成本拆分基本上辅助材料和包装材料占比50%,检测抗原抗体差不多20%左右,硝酸纤维素膜(NC膜)基本10%,PVC胶板大概在2%左右,剩下的就是其他成本。

那么我们首先要从辅助材料和包装材料这个领域去寻找,第一个映入眼帘的自然是海顺新材,因为他的K线位置和300的特点,就非常容易被大资金盯上。为什么?

我们都知道机构票喜欢找以岭药业这种成交大,并且几百亿以上盘子的,因为基金手里钱多,要考虑流动性问题。

但是对于游资来说,如果买入得票是机构票,那么拉升后很有可能被砸掉。

所以游资喜欢几十亿的盘子。

来看看海顺新材。

几十亿的盘子,很容易就拉到20厘米,结合之前的拓新药业、东方生物,赚钱效应会吸引着游资大佬们过来。

关键在看看基本面,是否有值得炒作的点:

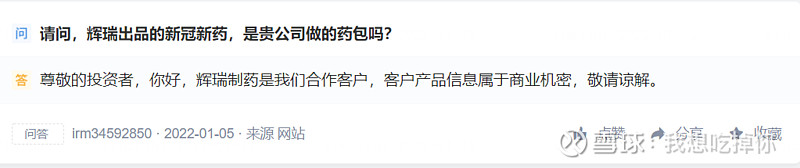

先看看互动易:

没有明确否定,并且提到商业机密,为炒作打开了想象空间。新冠口服药。

前面两个就不好说了,艾康生物可能很多人不认识,但是我们昨晚在FDA的网站上,明明白白看到这个:

这里的acon,就是中国首家被fda承认通过EUA的新冠试剂盒。

看到这里,还会觉得海顺新材只是一个垃圾股吗?

继续深挖下去,可能会看到更多劲爆信息,

会不会受益于辉瑞口服药的包装,和acon的新冠试剂盒包装呢?

这两个题材叠加,以及300的小盘子,今晚会不会发酵,游资明天抢筹?

请看下面分析。

海顺新材除了新冠检测试剂的包装,康希诺等上市公司的新冠疫苗的包装也是他做的,包括最近在美国卖脱销的以岭药业的连花清瘟的包装,也都是海顺新材供货的。其次公司还与辉瑞和阿斯利康等有合作关系。

然后我去看了一下海顺新材的那个子公司石家庄中汇药品包装有限公司,这家公司竟然获得了美国FDA的备案,中汇公司是国内药用塑料瓶第一家在美国FDA获得DMF备案并关联成功。

分析到这里,就会发现,海顺新材大概率是能够从这波疫情发酵里面受益的,只是具体受益多少,利润增速多少,弹性如何,还得量化分析。

不过还有一个点提醒下,这波炒作,无论是九安,还是东方生物 安旭生物都是有一个暗线的,就是出口海外。

那么海顺新材这个能够出口海外药包的企业,是不是相当于多了一条命?更容易凝聚资金共识?