2020年,吉林敖东(000623.SZ)实现营业收入22.52亿元,同比减少27.09%;净利润17.09亿元,同比增长21.75%;基本每股收益1.4753元,同比增长22.23%。

吉林敖东业绩增长不错,但是其净利润全部都是由投资收益所贡献,公司医药主业实际是亏损的。即便是在没有疫情的年份,公司主业也是表现欠佳,产品缺乏竞争力。不过吉林敖东的战略是双轮驱动:医药+金融。我们来看看吉林敖东是做什么生意的!

第一轮:医药已经成为破轮,2020年实际为亏损状态!

吉林敖东目前最大的收入来自中成药业务,产品包括安神补脑液、血府逐瘀口服液、养血饮口服液、少腹逐瘀颗粒、羚贝止咳糖浆等

化学药是吉林敖东第二大收入来源,产品包括注射用核糖核酸II、小牛脾提取物注射液、赖氨匹林、复方二氯醋酸二异丙胺注射液等

但是2020年,吉林敖东实现营业利润17.2亿元,不过全部是由投资收益所贡献,当年公司投资净收益18.37亿元,占营业利润的比例达到106.8%。

吉林敖东投资收益几乎全部来自对联营和合营企业的投资收益,金额有17.7亿元,其中主要由广发证券所贡献。所以吉林敖东的主业亏损。

第二轮:金融投资:2020年收益也不怎么样!

1、交易性金融资产。截至2020年年末,公司交易性金融资产13亿元,其中权益工具投资11.94亿元,占比91.82%。2020年4月17日,吉林敖东发布的《证券投资专项说明》公告显示,截至2020年年末公司买入持有的股票有辽宁成大、亚泰集团、第一医药、海通证券、南京医药、绿叶制药、浦发银行、四通股份,期末账面价值分别为5.06亿元、3.13亿元、1.06亿元、8210万元、4897万元、4656万元、4365万元、1105万元。从整体成绩来看,吉林敖东2020年炒股不仅没有赚钱,相反还出现较大金额亏损,报告期损益金额为-3690万元。吉林敖东的投资部门炒股水平也不行。

2、长期股权投资:拥抱金主广发证券。吉林敖东是广发证券的第二大股东。广发证券2020年实现净利润100.38亿元,吉林敖东本期对广发证券的投资收益为17.78亿元,比2019年同期增加4.62亿元,增长35.11%。截至2020年12月31日,公司持有广发证券境内上市内资股(A股)股份12.52亿股、境外上市外资股(H股)股份8712万股,占广发证券总股本的17.5752%;公司全资子公司敖东国际(香港)实业有限公司持有广发证券境外上市外资股(H股)股份3687万股,占广发证券总股本的0.48%。吉林敖东采用权益法作为长期股权投资核算。如果按照收益占比。吉林敖东是一家典型的投资理财公司。

以上就是吉林敖东的公司基本情况。如果作为股票投资,不建议买入吉林敖东,毕竟对比广发证券没有任何优势,而且还有医药这个破轮的负担。不过公司拥有13亿可交易金融资产和170多亿长期投资广发证券股权。决定了吉林敖东在三年内破产概率极低。

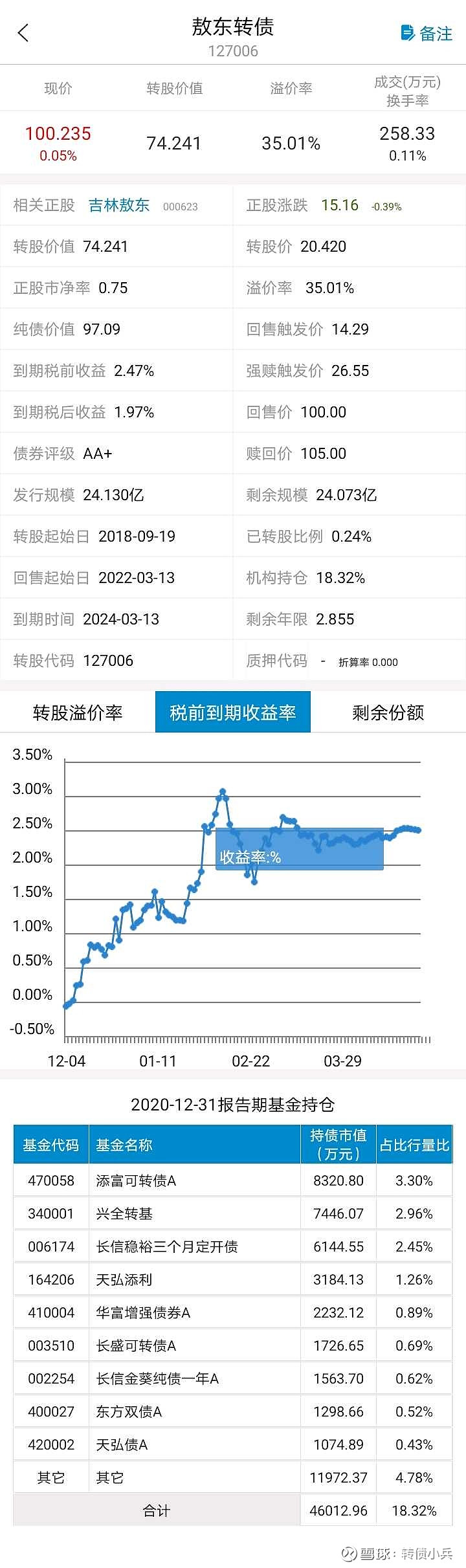

今天我们关注的是吉林敖东背后的敖东转债。敖东转债的基本情况如下:

1、转债价格为100.38元/张,低于回售价值100.64元/张(不含税价)

2、回售时间为2022年3月13日,到回售日还有0.8年。

3、到期赎回时间为2024年3月13日,到期时间还有2.8年。到期含税年化收益约为2.53%。

下面我们用期望值给敖东转债分析一下,如果买入可转债的收益期望值如何?

首先:吉林敖东会违约吗?这个回答是肯定不大的,并且概率极低。因为前面分析吉林敖东负债率为13.98%,并且大部分负债就是敖东转债。它拥有180亿+的金融资产,即便是打5折出售,也可以确保有足够的三年内归还敖东转债的资金量。其实拥有广发证券这个企业股权的的背书,更加降低了破产和违约的概率。

其次:敖东转债内在债券清算价值是多少钱?

敖东转债利息为第1年0.2%,第2年0.4%,第3年0.6%,第4年0.8%,第5年1.6%,第6年2.0%。到期赎回价为含税105元/张。

敖东转债到期价值=105+0.8+1.6=107.4元/张(含税).

到期收益率为107.4/100.38(最新收盘价)=6.99%

到期年化收益为6.99%/2.85年=2.53%

这就意味着到期最差结果为6.99%(含税)的收益率。年化2.53%。相当于三个月定期存款利息率。

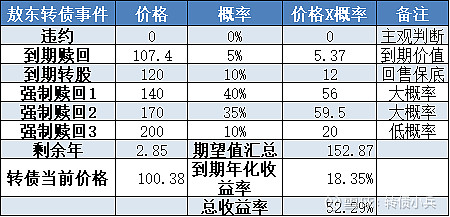

假如吉林敖东没有破产或者违约,而在存续期遇到一波大行情。那么结果怎么样呢?

假设触发了强制赎回条款,那么意味着转债至少上 130 元,由于强赎的触发条件为“A

股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%”,

加上吉林敖东参股券商概念的股性,见到 135、140 元应是大概率,以 140 元计算的话,总收益率当为:

140元➗当前价100.38元➖100%=39.5%。如果一年内强赎回年化收益大于39.5%。如恰好快到期赎回,年化收益最差为14.1%

如果2.8年内遇到大牛市,吉林敖东正股翻倍也是大概率的事情。那么可转债达到180元190元甚至200元以上也是有极大可能性的。

当然如果遇到震荡行情,转债没有赎回但是在110元~130之间震荡也是有可能的。所以到期价格在120元的价格中枢也是会发生的。

下面我们按照塔勒布的期望值模型来计算一下期望收益率

期望年化收益率约为18%,转债小兵认为是一个不错的赌局。

概率只是概率,既然有大概率发生,就会有小概率存在。所以谨慎对待投资,本分析不作为投资建议,仅供分析使用。投资有风险入市需谨慎!!!