本篇为补发昨天内容

【 外围怎么了?】

虽然美国在跟欧洲搞事情但是对我们也没有很消停,美国下通缉令逮捕福建晋华总经理陈正坤,说是制裁升级怎么说好呢这个有点历史成因的,大概率不会影响股价。但是华为、浪潮、中国电子等20家:被美国列为中国“军方企业”还是在针对HW,虽然没细说怎么支持感觉就是参考下中兴以前的情况,其实还是老面孔!!优秀到只能被针对....有点习惯了。

最近黄金对经济悲观预期的表现也比较明显,除了黄金包括VIX的异动也值得关注。我自己持有的赤峰启动点其实是跟黄金启动是同步的,上周黄金波动率在一个低点有点波动率见底的感觉,外加上 通胀预期转为正数(短期从通缩恶化转为通胀预期回摆)实际利率进一步下行,多方因素都表明黄金的二波要开启了这里要特别关注。虽然前面我说了我被影响的波动会比较小但是不是完全不会受影响,下周大家还是要小心一点。此处外部风险主要是疫情并没有控制的很好让悲观预期加剧,而且美股这个位置我上次也发了一个无责任猜想走势,此处缺乏继续上涨的动力,你涨不了就只能跌,所以关注风险控制仓位吧。

【Apple Silicon】

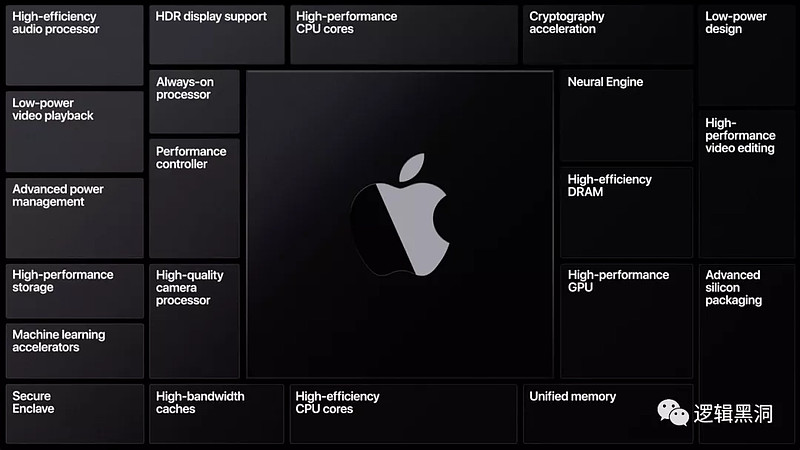

今天回归下正题我们看看科技股吧,最近苹果在WWDC上宣布将于今年年底发布第一款基于其Arm自研芯片的Mac,同时未来旗下Mac产品将全部使用苹果自主研发的处理器芯片。消息一出就炸圈了。基本意思就是跟Intel拜拜了,而喜欢在Mac上玩双系统的后面也要悠着点,微软只向获得OEM授权的ARM设备商提供Windows。也就是说未来的ARM电脑是不能安装Windows的。ARM架构的Mac在功耗、外形和功能方面可能与传统的x86架构的Mac有很大不同。第三方开发人员将不得不斥资将其应用程序从x86移植到ARM,总之是蛮折腾的。但是好处也自然也是显而易见的。ARM最新的Cortex-A77和A78 CPU内核有着出色的性能,这将使高通和苹果等芯片供应商能够为笔记本电脑提供具有竞争力的芯片。

苹果用自研的Arm架构SoC芯片取代x86处理器,实现了全线产品从底层的深度集成,能充分协同软硬件性能,实现更低的功耗当然也能做到更低的成本。Intel的毛利率6成以上,可以看出CPU报价都偏高。MTK的毛利率过去几年都在40上下,换用自家CPU后更有利于苹果压缩成本,经过计算之后苹果的5nm Apple Silicon ARM CPU A14X 成本大约在75美金左右。但是跟你到手价格会不会便宜是两码事,毕竟生态垄断后反而更有利于加价。 苹果龙头示范效应+性能比肩+各方助力搭建生态,Arm迎来PC+服务器新一轮成长机会,CPU有两大架构X86 和ARM,相较X86,Arm使用精简指令集(RISC),具备体积小、低功耗、低成本、高性能,十多年来,苹果自研芯片覆盖了iPhone、iPad和Apple Watch等多个产品线,Mac走向苹果自研芯片,是苹果将其生态掌控力推向极致的必然趋势。这里其实可能就中科创达跟ARM相关,跟苹果是没啥关系的,情绪面博弈吧主要还是。相对来说更看好苹果链的订单增加,后面会说。

【 苹果链的捡漏机会 】

本身英特尔在半导体市场中占据着重要的位置,尤其是在处理器市场。但英特尔的这种势,现在正在受到其他阵营的挑战。不管是苹果还是亚马逊都在试图跳出英特尔的围城,减少对单一供应商的依赖变成了一种趋势。这点在苹果整个产业链上尤为明显,基本苹果的每家代工厂都很难一家独大,这里面最有名的自然是富士康,前段时间苹果还暗中扶持的立讯。苹果现在打法很清晰,立讯顶富士康,那么谁来顶立讯?有能力的就两家歌尔和领益。从管理层和股价位置以及成长性来看我觉得领益问题应该不大,歌尔产品线比较窄主要还是声学和vr,反观领益,刚刚收了赛尔腾 整个布局就很完善了。不过苹果说要取消充电线这个市场解读成利空的概率较高,所以短期承压。

疫情过后的消费降级让千元机成为了出货的主力, 618的数据估计大家都看过,低端手机销售爆表,那么跟低端手机挂钩最密切的其实是闻泰的ODM业务,但是大家其实更在意苹果的SE,那么我们还是先说说苹果。虽然消费降级其实对整个生态都不是特别好的趋势,但是客观分析其中的机会也还不少,起码苹果链跟低端机的ODM我觉得都还是有比较高安全垫的,还有TWS耳机部分。

苹果本身卖得最好的SE主要由和硕(供应比重约50–60%) 与鸿海(供应比约40–50%) 组装并出货。如果从单纯苹果链的走量上我也在6月初前就说过重点是模组公司,所以你会看到不管是立讯还是蓝思都走的很好。这里又要说一下这个三角关系,就是和硕本身就是苹果拿来对抗富士康的,然后现在又加进入了新玩家就是你们熟知的立讯精密,立讯本身的TWS耳机业绩就很稳,再加上手机组装等新业务进度超预期,业绩释放的预期很强,中长期看都属于比较好的投资标的科技成长标的。

这里面依然还是继续看好立讯+鹏鼎的基础配置然后可以带上几个提到过的苹果链上的备胎股比如塞腾+领益+欧菲光,一个是连接器龙头一个是5G软板龙头,他们两都各自有我非常看好的部分,立讯有很强的拓赛道能力,这点上领益有点类似,而且都同为苹果供应商,苹果的趋势就是立讯替换富士康,目前立讯开始切入苹果手机组装的核心产品线,完全拥有了除电脑外的全部产线,以我对苹果打太极的推测领益做立讯备胎的可能性极高这个要重视下。今年立讯在越南的投产也超预期,再加上今年还抢了英业达的手表订单,而且还有一家并购还没公开,总之光环附体算是必选配置吧。而鹏鼎我更看好他的孤独求败的潜质,鹏鼎的高频板独树一帜苹果御用,不好随便替代5G必备,缺点就是台湾企业比较保守,那么估值方面可能就不够性感因为不怎么资本运作,好处就是足够优秀。然后我们可以看看立讯的备胎领益,因为这个位置的立讯很多人都很难下的去手,备胎领益的位置就比较亲民了。

其实大公司的研报覆盖是最多的,但是也会让你对他的边际变化比较迷茫,因为太优秀所以要怎么样的边际变化才能让他走出超额收益呢?不管是什么行业,内生增长都是一定会有天花板的,单纯靠内生增长能够提升的估值始终是有极限的,这时候就要看外延并购跟整合能力。这点在半导体行业尤为明显,要走成超一流公司一般都要不断的在精度和广度上面扩张,500亿到1000亿一定要跨赛道。

半导体的细分赛道中不同领域的天花板有很大区别,天花板就是护城河,国产替代还在加速阶段,目前大部分卖方都只是以订单驱动来给科技股定价。我觉得还是不能一概而论,部分科技股明显已经跳出了周期的概念走出成长股的走势,这其中不完全是资金推动的结果,跟自身的整合跟运营能力也有很重要的关系。

有很多人跟我天天说科技股很贵,这点其实我在雪球也发过,我们跟国外的公司所处的阶段是不一样的,国外大部分细分领域的龙头已经属于成熟阶段,而我们还在成长阶段,他们的差别下面这张图可以比较好的诠释不同阶段的个股表现。当然中微那种确实是有点贵了,但是里面还有很多龙头股没有你想象的那么贵的,需要区别对待。

比较好的业内参考就是立讯精密,不断并购加强主业的同时还做了很多跨赛道得到并购,不断并购跨赛道成为巨头,公司上市以来确实进行过较多的并购,或加强主营业务,或进入新业务领域,2010年上市时,主营业务只有连接器,连接器业务收入占比100%。2011年,通过并购昆山联滔电子有限公司,切入苹果产业链;同年通过并购科尔通讯,迈入通信领域,切入华为供应链;2012年并购福建源光电装有限公司进入汽车电子领域;2016年并购苏州美特,自此进入声学领域,并抓住AirPods这棵摇钱树。当然你只是并购并没有什么用,必须要有优秀的管理层才能有超强的整合能力,才能把并购的资源发挥到极致。但是立讯做到了不但并购的成本不高,但并购的效果却极佳。现在头部玩家都在玩全产业链整合,所以以后小厂只会越来越难做,这也是为什么最近我不倾向于挖掘困境反转公司的主要原因,因为我会觉得会越来越难出现。只有把上游给掌握了,做到产业链一体化输出,这部分的估值天花板才能被打开,依靠对上下游的整合走出周期走向成长是一种趋势。

说好的渣男还你们,顺便我插播一个就是上次说的农药大家可以关注下,印度告急,城市遭大批蝗虫入侵(天灾人祸集齐了还不忘找我们搞事,也很佩服他们!)

关注——>逻辑黑洞 ![]() 抓阄式选题 秃头?苹果链?无人驾驶?

抓阄式选题 秃头?苹果链?无人驾驶?