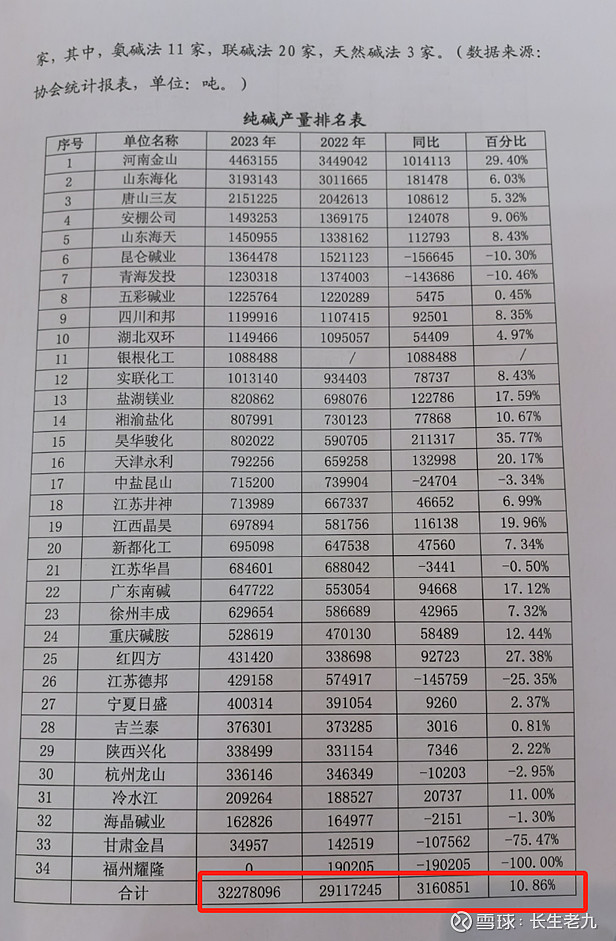

1.根据行业协会统计资料,2023年国内纯碱产量3230万吨左右,同比增量320万吨,2023年年末行业库存34万吨左右,同比增加2万吨,基本可视为持平。此项数据对比可以认为:2023年纯碱增量的320万吨被市场需求增量消化,2023年末纯碱市场需求总量已经达到3230万吨。

2.2024年,在产的所有纯碱企业(剔除长期停产的僵尸企业)产能合计3830万吨,按照产能利用率89%计(根据隆众资讯徐彬华老师的统计数据,1-3月纯碱累计产量在970万吨左右,产能利用率平均值为88.85%),预计全年产量3410万吨,同比增量180万吨左右。连云港区域在建拟投产两个工厂产能合计180万吨,以预计4季度满产计,增加产量45万吨。则2024年预计全年产量3450万吨左右,同比2023年增量220万吨。

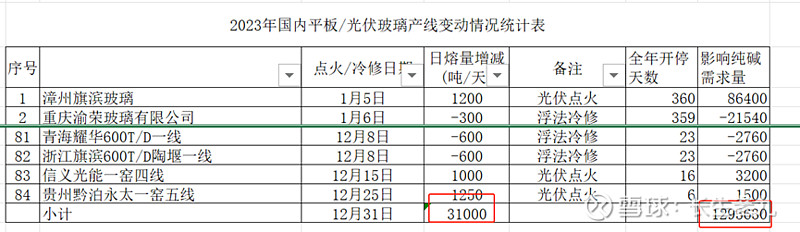

3.根据本人自己累计统计的资料,2023年平板及光伏玻璃产线点火和冷修相抵后,日熔量增加31000T/D,根据每条产线点火和冷修的具体时间天数来计算,2023年增加纯碱需求130万吨左右,2024年,简单视该新增的31000吨日熔量全部释放纯碱需求,则新增纯碱需求量为230万吨,剔除2023年根据具体时间天数计算出的130万吨需求,2024年还将增加100万吨纯碱需求。

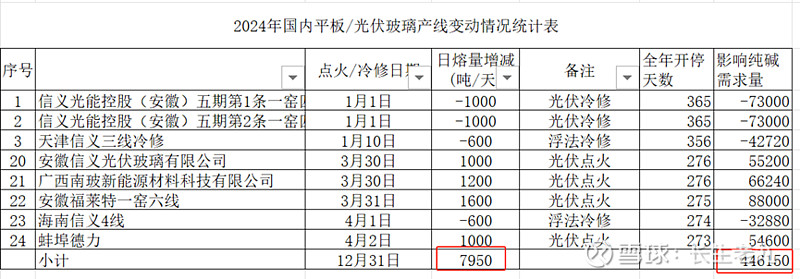

4.2024年截止4月初,平板及光伏玻璃产线点火和冷修相抵后,日熔量增加7950T/D,根据每条产线点火和冷修的具体时间天数来计算,年增加纯碱需求45万吨左右。

5.根据上述3-4项统计,2024年当前已经增加纯碱需求150万吨左右。即当前纯碱市场年需求量已经达到3380万吨。结合第2项预计的年度产量3450万吨计算,2024年纯碱供应过剩量为70万吨。

6.净出口数据统计。2024年1-2月净出口增量-48.74万吨,简单理解为纯碱进口倒灌50万吨左右进入国内市场,即进口同比增量50万吨。

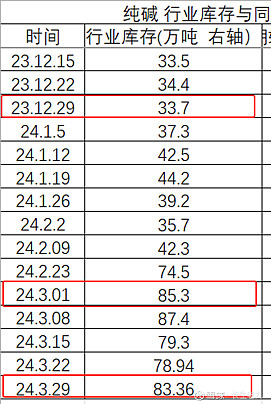

7.2024年至2月末,行业累库85万吨左右,较2023年末34万吨增加50万吨左右。

8.根据上述6-7项统计数据显示,进口增量与行业累库增量基本一致,可以简单理解假若没有进口增量,1-2月国内的纯碱产量和需求是持平的。

9.根据第5项全年供应过剩量70万吨和第7项行业累库增量50万吨计算,预计行业还累库20万吨即将进入顶部区域。虽然天然碱还有增量预期,但同步玻璃产线也有增量预期,基本可以相互抵消。

综上,个人愚见,纯碱行业累库或已经进入底部区域。