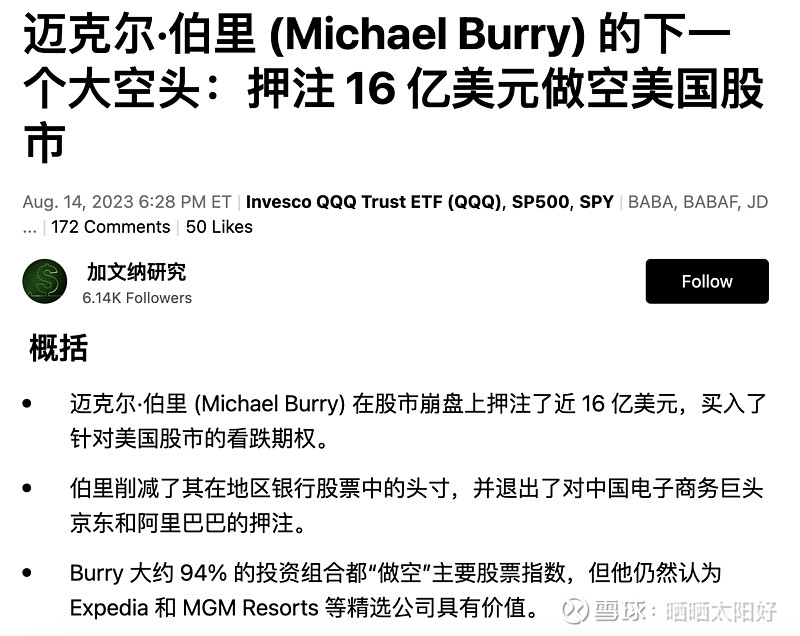

这篇文章非常具有误导性的,因为burry购买的看跌期权的实际价值要低得多。

有分析师根据披露的13f文件预估:

(1) 他没有将 94% 的投资组合分配给看跌期权(疯狂),因为 13F 文件报告了衍生品合约的名义价值,而不是按市值计价的价值,此外,他也不是一个堕落的 Reddit Wallstreetbets。

(2) 假设他正在购买看跌期权以对冲其第二季度持有的 111mm 股票,并且他的看跌期权到期至年底(12 月 15 日到期,目标是最近一次上涨之前的执行价格 - SPY 为420 和 QQQ 340)。这些到期价格和执行价格的组合目前的价格为每“股”看跌期权合约 7.70 美元和 8.00 美元。如果我们计算一下,他的看跌期权的市场价值是:SPY(7.70 美元 x 200 万股)和(8.00 美元 x 200 万股)= 31.4mm(3) 要计算他在投资组合中的实际对冲百分比,您需要 Delta,因此您可以确定 Delta 敞口,因为期权合约是“杠杆”工具,其价值上涨速度快于其股票敞口。上述看跌期权合约的 Delta 为 SPY (0.2622) 和 QQQ (0.2399),因此这意味着每下跌 1%,他的期权价值就会上涨 SPY (1.16 美元) 和 QQQ (0.88 美元),或者百分比术语(15%)和(11%)。事实上,QQQ 的波动性更大,因此如果 SPY 下跌 1%,QQQ 可能会下跌 1.5%,因此 SPY 每下跌 1%,QQQ 期权实际上就会上涨 16.5%。这意味着这些期权具有 15 倍和 16.5 倍的贝塔值,因此根据贝塔值调整计算,这两个价值 31.4 毫米的看跌期权对冲可以对冲 495 毫米的多头敞口,假设多头的投资组合贝塔值为 1 倍。当然,他的实际净值只有$111mm,因此他的套期保值相当可观,这意味着他将在市场小幅或大幅下跌时获得丰厚的利润。(4) 毫无疑问,没有人购买 31.4 mm的期权溢价来对冲 111 mm的股票账簿,他的对冲方式已经过度,这意味着他正试图从下半年的市场下跌中获利。

$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$