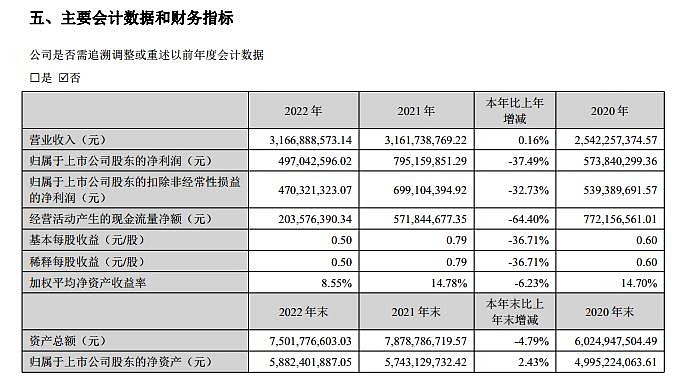

近日,国瓷材料的2022年报已经出来,你要说一塌糊涂也不过分,营收额和净利润双双大降30%以上,多年来的至暗时刻。连年报都表现出垂头丧气的气氛!2021年报董事长致辞表现出振奋高呼满怀喜悦,2022年报董事长致辞则各种抚慰投资者的口吻。

国瓷材料是我的投资组合的一支,仓位中等,目前浮亏。这样的业绩出乎我的意料----预料到要下降但是没预料到降幅那么大。

没阅读年报之前,我已经对业绩预期下降有个判断了,等仔细阅读年报之后,业绩下降的原因基本符合我的判断:公司产业链下游公司都遭遇寒冬!

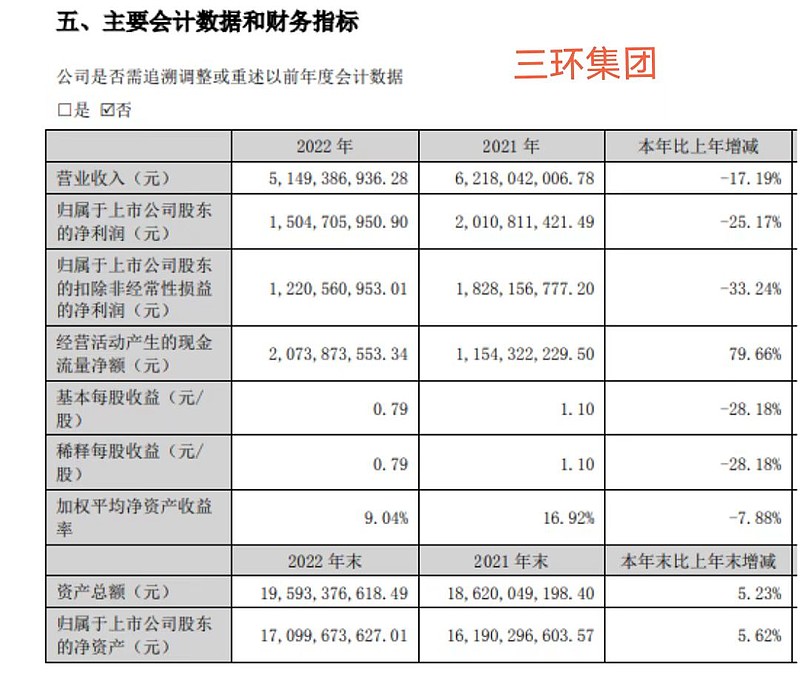

一、MLCC电子材料应用板块:我们看看MLCC电子材料应用的下游客户代表三环集团的2022年度业绩:营收额大降-17.19%,扣非净利润大降-33.24%(见下面截图) 。全球包括手机在内的消费电子产品销售在下滑,已经是不争的事实。(年报)报告期内公司 MLCC 介质粉体受市场需求不振和行业周期下行等因素影响, 公司开工率和出货量出现下滑。国瓷该板块年度营收额下滑-36.83%

近日4月18日,Canalys发布的2023年第一季度的全球智能手机市场报告显示,全球智能手机出货量同比下跌12%,这已经是连续第五个季度出现下跌。过去一年,全球智能手机出货量降至八年以来的历史最低,然而智能手机市场的需求衰退还未触底。行业寒冬来临!目前还看不到何时止跌。参照过去20年的行业研究数据,从2G到3G再到5G手机,电子消费的行业低谷周期大概是4年左右;也就是说,除非是6G手机上市换代需求,不然目前智能手机市场已经饱和。智能家电等电子消费产品总体进展缓慢,老百姓并不会因为想用智能冰箱、空调而淘汰掉家里还能正常使用的老款冰箱洗衣机,这个迫切性不高。你还能想得出未来可能有什么新电子产品让老百姓抢购的吗?类似智能手机人手一部这样的产品已经找不到。

二、生物医疗材料(牙科材料)板块:不景气,看看产业链下游的龙头代表通策医疗的三季度业绩(年度业绩没出来):营收增长率0.14% ,净利润下降-16.92%;港股现代牙科2022年营收和净利润双降-1%左右。国内牙科材料下滑,但是国瓷的海外市场有增长,该板块营收额同比增长率8.5%,已相当不错!。公司已在美国、 德国、 印度、 英国等国家布局业务,拓展国际市场。

三、催化材料板块:也不景气,看看新能源汽车那个火爆,这个尾气处理的蜂窝陶瓷载体、涂覆催化剂还能卖得动吗?公司还希望寄托国六产品需求的快速增长?我不明白这个逻辑。国瓷该板块年度营收下降-1.69%

四、新能源汽车材料板块:新能源汽车销售火爆带动公司的高纯氧化铝和勃姆石为的无机涂覆材料制造的电池隔膜的出货量快速增长,唯一高光的亮点!该板块营收额增长率110%。公司也在扩产把握机遇。但是目前该板块营收额占比总营收额还较小,仅7.55% 。

五、精密陶瓷相关材料板块:也不乐观!产业链下游公司也愁眉苦脸;国瓷显然想做大陶瓷基板业务,收购赛创电气(铜陵)100%股权,但是该公司多年都在亏损,赛创电气主要产品为 LED 陶瓷封装基板、车用传感器陶瓷基板、车载雷达陶瓷基板、功率激光热沉、半导体制冷器陶瓷基板等。2022年该板块营收额增长3.58% 。

六、其它材料板块(主要是陶瓷墨水):看看房地产龙头恒大、融创等的苦逼,就知道陶瓷墨水还有前途吗?我一直不看好的业务但是国瓷材料还能玩出花样来,该板块年度营收额还能增长12.81%,公司的解释是2022 年下半年开始, 中央和地方政府陆续出台了多项保交楼政策, 公司陶瓷墨水作为“竣工侧”产品, 产销量和利润水平均有所恢复。 未来公司将把握政策转暖的重要窗口期, 以国内市场为根基,重点开拓海外陶瓷墨水市场,东南亚、 东欧、 非洲等市场的陶瓷墨水需求和增长潜力较大。

看看国内外的销售情况,国内销售占比76.8%,同比增长1.88%;国外销售占比23.1%,同比下降5.15% ,可见在通货膨胀、经济衰退的欧美经济背景下,国外的销售下滑。

曾经业务收入占比最大的电子材料板块熄火了,其它板块拉动力不够大,最终导致2022年度营收和净利润双双大降。

在未来2-3年,国瓷材料寄予希望的地方就是牙科材料、陶瓷墨水、新能源汽车材料,随着新冠疫情已经完全放开,各地医院口腔治疗业务得到快速恢复,下面图表是我们医院(当地最大的综合性二甲医院)的数据统计。漫漫寒冬何时是尽头?