要说长春高新是医药股的茅台,是指它的股价在医药股里最高了,就像是茅台股价在酒行业里最高,截止2019-9-13 长春高新股价是365元,而不是指长春高新是医药行业最具价值的公司宛如茅台,还轮不到它。为什么长春高新股价能上涨那么高?主要是两个方面的原因,一个是近10年来极少增发和送股,另一个是多年来较好的业绩增长支撑。换做恒瑞医药不再每年送股,那么恒瑞医药的股价应该上千元了,甚至比茅台更贵。

长春高新是个优秀的公司,旗下子公司的品种很多,但是重磅的产品不多,重磅级产品主要是长春金赛药业的生长激素系列,细分行业的龙头,这个细分行业以前很多药企不太重视,为什么?在10年前,儿童身体矮小都不被家长重视,只要健康聪慧就行,其中家庭收入低是重要因素,吃饱吃好还成问题,谁有空去管身高。最近几年不一样了,富裕起来的老百姓对儿童身高增长很重视,加上网络时代的宣教,医疗条件改善对儿童生长的重视,促成了长春高新的快速发展新时代。

正如年报所说的,2018年内组织了一万多场市场促销活动以及近150场省级以上大型会议,不断提高客服满意度,实现了销售的持续快速增长,巩固了核心产品的市场领先地位。儿科新患数大幅增加,全国市场份额增长3% 。可见长春高新的促销活动非常的爆棚,估计没有几个药企能做到,这也是业绩增长的重要原因。从销售排名前五名的重要客户来看,最大客户占比3%多点,占比非常小,说明客户极度分散的,仙女散花,也有好处也有坏处,好处就是抢占更多销售点,缺点就是更大的销售成本。

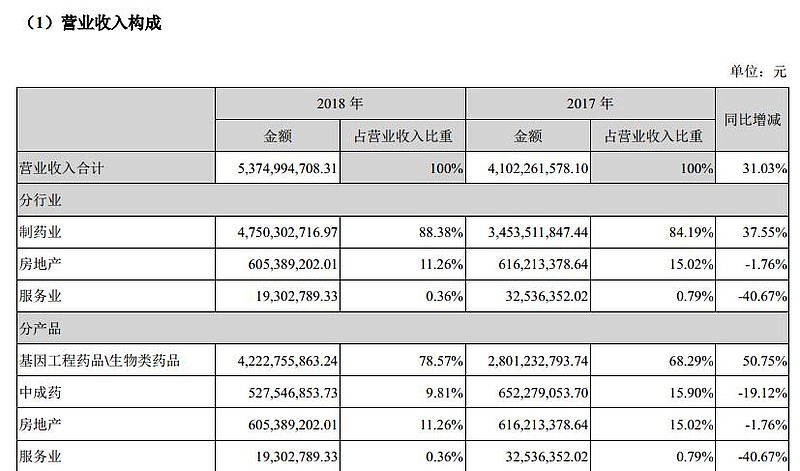

细说一下长春高新的产品吧!不复杂,容易理解,因为前面说的产品很多,但是大部分可忽略不计。这里不谈它的房地产业务等,有点不伦不类的累赘,只说制药业务。从以下这张收入构成图看看,制药收入占比总收入88.38% ,非常高,业绩增长也是靠制药,房地产没什么增长甚至还下降了。制药收入主要靠基因工程药品和生物类药品,占比78.57% ,非常高,而且增长也是靠它,其它类药品不死不活的甚至下滑较大。

长春高新的“基因工程药品和生物类药品”收入,2018年报没有进一步细分出来,比较含糊,毕竟还包括好几个品种,反倒前几年的年报还有所说明。这点信息披露不够完整,鄙视一下。

基因工程药品是金赛药业的重要产品,而金赛药业是长春高新最主要的贡献利润控股子公司;生物类药品是长春百克生物的重要产品;另一个子公司华康药业有130个药品生产批准文号,但是都是毫无特色的、竞争激烈的平价药品,所以贡献可怜的利润,华康药业2016年仅贡献2800多万的净利润,加上业绩下滑,2018年报干脆就不好意思说了。另一个子公司长春百益制药,在国家CFDA网站查不到任何药品批准文号,貌似没有任何产品,只有在研的艾塞那肽注射液(治疗糖尿病)。也就是说,长春高新未来就指望金赛药业和长春百克生物。

金赛药业的产品有注射用重组生长激素、重组人生长激素注射液、重组人粒细胞刺激因子注射液、曲普瑞林注射液、聚乙二醇重组人生长激素注射液(长效)、注射用重组人粒细胞巨噬细胞刺激因子、注射用重组人促卵泡激素、外用重组人粒细胞巨噬细胞刺激因子凝胶8个产品,都是蛮重磅的基因药物。

而长春百克生物只有两个疫苗,一个是水痘减毒活疫苗、一个是狂犬病疫苗。

产品竞争对手情况:长春高新最重要的生长激素类药品,目前有5家药企获得生产批文,主要是金赛药业、安科生物、联合赛尔、科兴药业、未名药业。聚乙二醇重组人生长激素注射液(长效)只有金赛药业独家产品;水痘减毒活疫苗有6家药企获得生产批文;狂犬病疫苗有13家药企获得生产批文;长春高新另一个较重要的产品注射用重组人促卵泡激素是国产独家产品(有进口默克制药的果纳芬),但是功效一样的促排卵药物其它竞争产品较多,比如丽珠集团的主打产品重组绒促性素、尿促性素、尿促卵泡素;还有一线促排卵药物氯米芬、来曲唑等,在促排卵药物丽珠集团市场份额远大于长春高新。其它产品比如重组人粒细胞刺激因子注射液等那就竞争激烈了,有几十家药企生产,估计没能贡献多少利润,年报都不愿提及。

生长激素注射液2018年前是长春高新独家剂型,其它药企都是粉针剂使用没那么方便,尤其生长激素需要长年使用,注射液方便患儿家长自行在家里注射药物,无形中占尽先机,所以销售更好是理所当然了。2019年迎来了死对头安科生物生长激素注射液上市销售,安科生物虎视眈眈很久了,势必肉搏一番。还好长春高新还有杀手锏长效的聚乙二醇重组人生长激素注射液,只要价格合适治疗费用不太离谱,这个能把对手打趴地上半死不活,长效呀,每周注射一次,无形中儿童和父母最乐于接受,不像短效的天天注射,儿童打针是父母头痛痛的事情。但是长春高新也不能高枕无忧,安科生物的长效聚乙二醇重组人生长激素注射液已经临床试验一期,快的话3-4年即可上市。安科生物将是长春高新的终结者吗?呵呵,前面说了,长春高新近乎疯狂的促销活动,在抢占销售渠道建设,看来安科生物几年内难以撼动其地位。

从下表可以看得出,金赛药业和长春百克最近三年销售业绩突飞猛进的,难怪股价涨得如此坚挺。

竞争对手的临床试验情况:以“生长激素”为关键词搜索临床试验情况,除了安科生物长效制剂临床一期,没其它新增对手的临床试验。这个生长激素的江湖,未来3-5年还是长春高新一统江湖。

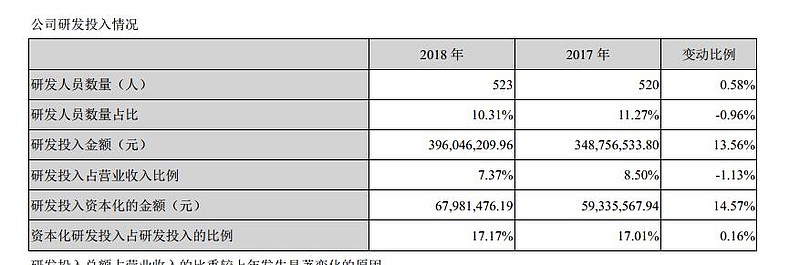

再看长春高新的新品研发情况,有些差强人意了,先从下表看看,研发投入资金和占比都较小,再看研发项目内容和数量较少,真心不够满意。

在研品种数量少,较好的在研品种有鼻喷冻干流感减毒活疫苗(三期)、艾塞那肽注射液申报生产、金妥单抗(一期)、注射用曲普瑞林微球(一期)等,我比较看好能成为重磅级产品潜力的是鼻喷冻干流感减毒活疫苗,其它马马虎虎。 在研品种数量少,较好的在研品种有鼻喷冻干流感减毒活疫苗(三期)、艾塞那肽注射液申报生产、金妥单抗(一期)、注射用曲普瑞林微球(一期)等,我比较看好能成为重磅级产品潜力的是鼻喷冻干流感减毒活疫苗,其它马马虎虎。

财务数据这里不做分析了,整体上很不错的。让人有些不放心的是运营能力指标的存货周转率(次)逐年下降,不太好,但是本人查来查去找不到什么原因?年报披露信息太少,而且业务杂有房地产等,不好理解。如果是制药产品导致存货周转率(次)逐年下降,那可是潜在的风险所在。应收账款周转率逐渐增高,伴着存货周转率(次)逐年快速下降,看似公司财务对销售商赊销授信的政策收紧的结果,但是果真如此吗?

总结:

1. 预测长春高新未来三年业绩增长动力较足,确定性很高。

2. 后续产品梯队较少。估计5年后安科生物将是强劲死敌,竞争格局会改变,安科生物营收也在快速增长,2019年又有生长激素注射液助力。长春高新业绩承压明显增加。

3.疫苗风险

4. 运营能力指标下降提示的风险。

4. 全面放开二胎没有婴儿出生率的爆发,反而逐年下降的现状,给公司的生长激素产品带来市场空间缩小的风险。这个风险趋势逐年加强,长春高新业绩承压再次明显增加。

图片:我国婴儿出生数据和未来预测(国家统计局数据)