今天煤炭板块的逆势大涨似乎打了不少看空煤炭的投资者的脸,因为在动力煤持续的调整下,煤炭股票的走势似乎毫无调整的迹象。

通过近一段时间的观察,以国庆节前后的的情况为基准,我们发现煤炭指数依然还是维持在国庆节前的水平,而动力指数似乎马上要跌破国庆节前的水平,一般这种情况出现后,会有两种结果,要么动力煤反弹,要么煤炭板块回调。这样两者的价格趋势才会一致,有没有另外一种可能,就是煤炭板块穿越周期下行压力,逆势上涨?

这段时间火星君一直比较关注煤炭行业在下行预期中如何发展的问题,因为处于周期行业,必然会进入股价随着煤价上涨和下跌而波动,煤炭身处周期,何以穿越周期?

对于身处周期行业的企业,如何尽可能降低因行业的周期波动而导致业绩的大起大落,就企业历史实践来看,基本采取的是业务/产品多元化战略,或者本身业务扩张的战略。

前者业务/产品多元化战略,业务/产品之间必然要处于逆周期行业,所谓东方不亮西方亮,从而达到平抑业绩波动的目的;后者本身业务扩张战略,即占有更多的市场份额,以规模或以量取胜,从而削弱周期下行背景下的业绩大幅下滑。

当然我们认为此时的业绩还是盈利而非亏损的,龙头企业应该具有这样的潜力,同时扩大规模,可以获得更多的市场话语权以及摊薄成本,也可使龙头企业的盈利能力进一步增强。

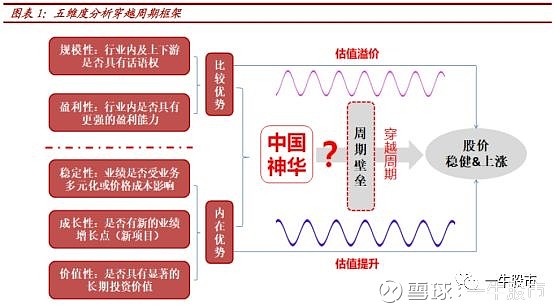

基于以上基本认识,在分析一家企业如何能够真正穿越周期,具体来看,中泰证券概括为五个维度,即:规模性、盈利性、稳定性、成长性以及价值性。下面就带来煤炭龙头中国神华(601088)为例分析如何穿越周期。

1.对于规模性和盈利性,我们认为这是行业间的比较优势,这个优势可增强企业在行业中的话语权地位,从而也有望转化为对同行业的估值溢价。

2.对于稳定性、成长性、价值性,我们认为这是企业的内在优势,稳定性来自于是否业务/产品多元化,或者是否销售价格/成本相对平稳;

3.成长性来自于公司是否有新项目的建设或投产,从而带来新的业绩增长点;

4.价值性来自于是否可以给股东带来长期的投资价值,无论是赚股票差价的资本利得还是每年丰厚的分红回报;

多元业务布局,但煤炭业务仍主导公司盈利

公司最主要的经营业务是煤炭的生产与销售,随着2016年煤炭供给侧改革,动力煤的现货价格快速回升,2017和2018年煤炭价格中枢约为650元/吨,已经超过2013年水平。

公司的归母净利润也大幅改善,2016和2017年均维持高速增长。2017和2018年,虽然煤炭时点价格还维持宽幅波动,但价格中枢趋于稳定,公司盈利增速回归稳定。

通过对公司各业务板块的经营收益(合并抵消前)拆分来看,公司整体的经营收益与煤炭板块的经营收益高度相关,而煤炭板块的业绩又与煤炭价格高度相关,所以综合来看,煤炭业务主导着公司的整体盈利水平。

多元化业务致使公司相对抗周期

从利润总额绝对值来看,中国神华的业绩自2011年以来相对平稳,基本保持在600-700亿元之间,只有2015年行业最差和2016年煤价触底反弹的两个年份,业绩在300-400亿元之间。

然而,反观剔除中国神华后的煤炭行业业绩,可谓大起大落,在2015年行业最差的时候利润总额仅为110亿元,比中国神华一家还要少。

从利润总额的同比增速来看,在行业下行期间的2012-2015年,中国神华的业绩增速的绝对值均小于剔除中国神华之后的煤炭行业,说明中国神华具有很强的抗跌能力;在行业上行的2016-2017年,中国神华的业绩增速仍小于剔除中国神华之后的煤炭行业,也同样说明中国神华具有很强的抗周期能力,稳定性高。

对于企业是否能够穿越周期,中泰证券认为更为关注的应该是下行周期中企业是否仍具有很强的抗周期能力,这才是最重要的。综合来看,中国神华业绩相对抗周期,主要是由于业务多元化所致,少部分原因是业务扩张导致

非煤业务稳步成长,已经具备对冲煤价波动的实力

按照 2017 年抵销前的占比,煤炭、电力、运输和煤化工分别贡献了当年 58%、15%、26%和 2% 的毛利。在 2007 年,非煤业务实现营收 426 亿元,营业成本 225 亿元,收益 147 亿元;到 2017 年,非煤业务实现 营收 1317 亿元,营业成本 884 亿元,收益 286 亿元,分别同比增长 209%、293%和 95%,成为煤炭业务的有效补充, 具备了对冲煤价波动的实力。

中泰证券认为中国神华的业绩因为煤炭长协比例高,受煤价的涨跌不太敏感,从而股息率也相对抗跌。作为煤炭行业中最具话语权、盈利能力强、长期稳定高股息率的龙头企业来说,当前的估值仍旧处于低位,公司投资价值凸显。

文章内容仅供参考,不构成投资建议。投资有风险,入市需谨慎!