我希望的情况

美国经济:Pass The Point of No Return

经济的分析都是从先行指标,同步指标,滞后指标开始的,先行指标美国一直在紧缩,我们只要看同步指标和滞后指标就好。

但这里我们稍微抛开传统的框架,从另一个方法来看。

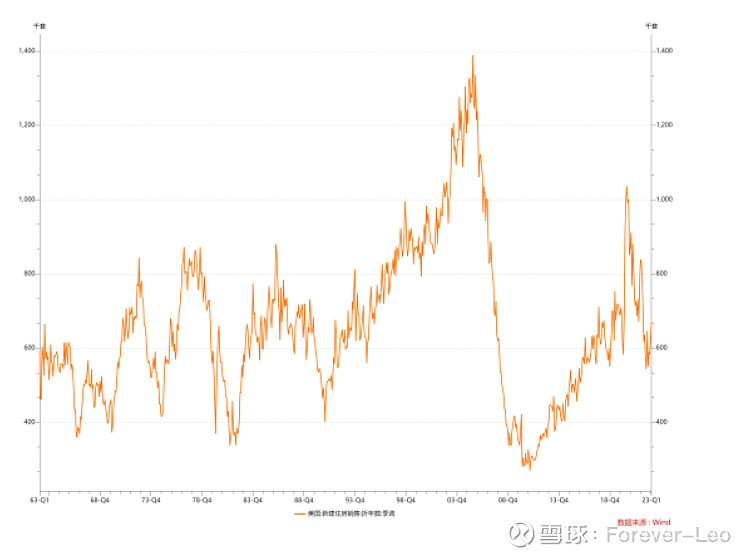

高昂的利率已经开始逐渐伤害到经济,一般来说,通胀对于实体经济的伤害,就像是对债券一样,他是从久期最长的开始伤害,房地产的久期最长,所以最先开始走低。

住房的拐点发生在2020年8月

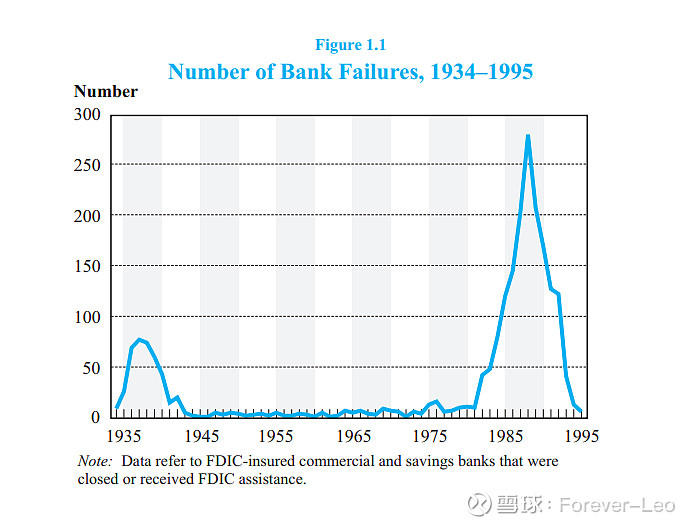

然后是银行保险,这点大家已经看到了,如果说地产出问题是经济问题的狙击枪,那么银行出问题就是经济问题的霰弹枪,银行出问题的时候,距离萧条的距离可能就很近了。

1985-1990年美国银行也是一批批出问题,直到1990年前后的储贷危机

另一个令人心惊的历史经验是,2007年春天开始银行出问题,2007年12月就进入了经济定义上的萧条。

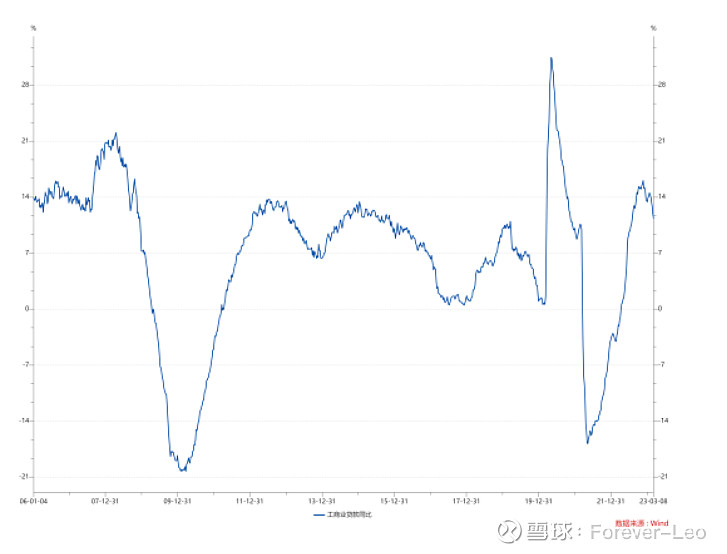

而工商业贷款的同比拐点也已经出现。

这其实一点都不奇怪,联储说的就要是做这个事情,他想要所有期限的利率都在通胀预期上面,让大家都觉得贷款没有意义,然后限制贷款,去限制通胀。所以大家说这是一个Artificial Recession,或者你这么理解,2020年的萧条是一个意料外的事情在一个意料中的时间发生,然后联储的救助方法有一点偏差(财政和货币扩张同时做),然后产生了超额的通胀,现在联储想180度调转自己的政策导向,来逆转之前发生的事情。

这让我想起了很多年前,在陪同领导视察一个工厂之前,大家的思路就是,现在先关掉,有需要时候的时候再开起来就是了。然后大家哈哈大笑。

这样的事情我真的看过太多太多次了,当一个领导不专业的时候,他最喜欢做的事情就是装一个轻松的样子谈笑风生,有些人谈笑风生是因为真的懂,有些人谈笑风生是掩饰自己不懂,然后遇到不同意见,以为下面所有人都骗他。而这样做的结果千篇一律,我可能经历的数据点不够多,无一例外都是甩锅后180度转向。这和什么经济规律,清规戒律一点关系都没有,就是人性的弱点。所以外行领导内行,最后一般就是左满舵接右满舵。

扯太远了,我们回到通胀上

通胀的问题就是很简单的两个

- Shelter未来几个月会回落么?

- 其他会有分项顶上来么?

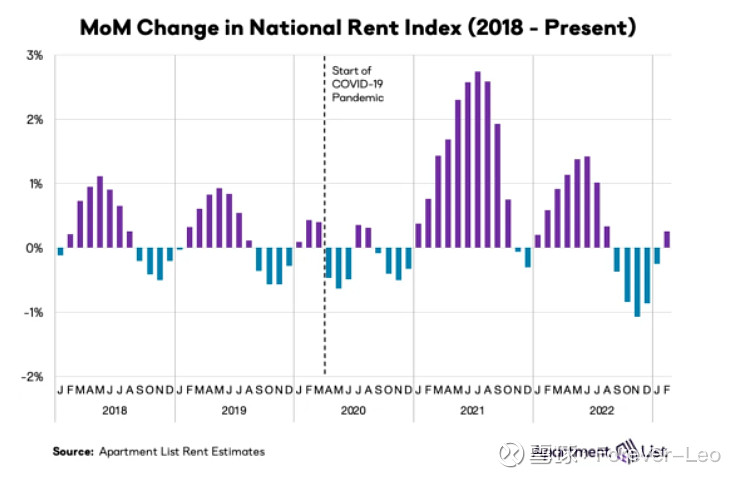

我感觉第一个问题是几乎100%回落,尤其是你看同比的话

注意无论是Zillow还是Apartmentlist,我们都看到了二月美国租金又再次起来了。

这说明美国的经济现在还是很好的。这点不奇怪,危机发生的时候经济不一定就很差。而且也说明联储目前控制通胀最有效的办法就是基数效应。

联储有不惜金融危机也要控制通胀的勇气么?没有,要真的有就不会这么急着去给银行宽松流动性。本质上,我觉得这是一个反复说的事情,这个世界的复杂性,已经远远超过了联储管控的范围,我觉得如果你抛开一切,就思考这样一个画面

- 一个房间里,12个美国银行家说自己要控制全球经济,要帮助全球经济,又不是写小说,这做得到么?你联储怎么想,问过中国的金融工作委员会了么?你要控制通胀,我要刺激基建你管得着么?

所以我觉得最好大家都成熟一点,不要再玩这种cosplay游戏了,那种古老的骑士拯救世界,然后接受君主册封的剧本,不适合我们这个充满了人工智能和太空科技的时代。

又扯远了

那么其他分项会顶上来么?目前看Shelter的占比很大,所以在未来3-6个月,这部分降低的数量不太可能被其他分项填上,但往后面去看就不好说。

所以通胀部分的结论是:未来3-6个月会走低,但再往后看,二次通胀的可能性是存在的。薪资通胀螺旋目前没有发生,但在一些行业里,继续涨薪的呼声已经开始。

而且坦率说,解决通胀短期靠压缩需求,长期靠增加供给,但长期的这个解决方案到目前都还没看到。以欧洲为例子,电力能源成本依然非常高,不说你到底建核电站,光伏还是水电站煤电站,到底得有多脑残,才会在现在说自己不要中国的光伏产品?

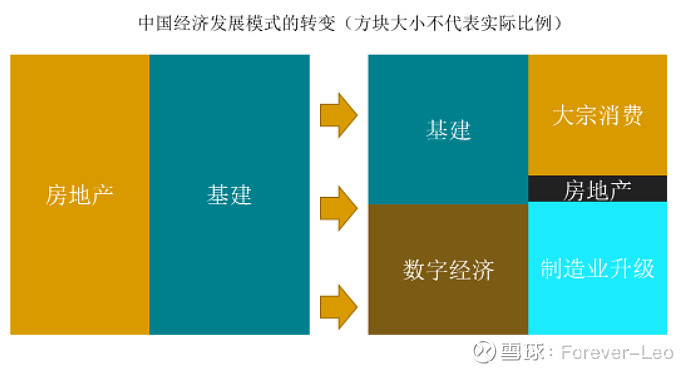

中国经济:范围更大,速度更慢的复苏

中国的经济大家都很了解,我们其实在做下面这个转变

以前的双轮驱动,变成现在的赛马机制,谁跑出来谁牛逼。

当然代价是显而易见的,地产和基建是最牛逼的东西,一旦你决定分散,就牺牲了效率

那这个转变是否值得,算经济账肯定是不值得,但算安全帐肯定是没办法,过去4年,北京“说服”了所有人接受这一点,所以我对中国经济的看法是

- 复苏的肯定持续的,而且是多点开花,只是每个地方开的花都不如以前的地产和基建那么漂亮

- 刚开始肯定是很多迟疑,因为路径变了,效果看上去是不足的,但这很正常,集中带来更多效率,分散带来更多安全。

我觉得想清楚这个范式转变,想清楚北京到底下了多么大的决心,结合一些政策和人事的布局,就知道这个道路一定是持续下去的。

联储:三条道路

眼前联储在面对金融压力和二次通胀的可能性的时候,他其实有且只有三条道路可以选择,这个其实没必要去猜了,下周就知道了

- 坚定抗击通胀,不管金融压力,鹰派加息,25bp+鹰派表述。

这种做法的剧本就是加息刺破通胀泡沫,然后出来拯救世界,如果刺穿的国外的泡沫肯定是最好的,其实现在大家只是不怎么看新兴市场,很多新兴市场什么保加利亚,越南,也门都是一堆问题。但坦率说没想到美国自己的金融机构也这么脆弱。上周说本周要关注银行向联储的拆借压力,这周一看真的爆表了。

我觉得联储是扛不住这种压力的,2021年放水搞出2022年通胀,2022年紧缩搞出2023年金融危机。我觉得也就是通胀这个问题太大,大家不想沾这个锅让联储自己解决自己的问题。但如果再搞出一个新问题,那联储和鲍威尔只怕要好好解释一番了。

- 25bp+鸽派表述(甚至更鸽),表示现在要暂停,但之后可能继续

其实这是一种被讨论比较少的情况,主要是因为鲍威尔2019年7月份说的就是这个故事,然后大家发现这哥们真的不靠谱,这是个狼来了的故事,所以就不信了。

但其实历史上,这个情况是有迹可循的,1995年联储就是这样的,当时格林斯潘真的进行了一次Mid Cycle Adjustment,当时他的说法是“非理性繁荣”

当时联储中间停了几年,然后亚洲金融危机爆发,然后联储又开始加息,最后是自己的科网泡沫

当然,因为目前看美国自己的问题很大,所以这种建立在美国经济很好(克林顿时期是美国过去70年唯一一次贸易财政双盈余,和苏联解体也有关)的情况不一定成立

- 加息25bp或者更少+鸽派表述,然后这就是本路加息的终点

这种情况就会是2018年12月的翻版了,这个被讨论很多就不说了

还是那句话,逆全球化,劳动人口减少,移民矛盾都是通胀的推手,联储不知道能解决哪一个?逢场作戏免责甩锅完全可以理解,但请不要入戏太深。

最后回到资产价格上

黄金/白银

黄金前段时间从历史最低的波动率中走了出来,两周前你买一个0.25+-0.25delta的Straddle,到现在价格已经翻了2.5倍。所以之前提到的逻辑:黄金在3月份这种历史级别的月份前,波动这么小是不合理的。

如果你现在用这个思路,我觉得还有些资产的波动率也在莫名的低位,也可以去看看。

所以当时用这个思路,现在还有个好处是,因为Straddle的一条腿已经变成了实值,所以不需要考虑追涨的问题。我现在对黄金比较担心的地方是,这一轮黄金上涨里面,有一天晚上也就是上周三还是上周四,黄金和美元是一起涨的,那天是瑞信出风险的,从下午开始美元的远期价格就一定在变化,然后欧洲非常恐慌。黄金美元同涨,这是市场恐慌到一定程度才会发生的现象

但事情过了之后,黄金其实没有跌这一波,我当时其实看到消息平静之后,就砍了黄金期货只留了之前的期权。黄金没有走低其实我挺惊讶的,但我也可以理解,我之所以留着期权想的也是反正距离开会就这么近了,在3月17号平仓黄金多头可能会成为一个很多年后被想起来很傻的交易。

白银是我现在更想看看的交易

一方面金银比经常在油价走高初期下跌

最后来说说人民币,人民币真正的决定因素就是两个:

企业的结汇

企业的购汇

中国是世界上第一大出口国家,但我们很多出口企业的外汇交易,都是非常粗浅的,所以你聊太多太深奥的东西,其实和一线的人员就脱节了。目前看,出口还是很有韧性的,如果美国走一个转向+软着陆逻辑,人民币我感觉会往6.6甚至更低走,如果联储走一个鹰派+萧条逻辑,人民币的低点我觉得也就是7.2。

年初我给自己的设想是,一季度好好干一下,然后4月份就可以去度假了。现在我还是觉得剧本没错,只是时间延后了。如果下周联储25bp+鸽派或者风险考量。那么过去一年,压在我们头上的俄乌战争,你懂的和联储加息都会消散,那我们对很多资产都要更乐观。

反过来,如果联储继续抗击通胀,那么我们就必须做好避险的准备。

我感觉会很有趣的。