抽空瞄了一眼三美的年报

公司报表相对清爽、保守,但是商业行为太激进

(1)先来看看应收账款

2020年,2年及以上的应收账款380万,计提坏账准备1500万

2021年,2年及以上的应收账款60万,计提坏账准备3580万

2022年,2年及以上的应收账款45万,计提坏账准备2224万

2023年,2年及以上的应收账款243万,计提坏账准备1704万

一方面,超过1年的应收账款非常少,同时计提坏账准备非常充足。显示公司报表相对清爽、保守。不错!

(2)通过资金拆借来看商业行为

2020年,对外拆借资金余额1.12亿(3户),计提坏账6400万

2021年,对外拆借资金余额1.13亿(4户),计提坏账6800万

2022年,对外拆借资金余额0.93亿(4户),计提坏账0.93亿【不知道公司作何感想?】

2023年,对外拆借资金余额0.86亿(4户),计提坏账0.77亿

期间,公司收到的拆借资金的利息,寥寥无几。说实在的,如排除利益输送的话,这个拆借行为简直比二级市场买ST股票的散户的水平都不如。

真是无语。不评价了。

(3)所得税税率25%,还需努力啊

按公司年报披露的所得税情况:

2022年利润总额6.43亿,所得税1.57亿,实际税率为24.4%

2023年利润总额3.75亿,所得税0.96亿,实际税率为25.6%

基本上,可看作三美公司的所得税税率是25%。

我们来看看巨化股份的:

2022年利润总额27.25亿,所得税3.29亿,实际税率为12%

2023年利润总额10.76亿,所得税1.1亿,实际税率为10%

巨化非常低。

看来三美在科研上需要下大功夫,搞搞高新技术企业、专精特新之类的。

(4)过重宣传配额,轻视经营

配额只是一个门槛,就像国内稀土也是配额制,配额好几年了,没有看到业绩持续好的上市公司。

制冷(致冷),也是一个道理。配额就是个生产准入,只能说竞争格局相对有序,但也不是说不恶性竞争。

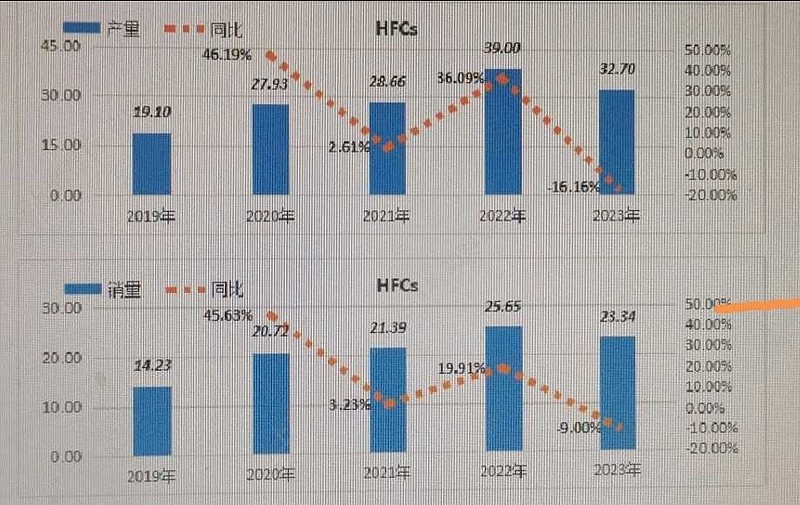

我们来看看巨化披露的数据,年年生产过剩,年年扩大生产【巨化年报截图,见下】,所以其实市场波动还是蛮大的。

巨化近2年的年报都是一段话带过配额,而公司好几个地方大篇幅讲制冷配额、配额削减。

相反,公司年报披露的产品可用于集成电路、光伏等行业的清洗和蚀刻,我最希望看到的是客户?销售?产品竞争情况?等等信息,一个都没有。

我个人觉得,这几年产能大幅度扩张,未来等产能过剩消化后,这个行业就会进去持续、稳定的盈利阶段。