年报点滴读,终于抽时间粗略看完了兰花的年报。分析的人很多,就不赘述,用手机写点我看到不一样的。

心中的小家碧玉,迷一般的信息披露

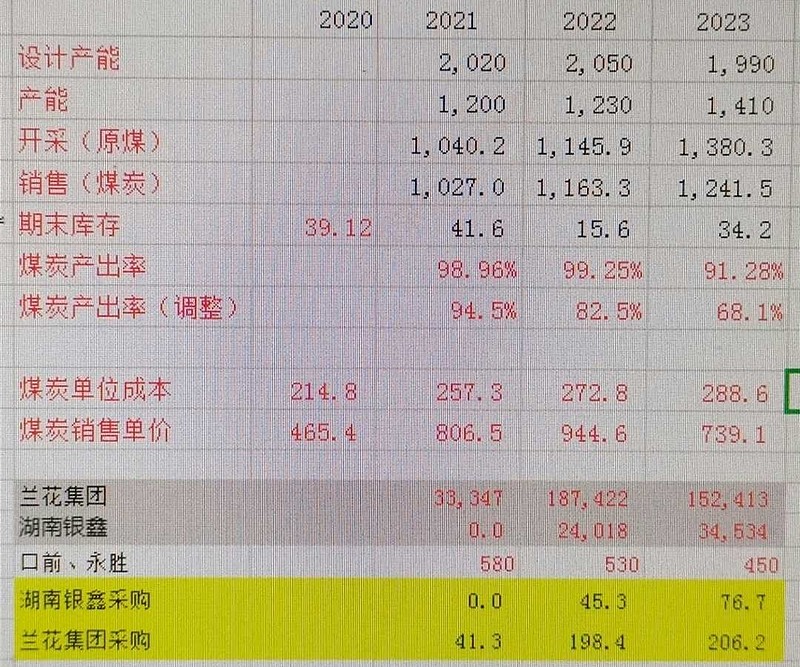

1、煤炭产出率突然下降【没有披露原因】

我们来看产能(不含停产)

2020年投产产能1200万吨,原煤开采1040万吨,煤炭销售1027万吨

2021年投产产能1230万吨,原煤开采1146万吨,煤炭销售1163万吨

2022年投产产能1141万吨,原煤开采1380万吨,煤炭销售1241万吨

考虑到上年和当年的库存,近3年的名义煤炭产出率分别是98.96%、99.25%、91.23%。

2023年煤炭产出率突然下降,但还是居于高位。全国大型煤矿原煤洗出率69%【潞安环能年报】

但是如果我们调整一下销量,情况就不乐观了:(1)兰花集团的煤炭销售由公司统一对外销售;(2)为了保供对外采购,前5大客户只有湖南银鑫是煤炭贸易,按此推测可视为保供采购。

假设兰花集团的统购统销煤炭均价就是公司销售均价,湖南银鑫的采购价格按兰花动力煤销售价格,那么调整后公司的煤炭洗出率下降得非常厉害:

近3年的实际煤炭产出率(个人推测数)分别是94.5%、82.5%、68.1%。真是一言难尽啊!

兰花的信息披露不太透明,如果集团关联交易采购量、对外采购量都披露出来的话,实际煤炭产出率就会计算的更准确些。

2、煤炭生产成本上升很快

近4年的煤炭单位生产成本是214.8元/吨、257.3元/吨、272.8元/吨、288.6元/吨

按公司年报披露,都是在逐渐智能化改造,按理说,生产成本不应该增加很多。

个人估计,应该是煤炭洗出率下降很快有关。

3、煤炭安全费

近3年分别是2.81亿,7.39亿、5.2亿【我把化工的部分加进来了,更直观】

计提比较随意,产量一直在增长,安全费在波动。看不懂。

4、今年的产能增长

主要是玉溪240万吨(权益53%)、同宝90万吨(权益51%)、沁裕90万吨(权益51%)、百盛90万吨(权益51%)投产。

由于过往年度没有超产保供,因此存量产能不会压缩。

预计今年带来15%左右的权益产能增加。

另外一个是亚美大宁的增量还要重新研究一下【专门看了一下年报和报表附注,亚美是在产的】

5、员工人数

近3年员工总人数分别是18348、17623、18351,感觉还是蛮精干的。这个非常好。