在养猪产业中,除了牧原股份,不得不说的另一家养猪龙头企业——温氏股份,温氏股份的前身是1983年成立的广东云浮市新兴县簕竹畜牧联营公司,养殖历史比牧原还早,不过那时候的温氏起家业务是养鸡,直到1995年,温氏才开始养猪。

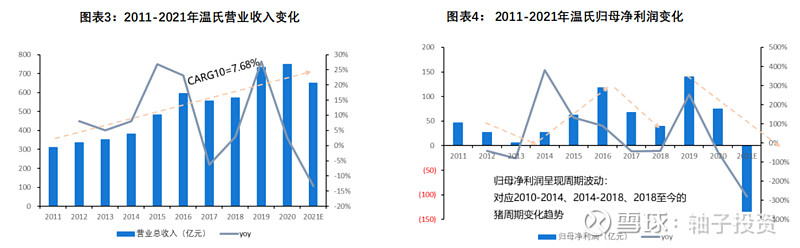

到2021年,温氏的营业收入达到650亿左右,同比下滑13%,扣非净利润亏损146亿,上一年则是盈利64亿;今年第一季度,录得营收146亿,同比下滑13.25%,环比负增长20%,扣非净利润亏损36亿,环比增长7%。

从这份业绩单来看,温氏在今年一季度营收并没有扭转下滑的趋势,但净利润亏损幅度逐步降低,随着第二季度猪价的回升,未来营收下滑有望得到改善。

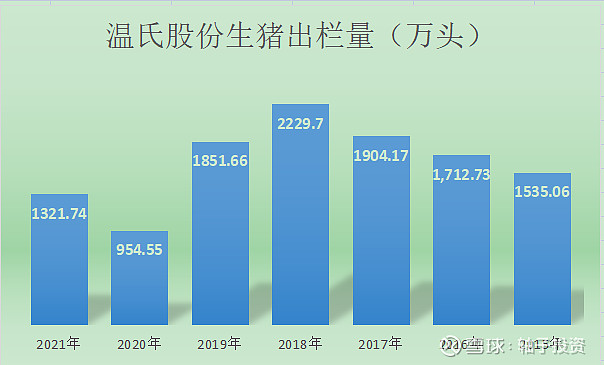

从出栏数量看,牧原2021年生猪销售量达到1322万头,同比增长38%,超出年初制定的1200万头计划,完全成本大概在8.7元/斤左右,但猪价下滑过快,最低跌到5,6块一斤,正因为超预期的生猪出栏量,导致超预期了大幅亏损。

从上市以来的出栏数据看,温氏目前的生猪出栏量,并没有恢复到2018年的出栏水平,在2020年达到低点后,正逐步释放生猪产能。

肉鸡方面,温氏2021年销售肉鸡11.01亿只,同比增长5%,创下历史新高,公司养殖的是黄羽鸡,跟新希望、圣农等企业养的白羽鸡不同,黄羽鸡一般饲养时间长,肉质较好,售价也比较高,目前黄羽鸡市场占有率达到27%,国内市场排名第一。

下面将从温氏的发展阶段、经营模式和业务转型三个方面去讲讲。

1,温氏的发展阶段

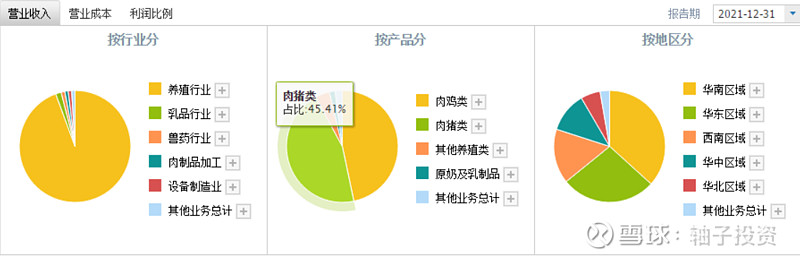

先来看一看温氏股份的营收结构,2021年625亿的营收中,96%是养殖贡献的,另外,还有10个亿的乳品,7个亿的兽药,肉制品加工4个亿,温氏主要还是以养殖为主。

在养殖业务中,养鸡占了46%,养猪占了45%,两者体量目前相差不大,但温氏的起家业务是养鸡,养鸡的营收保持较高的稳定性,养猪则波动非常大,这跟猪周期较大的波动性相关。

温氏最早在养鸡业务中摸索出公司+农户的模式,经过40年的养殖运营发展,温氏的发展可以分为3个战略阶段。

1)、温氏1.0阶段(1983年:2011年)——农户数量增长阶段。

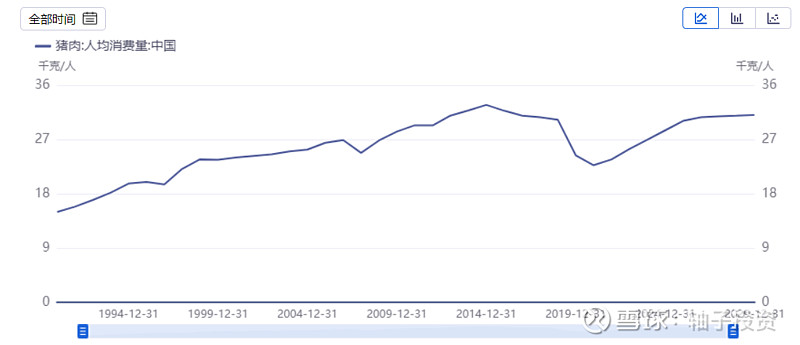

这一阶段其实对应的是温氏模式的公司+农户阶段,在2011年之前,温氏的合作农户保持着高速增长,其当时的宏观背景是人均猪肉消费量持续增长, 养殖是个成长性行业。

另外,我国2011年的劳动力人口增速开始放缓,在2013年达到顶峰,人口红利基本消失,大量的廉价劳动力供给市场不存在了(统计局数据在2016年后劳动力人口有所增长,那一年开始推行延迟退休的政策)。

也就是说,温氏农户数量的快速增长来源于经济的增长和廉价劳动力的大量供给,也带动了温氏的快速发展,2011年温氏的营收达到了300亿,净利润高达近50亿,但在2011年后,这一红利开始消退了。

2)、温氏2.0阶段——养猪规模扩增阶段

温氏的2.0阶段开始它的第一次战略转型,从公司+农户模式向公司+家庭农场模式转变,时间阶段是2011年—2018年。

由于我国农村劳动力稀缺问题开始日益突出,于是温氏开始推出它的倍增计划,也就是增加农户的养猪规模,提高养猪效率。

这一时期,温氏的农户户均养猪头数从300多头上升至2018年700多头,户均规模大幅提升(目前新合作农户平均饲养规模能力可达1100-1200头),温氏的营收增长也从300亿增长到550亿,净利润近40亿。

3)、温氏3.0阶段——自繁自养过渡阶段

自2018年8月份非洲猪瘟以来,温氏的公司+家庭牧场模式使其遭受了极大的冲击,由于农户的防疫能力较差,管理难度较大,大量的生猪被捕杀,导致2019年温氏的出栏量只有955万头,不到2018年的一半。

这时候,温氏提出了双轮驱动模式,同时采用公司+家庭农场和公司+现代养殖小区+农户两种模式,其实这是在逐步退出公司+家庭农场的经营方式。

到去年年底,温氏现有的合作农户数量达到4.54万户,从2016年的5.86万户降低了20%多,同时,现代养殖小区的有效饲养产能大概在500万头,其中自建150万头,租赁他建350万头,占整个育肥产能的20%。

对于未来,温氏提出了它的4.0的模式,即公司+现代产业园区+职业农民模式,其实这是向牧原看齐,未来的养猪模式必然是工业化的自繁自养模式。

2,温氏的生意模式本质

养殖行业的本质其实是如何将饲料转化肉类的一门生意,少喂饲料多长肉,如果只用一个指标去看这个行业,料肉比是非常重要的指标,它直接反应的是生产效率水平的高低。

养猪的料肉比国内平均水平大概在3.0:1,也就是3公斤饲料长一斤肉,温氏今年5月份的料肉比已经降至2.8,而牧原在育肥阶段大概在3.0,优于同行。

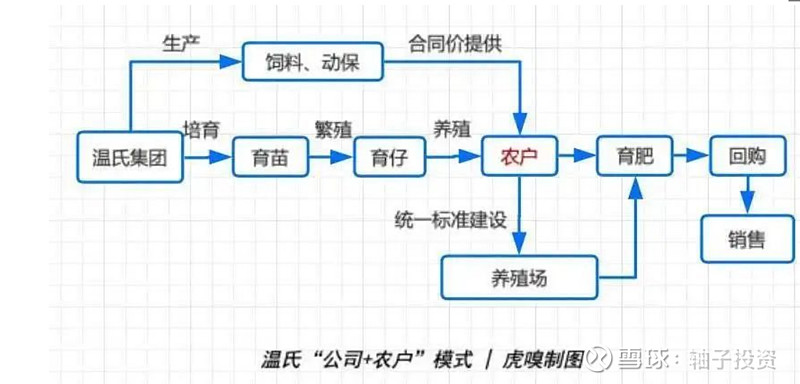

要降低料肉比,就必须在养殖五大核心业务环节(包括种苗、饲料、防疫、育肥、产能)进行精耕细作,而温氏很早就摸索出来的“公司+农户”模式,其实是把育肥和一部分防疫外包出去给农户。

它的主要玩法是温氏负责品种繁育、种苗生产、饲料生产、技术指导,产品销售的管理及配套体系的建立,通过向农户提供种苗、饲料、药物疫苗及饲养管理服务,而农户则提供肉鸡和肉猪的生产栏舍(自有或租用土地建设),缴纳一定的保证金,签订委托代养合同,领取所需物资。

等到肉鸡和肉猪出栏上市,温氏回收销售,并结算委托养殖费用,可以说温氏把最繁杂,最辛苦、最难管的育肥阶段给外包给农户了。

公司+农户本质上类似于保险模式,农户旱涝保收,挣的是代养费,而公司在行情低迷时承担亏损,行情大好时挣的盆满钵满。

这种模式的好处是,温氏可以轻资产运作,降低负债率,在企业规模较小时,有利于扩张,但坏处是缺乏质量和成本的控制。

温氏模式过去依靠农户模式,获得了巨大的成功,究其原因,主要有三个红利:低人力成本、低土地成本、低环保成本。

现在这三个红利已经吃完了,首先,便宜的农村劳动力没有了,早期跟着温氏养殖的农户现在都60多岁,到了退休年龄,未来吸引年轻人来养猪是个难题。

其次,以前农村的土地很便宜,可以蹭农户的土地,随着农村土地确权和土地流转的推进,加上农户的土地租赁也逐步到期,便宜的土地成本没有了。

最后,环保成本大幅上升,以前农户养猪的猪粪在农村随便排,自2018年以来,环保要求越来越高,那时候就取缔和关停了不少不达标的猪场,环保红利也不再了。

因此,温氏的农户模式必将难以为继,成本的大幅上升将导致竞争力的丧失,2018年如果不是猪瘟导致猪价暴涨,温氏都可能陷入破产的境地。

未来,养猪的模式必然趋势是工厂化养殖,也就是牧原的那套自繁自养模式。

3,温氏的未来发展与转型

温氏的重点业务是养殖业务,养殖包括养鸡和养猪,下面分别去讲讲。

1)、养鸡业务

我国肉鸡市场主要有三个品种,白羽鸡、黄羽鸡和817肉鸡,鸡肉产量占到国内肉类总产量的三成左右,到2021年,鸡肉产量大概1743万吨,其中,白羽鸡占到6成,黄羽鸡大概3成,剩下的是817肉鸡。

从人均消费肉鸡量来看,我国人均肉鸡消费量不足10千克,远低于世界平均水平,大概是我国的劳动人民更喜欢猪肉多些,长期鸡肉消费的增量空间会保持小幅增长。

温氏的黄羽鸡近10年来,产量有个50%的增长,2010年-2018年区间,产量一直在7亿-8亿区间波动,直到2019年后,才开始扩充产能,到去年已增长至11亿羽,主要原因还是非洲猪瘟导致鸡肉需求替代性增长,目前它的市场占有率超过20%,处于领先地位,未来公司黄羽鸡的产量规划目标是每年保持5%的稳定增长。

另外,肉鸡价格自2020年以来,经历了较长时间的市场低迷,叠加饲料价格大幅上升,需求增长低迷,行业深度亏损,年初业内大面积提前淘汰在产种鸡,使得行业处于底部阶段震荡筑底,未来有望迎来景气度上行。

同时,温氏开始横向拓展到白羽鸡领域,收购了种鸡公司京海禽业,京海禽业拥有白羽鸡父母代鸡苗800万套,商品代1亿只,颇具实力,白羽鸡是比黄羽鸡还大的市场,这次收购填补了温氏在白羽鸡市场的布局。

温氏也在逐步打通肉鸡下游产业链,从销售活鸡转变为冰鲜鸡,也是为了响应国家号召,大概会成为一种趋势,温氏去年就卖了1.5亿只冰鲜鸡,占到公司肉鸡总销量的13.4%,同比增长10%。

总的来说,温氏的肉鸡业务今年有希望迎来一波肉鸡的景气度回升,通过打造完整的肉鸡产业链,有助于公司长远的发展,至于肉制品加工业务,还处于摸索阶段,营收占比较小,就不多说了。

2)、养猪业务

生猪养殖对养殖企业来说是核心业务,在一个猪周期内,平均每头猪的头均利润可达300元以上,比起2,3元一只的养鸡利润来说,实在好太多。

一般来说,从母猪到生猪出栏大概需要1年时间,包括妊娠分娩114天,猪仔保育70天,生猪育肥130天,也就是说,决定生猪出栏量的是能繁母猪的存栏数量,业内基本上也是用能繁母猪的数量来评估产能增长或去化的程度。

温氏的生猪出栏量从2019年后,逐步走出低谷,目前已经恢复到1320多万头,而能繁母猪存栏量大概在110万头,后备母猪充足,年底规划增至140万头,对应的目标生猪出栏量大概在1800万头,明年有望增加至2600万-2800万头,未来两年出栏量可能保持30%~50%的高速增长。

至于猪周期的来临,市场最近呼声比较高,猪价也从去年12.7元/公斤的低位慢慢回升到现在的20元/公斤的水平上来,个人偏向认为这只是猪价的反弹,猪价的大周期远没有到来。

一方面上市公司在猪价高企的时候募了很多钱,然后大肆扩充产能,这也导致了上市公司巨亏,猪价的上涨会让巨亏的上市公司继续提高生猪供应,降低养猪成本,获得喘息机会。

另一方面,全国能繁母猪的存栏量经过连续下跌后,5月份开始止跌回升,目前全国能繁母猪存栏量已经达到4190万头,各大上市公司后备母猪产能充足,未来存栏量将会继续增加。

加上上一轮猪周期景气度过长,让猪企获利颇丰,小规模养殖户成本又低,产能去化不彻底,或许只有能繁母猪存栏量到了3500万头,才是真正的一轮大猪周期。

再来说说温氏的优势。

在养殖的五大核心环节中,温氏在种苗、饲料自制,药品和疫苗方面的优势比牧原相差不大,以种苗为例,温氏的二元杂和三系杂交配套相结合的种苗体系,其繁殖性能更具优势,制种速度快,成本更低,比起牧原的轮回二元杂交体系并不差。

温氏的母猪PSY(每头母猪每年能提供的断奶猪仔数)目前已恢复到20左右,比牧原的PSY(目前为24)稍微落后一些,为啥会相差4头,原因也不复杂,温氏在非洲猪瘟期间,大量外购三元母猪,导致PSY大幅降低,随着低效母猪逐渐淘汰,温氏的PSY也逐步恢复。

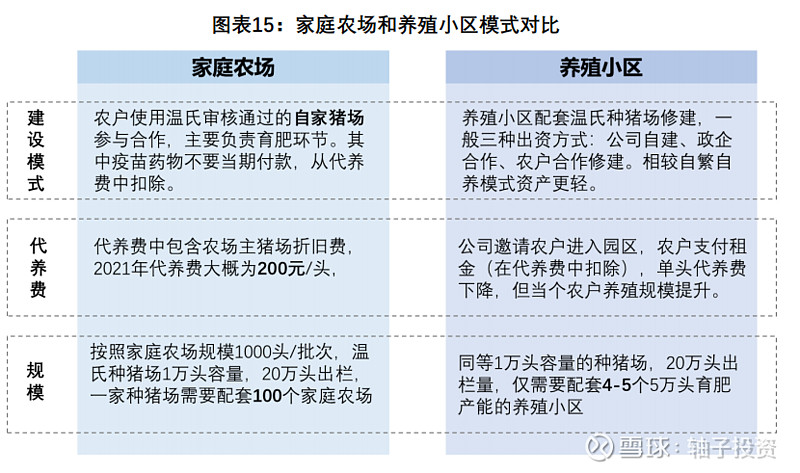

在育肥、和产能方面,温氏采取了公司+家庭农场的模式,2018年非洲猪瘟时期遭到了毒打,产能急剧萎缩,直到猪价飙涨,才募集到资金,升级了养猪模式,并扩充了产能。

温氏从公司+家庭农场模式向公司+现代养殖小区+农户的模式转变,其关键的区别在于,猪舍农户不用自己建了,温氏来建,农户来租用我的猪舍,租金从代养费中扣除,农户的好处是单个养殖规模上来了,而温氏的猪舍成本转移出去了,好像双方实现了双赢。

不过从温氏目前的户均饲养头数来看,在1100头-1200头之间,如果一户夫妻俩去育肥的话,人均育肥数量只有5,6百头,这跟牧原的人均育肥数量2600-2700头相差甚远。

考虑到温氏的公司+现代养殖小区+农户的模式起步不久,现建有产能500万头,占整个产能规划2600万头的2成不到,未来的生产效率提升还有待观察。

为啥温氏没有直接切换到自繁自养的经营模式?一方面可能背负的历史包袱较重,温氏目前有4.5万户农户,要面临如何安置、产能如何退出的问题,另一方面,也将面对转型自繁自养带来的四大挑战。

首先是巨额的固定资产投资,根据测算,养殖1000万头猪,需要200亿-300亿的投入,这对很多公司来讲,都是巨大的资金压力,虽然,温氏目前储备的资金也非常多,有1,2百亿在手,如果盲目扩张,也会面临资金断裂的风险。

其次,自繁自养模式需要管理大量的员工,以牧原为例,牧原的育肥员工达到近12万人,而温氏全部员工人数不到4万4千人,管理难度将大大提高。

再次,需要提升养殖水平,跟农户的成本打平,目前养猪市场农户的养猪成本最低,只有14元/公斤的水平,普遍大规模养殖企业,养猪完全成本都在18元/公斤上下,养殖水平提升难度较大。

最后,还将叠加养殖风险,对防疫和抗周期的要求能力非常高,这次正邦就是个案例,让自己陷入资金断裂的境地。

温氏选择了一种折中的模式去发展,是一种无奈,也是一种目前最好的过渡方式。

结语

无论如何,猪价在涨,头均利润不再亏损,包括温氏在内的各大养殖企业都有一个较好的机会,猪价反弹能够持续多久,谁也不知道,但温氏充足的现金在手,且近期有公开发行小公募募集150亿的计划,若能成功发行,温氏有足够的底气在周期底部逆势扩张产能。

声明:本专栏文章旨在研究上市公司基本面,而不从事任何荐股行为和活动,更不提供具体交易指导,也不做估值分析,只作为基本面的交流探讨,学习成长,本文不构成投资建议。