行业核心观点:

截至2020年8月31日,计算机行业2020上半年业绩已披露完毕,计算机行业第二季度业绩显著回暖,营收同比上涨13.67%,扣非归母净利润环比扭亏为盈,同比增长6.79%,体现出行业复工复产情况良好。销售、管理费用率稳中略降,研发投入稳中有升,整体费用水平基本保持稳定。随着疫情影响逐步减轻,全年业绩有望持续向好。

投资要点:

二季度业绩显著回暖,计算机行业营收表现强于大盘:计算机行业216家上市公司在上半年实现营收2990.23亿元,同比增长0.79%,较去年基本持平,其中大规模标的收入增速表现优于行业总体。行业2020H1整体营收强于大盘,增速超出2.53pct,在行业中排名第13。扣非归母净利润方面,行业上半年同比下降52.96%,但第二季度显著回暖,体现出行业二季度复工复产情况良好,疫情影响显著减轻。

大市值公司复苏节奏更快,云计算、车联网领域表现亮眼:按市值规模分,100-300亿规模的公司Q2表现强于行业整体,300亿市值以上的公司扣非归母净利润表现优于行业整体,展现其更快的复苏进度。车联网领域2020H1营收、扣非归母净利润均显著提速,2020Q2人工智能、云计算、金融科技领域营收、扣非归母净利润均表现较好,实现增长。

研发投入仍为重点,经营性现金流有所好转:2020上半年计算机行业销售费用率同比下滑0.05pct,管理费用率同比下滑0.65pct,2020Q2同比下滑0.61pct,整体费用率稳重略降,体现行业整体对于费用的控制力度有所加强。研发投入方面,即使在疫情的影响下,上半年行业的研发费用率仍同比上涨0.54pct。经营性现金流方面,上半年同比已有所好转,但由于季节性原因仍为负值。

投资建议:以新基建为核心,加速企业云化和数字化进程,建议投资者关注高景气度板块下业绩确定性强的优质标的。重点推荐金融科技个股广电运通(央行数字货币落地预期)、东方财富;金融IT龙头领域领先企业恒生电子、长亮科技、神州信息;服务器龙头浪潮信息(云基础设施需求大幅提升);高性能计算领军企业中科曙光;智能轨交龙头佳都科技。

风险因素:全球地缘政治风险、技术推进不达预期、行业IT资本支出低于预期。

1、计算机2020上半年盈利同比下滑,但Q2较Q1显著回暖

截至2020年9月1日,计算机行业2020年半年报均已披露完毕,SW计算机行业248个标的共实现营收3103.33亿元,实现归母净利润107.83亿元,实现扣非归母净利润54.74亿元。剔除32个数据不全或不可比标的后,我们最终选取216家上市公司作为此次分析的样本。由于计算机行业季节性明显,因此针对半年报的分析,收入指标的可靠性高于利润指标,扣非净利润的可靠性高于归母净利润。并且由于计算机行业各标的规模差异较大,我们将分别以整体法和中位数法分析其增速表现,以便能够更好地反映出计算机行业的真实增速变化及结构化特征。

1.1 Q2营收情况回暖,大规模标的表现较好

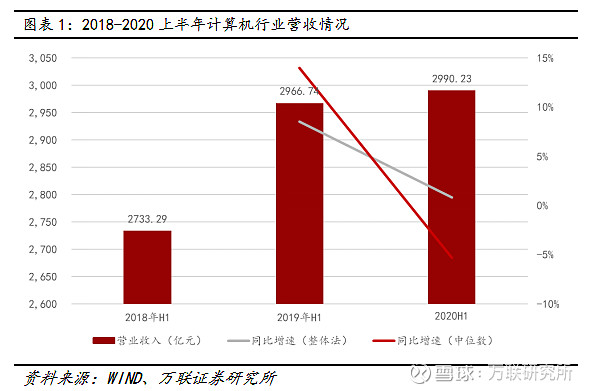

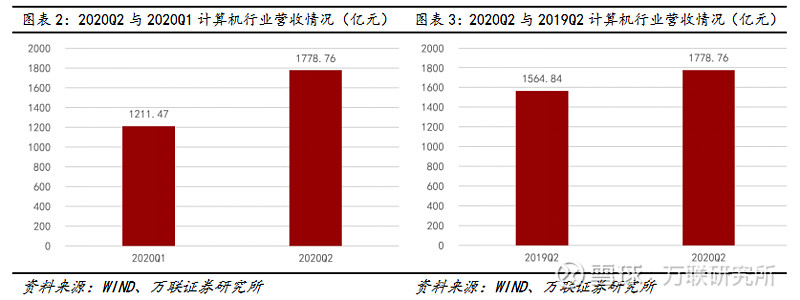

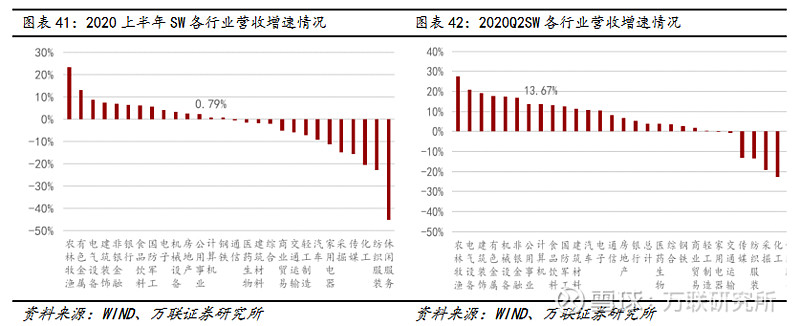

营业收入同比基本持平,第二季度显著增加。以216家上市公司作为分析样本,2020年上半年计算机行业共实现营收2990.23亿元,同比增长0.79%,较去年同期8.54%的增速有所减缓;按照中位数法,2020年上半年计算机行业营收增速的中位数为-5.31%,同比下滑,较去年同期的13.96%相比表现较差。中位数法下2020H1营收增速较整体法低,反映了行业中大规模标的表现较好。在疫情影响下,计算机行业无论是整体法增速或是中位数法增速均较去年同期表现较差。

单季度对比,行业营收同比与环比均有明显上涨。2020Q2计算机行业总体实现营收1778.76亿元,较2020Q1环比上涨46.82%,反映行业二季度复工复产情况良好。对比2019年Q2,行业业绩亦有可观的上涨,同比上涨幅度为13.67%,高于2020H1营收同比增速,说明2020H1营收增速表现较差主要是受Q1表现较差的影响。

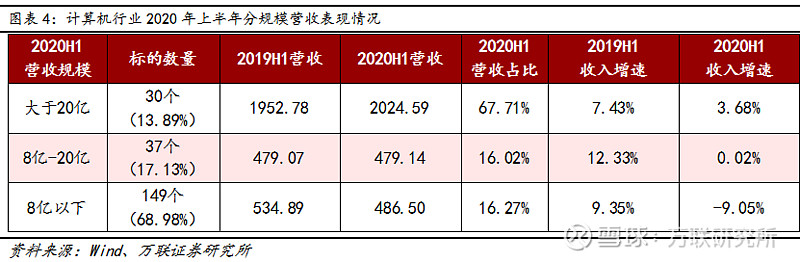

营收规模大的标的业绩表现相对较好,韧性较强。按照2020上半年的营业收入规模划分,大规模标的(营收大于等于20亿)共有30个,占比13.89%;中等规模标的(营收大于等于8亿且小于20亿)共有37个标的,占比17.13%;小规模标的(营收小于8亿)共有149个标的,占比68.98%。横向比较、大、中、小规模标的收入增速均有明显下滑,但大规模标的收入增速下滑幅度较小,相对表现较好,体现一定的韧性。纵向来看,2020上半年大规模标的与行业整体0.79%的增速相比高出2.89pct,而中、小规模标的收入增速均低于行业整体增速,这也与此前我们分析的计算机行业整体中位数法同比增速低于整体法同比增速的原因相吻合。

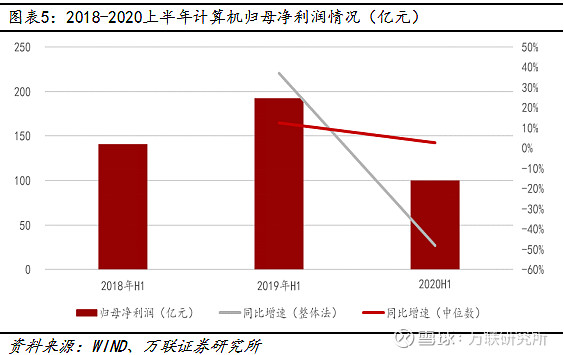

1.2 疫情影响大幅减轻,归母净利润第二季度环比大幅增长

2020上半年计算机行业共实现归母净利润99.72亿元,较去年同期下滑48.15%。相比去年同期36.98%的增长率,今年归母净利润的增速表现显著变差,主要是受到疫情影响所致。按照中位数法,2020上半年的归母净利润同比增速为2.56%,较去年同期的12.41%有所减缓,但较整体法表现较好,反应出计算机行业2020上半年大规模标的的归母净利润表现相对较差。

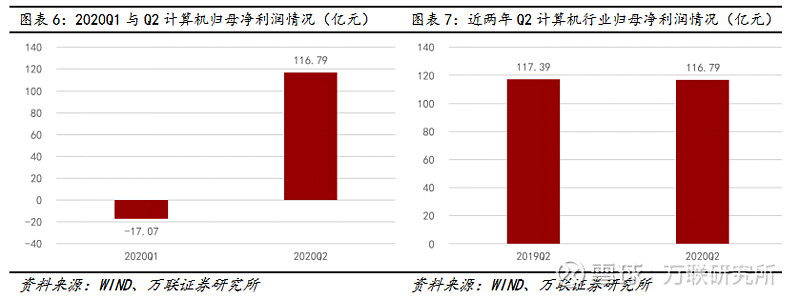

行业归母净利润202年第二季度较第一季度环比显著增长。单季度看,2020年第二季度实现归母净利润116.79亿元,相较第一季度的-17.07亿元扭亏为盈,较去年二季度相比基本持平,反应出第二季度疫情影响已经大幅减轻。

1.3扣非归母利润2020上半年同比下降,第二季度同比提升

由于计算机公司的利润季节性较为明显,并且受非经常性损益影响比较大,我们将进一步探讨行业扣非归母净利润的情况,以反映出计算机行业更加真实的盈利能力。

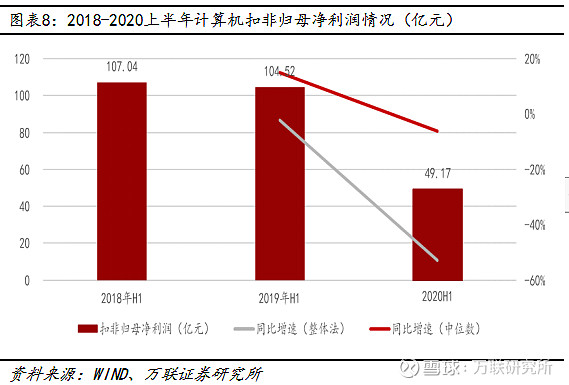

2020年上半年计算机行业共实现扣非归母净利润49.17亿元,同比下滑52.96%。较去年同期-2.35%的增速相比下滑幅度增大。按照中位数法,2020上半年的扣非归母净利润增速为-6.20%,较去年同期15.04%的增速相比表现也较差,但较整体法同比增速相比下滑幅度有所收窄,反应出计算机行业大规模标的扣非归母净利润表现较差。

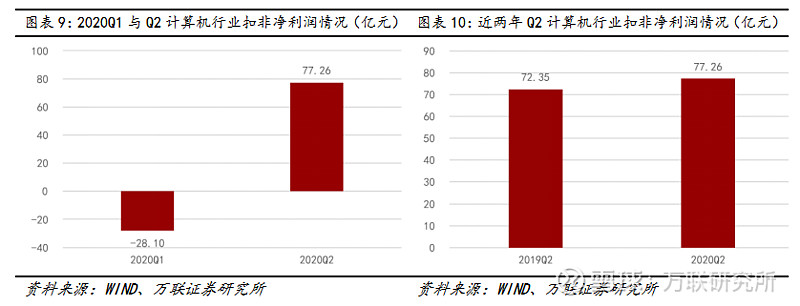

单季度看,第二季度计算机行业实现扣非归母净利润77.26亿元,环比较第一季度亏损28.10亿实现扭亏为盈;较去年同期增长6.79%,增速较第二季度归母净利润表现较好,反应计算机行业实际盈利能力第二季度回暖更为明显。

2、大市值公司复苏节奏更快,云计算、车联网领域表现亮眼

2.1不同市值规模公司业绩表现略有分化,大市值公司表现较优

为进一步分析计算机行业不同市值规模标的扣非归母净利润的业绩表现情况,我们在剔除披露数据不全的样本后,以226家公司为统计样本,并根据公司市值规模对226家公司进行分类:50亿以下的小市值公司共70家、50-100亿中等市值公司共74家、100-300亿中大市值公司共55家,300亿以上大市值公司共27家。

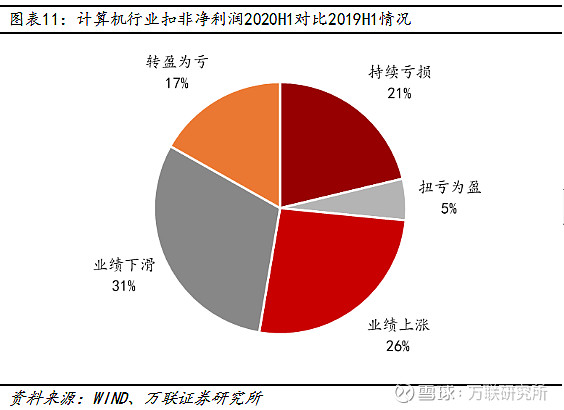

总体看,约6成公司2020上半年扣非归母净利润为正,实现盈利。在226个标的中,2020上半年实现盈利的公司有140家,占比62%;2020年H1较2019年H1实现盈利且同比业绩上涨的公司有59家,占比26%;实现盈利但同比业绩下滑的公司为69家,占比31%;扭亏为盈的公司有12家,占比5%;持续亏损的公司有48家,占比21%;转盈为亏的公司共38家,占比17%。

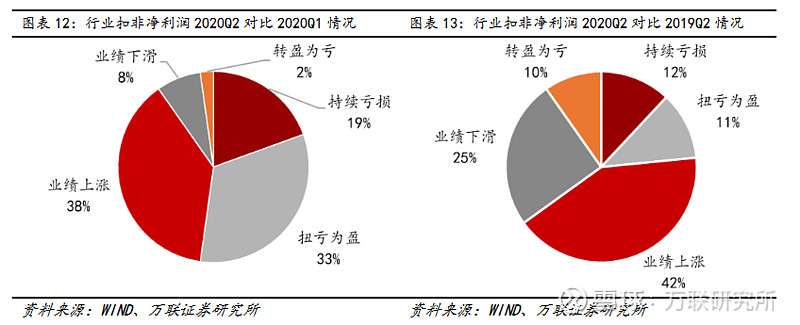

单季度对比,行业整体第二季度扣非归母净利润结构优化。第二季度与第一季度相比,实现盈利的公司有177家,占比79%;其中扭亏为盈的有74家,占比33%,盈利且业绩上涨的有86家,占比38%,体现出第二季度复工复产效果良好;亏损的公司为49家,占比21%。2020第二季度同比实现盈利的公司为177家,较2020年上半年整体表现情况较好。其中盈利且业绩上涨的公司为94家,占比42%;扭亏为盈的公司为26家,占比11%;亏损的公司为51家,占比22%。

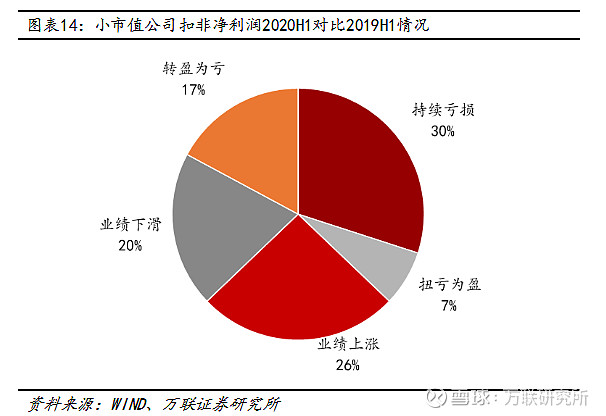

小市值公司2020H1业绩表现弱于行业整体。在70家50亿以下市值的公司中,2020年上半年业绩实现盈利的公司为37家,占比约53%,其中盈利且同比上涨的公司为18家,占比26%;实现扭亏为盈的公司为5家,占比7%;盈利但业绩下滑的公司为14家,占比20%;亏损的公司为33家,占比47%,高于行业整体水平。

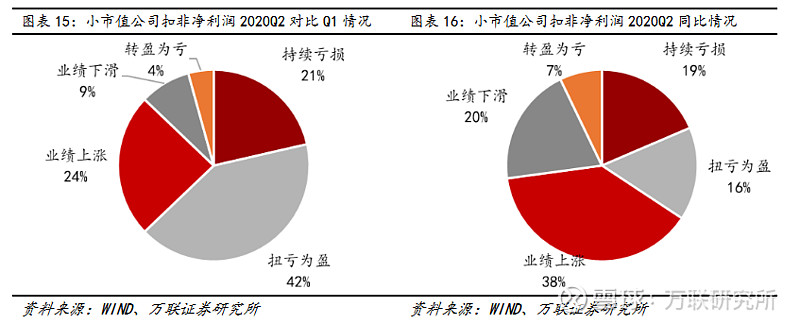

单季度看,小市值公司第二季度业绩表现与行业基本一致。2020年第二季度小市值公司相比第一季度有显著回暖,实现盈利的公司为52家,占比75%,与行业整体结构基本一致。不同的是,小市值公司扭亏为盈的比例大于业绩上涨的比例,其中29家实现扭亏为盈,17家实现盈利且业绩上涨,体现出小市值公司的业绩弹性更加明显。与去年Q2相比,业绩实现盈利的公司为52家,占比74%,其中实现扭亏为盈和盈利且业绩上涨的公司分别为11家和27家,合计占比54%,较环比表现情况略差。

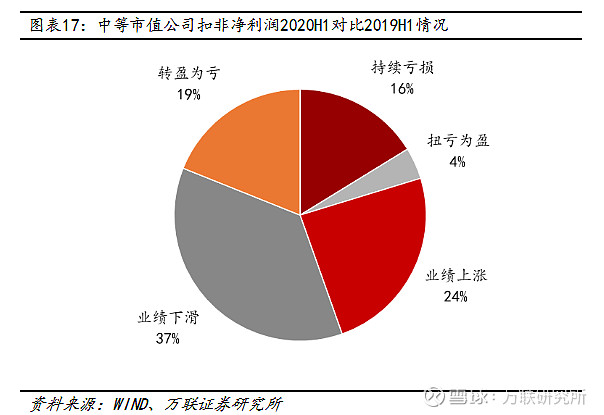

中等市值公司2020H1整体表现与行业整体基本一致。74家50-100亿市值的公司中,实现盈利的为48家,占比65%,其中扭亏为盈和盈利且业绩上涨的有21家,占比28%;盈利但业绩下滑的有27家,占比37%;亏损的共26家,占比35%,扣非后盈利分布情况与行业整体基本相符。

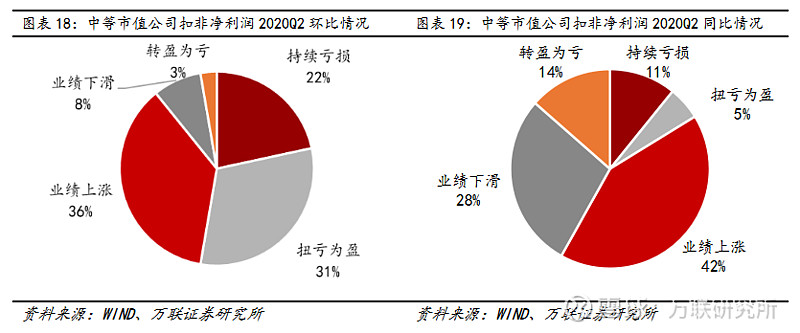

单季度看,中等市值公司表现与行业相近。与2020Q1对比,2020Q2实现盈利的有56家,占比75%;其中扭亏为盈、盈利且业绩上涨的公司分别为23和27家,占比31%和36%,盈利但业绩下滑的仅有6家,占比为8%;亏损的公司为18家,占比为25%。与去年二季度同期相比,总体实现盈利的公司有56家,占比75%,和行业基本一致;不同的是其中盈利且业绩上涨的有31家,占比42%,扭亏为盈的公司相对较少,仅有3家,占比5%。

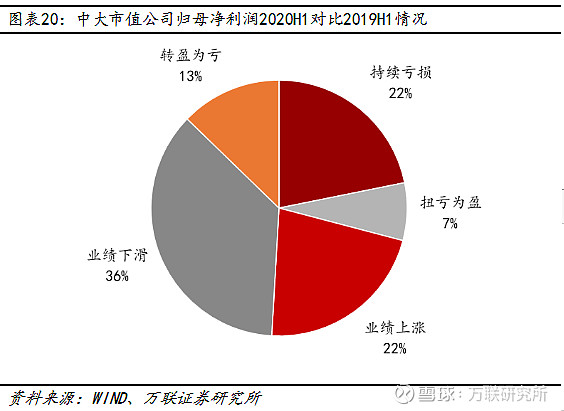

中大市值公司2020H表现较行业整体相当。市值在100-300亿的标的共55家,其中2020上半年实现盈利的有36家,占比65%。扭亏为盈和盈利且业绩上涨的共16家,占比29%;亏损的共19家,占比35%,与行业整体表现相对一致。

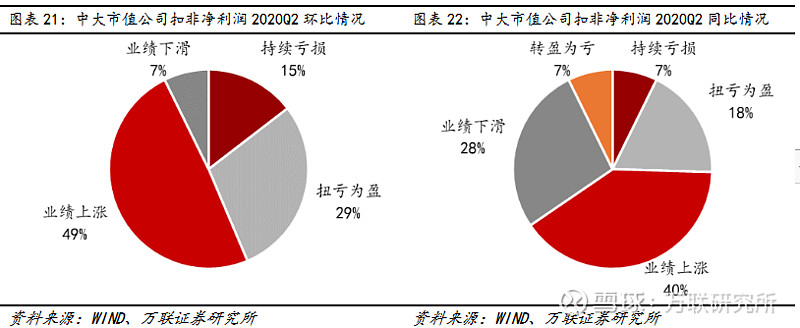

单季度看,中大市值公司扣非盈利情况优于行业整体。2020第二季度实现盈利的有47家,占比85%,其中实现盈利且业绩上涨的公司共27家,占比49%;实现扭亏为盈的公司为16家,占比29%;持续亏损的仅8家,占比15%;没有公司转盈为亏,反映中大规模市值公司二季度业绩环比表现优于行业整体水平。同比来看,扭亏为盈、盈利且业绩上涨的公司分别为10家和22家,占比分别为18%和40%,亏损的公司为8家,占比14%,占比均小于行业整体水平。

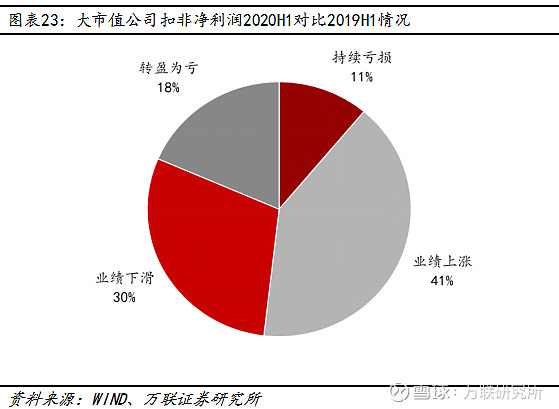

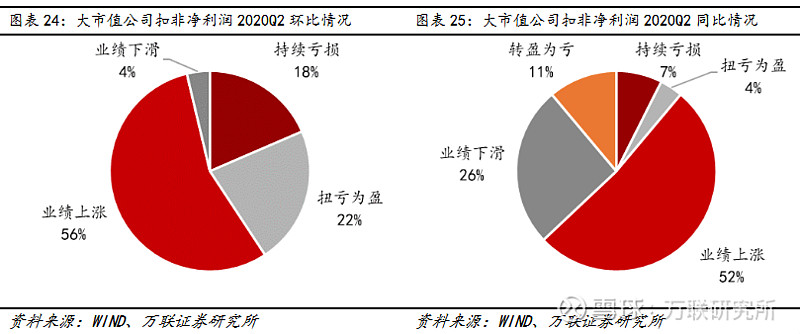

大市值公司整体表现优于板块整体。在27家市值大于300亿的公司中,上半年实现盈利的公司有19家,占比为71%,亏损的公司为8家,占比29%,优于行业整体水平。

单季度看,大市值公司环比和同比表现均超行业整体。大市值公司2020Q2实现盈利的共22家,占比82%,高于行业整体的79%,体现大市值公司较强的盈利能力;其中扭亏为盈和盈利且业绩上涨的分别占比22%、56%,与去年同期对比,大市值公司盈利且业绩上涨的公司占比52%,显著高于行业整体水平。

2.2云计算车联网细分领域表现靓眼,Q2各细分行业均有所回暖

我们选取了云计算、金融科技、信息安全、人工智能、信创、车联网和医疗信息化七个市场较为关注的细分领域,进一步分析其业绩表现情况。

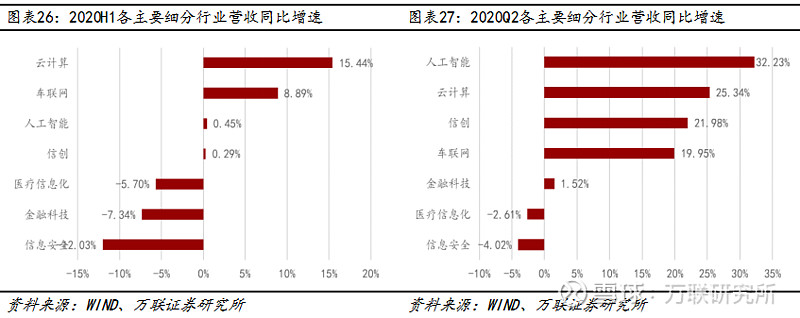

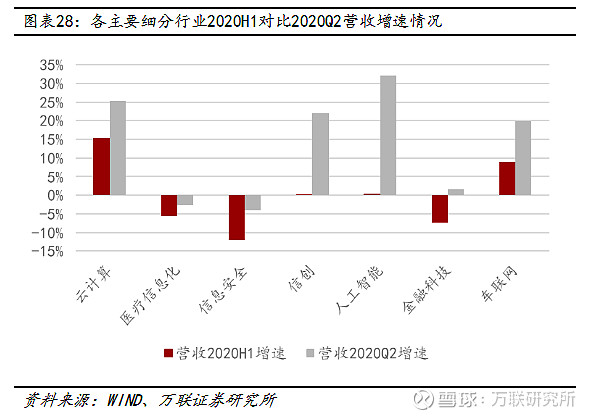

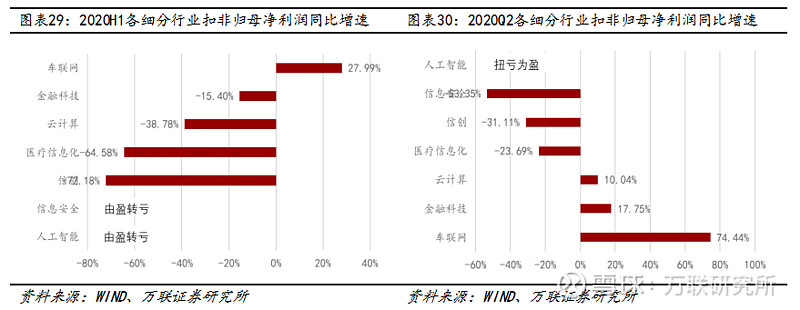

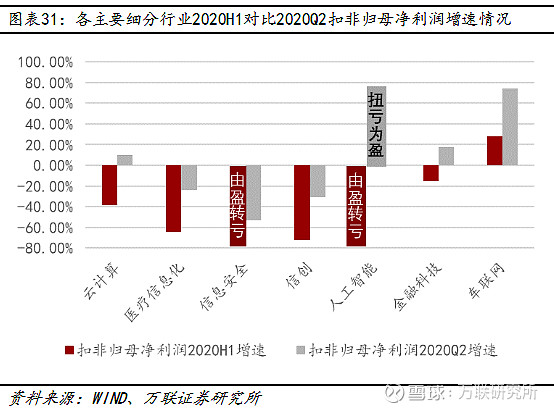

2020年上半年云计算、车联网领域营收表现最为靓眼。七个主要细分领域中,2020H1营收实现增长的分别为云计算(YOY+15.44%)、车联网(YOY+8.89%)、人工智能(YOY+0.45%)和信创(YOY+0.29%)四个领域,2020Q2营收实现增长的分别为人工智能(YOY+32.23%)、云计算(YOY+25.34%)、信创(YOY+21.98%)、车联网(YOY+19.95%)和金融科技(YOY+1.52%)五个领域。

单季度营收表现均优于上半年整体,其中人工智能和信创领域第二季度营收提速最为明显。七个主要细分领域中,2020Q2的营收同比增速均高于2020H1营收的同比增速,反应出各细分领域一季度均受到疫情不同程度的影响,相对而言,云计算等领域由于远程办公等云化需求激增,上半年受的影响相对较小;而人工智能和信创领域第二季度复工复产进度最为显著。

2020年上半年车联网领域营收、扣非归母净利润均显著提速,2020Q2人工智能、云计算、金融科技领域营收、扣非归母净利润均表现较好,实现增长。七个主要细分领域中,2020H1扣非归母净利润实现增长的仅有车联网(YOY+27.99%),盈利的仅有五个细分领域,其中人工智能和信息安全领域较去年同期由盈利变为亏损。2020Q2扣非归母净利润实现增长的分别为车联网(YOY+74.44%)、金融科技(YOY+17.75%)、云计算(YOY+10.04%)三个领域,七个细分领域扣非归母净利润均实现盈利,其中人工智能细分领域2020Q2同比实现扭亏为盈。

人工智能领域业绩反转最为明显,信息安全领域第二季度环比实现扭亏为盈。七个主要细分领域中,云计算、金融科技第二季度扣非归母净利润环比由下滑变为增长;医疗信息化、信创领域下滑幅度有所收缩;车联网领域环比增速提速;人工智能和信息安全领域第二季度环比实现扭亏为盈。

3、销售、管理费用率整体下降,经营性现金流有所改善

在下述分析中,我们在216个公司的基础上剔除费用披露不全的标的,共余下210个样本进行分析。

3.1上半年销售费用率同比基本持平,Q2同比环比下降较为明显

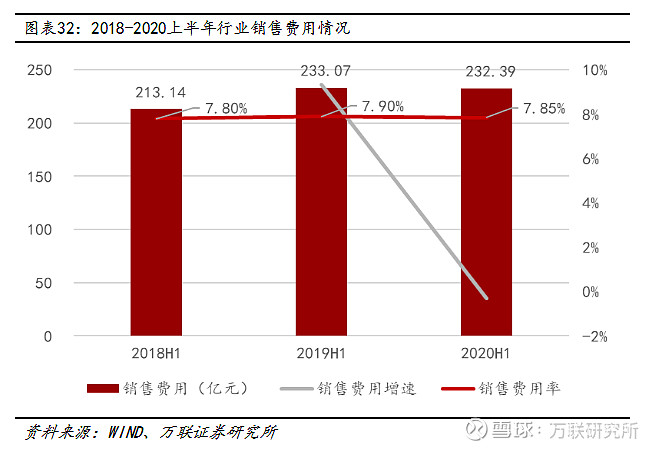

2020上半年计算机行业销售费用率基本持平。2020H1计算机行业实现销售费用232.39亿元,较去年同期下降0.29%,增速较去年降低了9.64个百分点,销售费用率为7.85%,略微下滑0.05个百分点。

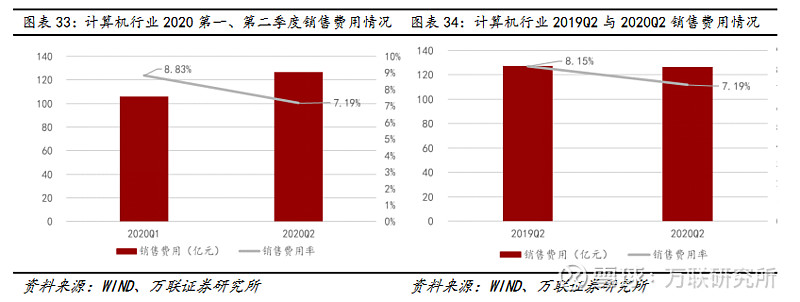

2020Q2销售费用率环比同比均有一定下降。一季度计算机行业销售费用为105.98亿元,二季度为126.41亿元,虽然绝对数额有所上升,但销售费用率由8.83%下降至7.19%,在上半年整体销售费用率持平的情况下,我们认为主要是费用前置发生,收入确认有所延迟所致。较去年同期比较,销售费用率由去年8.15%下降至今年的7.19%,在剔除一季度影响后,销售费用率同比仍然有所下滑,体现出行业二季度的费用把控力度有所增强。

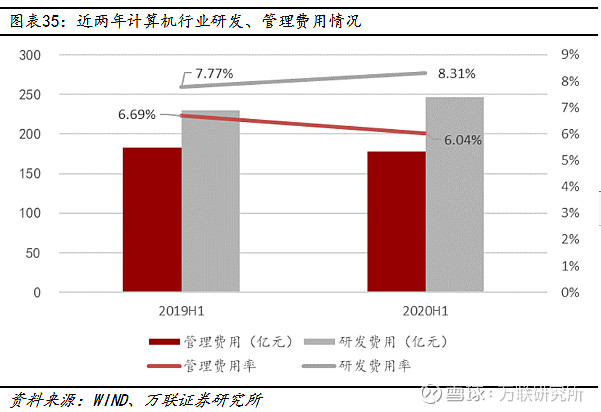

3.2上半年管理费用率下降,研发投入持续提升

强研发仍为行业发展主旋律,管理费用率上半年基本持稳。2020年上半年计算机行业共计管理费用178.23亿元,较去年下降2.56%;行业整体的管理费用率为6.04%,较去年同期的6.69%相比略微下降了0.65个百分点,基本保持稳定水平。上半年行业整体研发费用较去年同期增长7.26%,为246.08亿元;研发费用率为8.31%,较去年同期提升了0.54个百分点,仍然保持较高的研发投入水平,反映出计算机行业整体对研发端费用投入的重视。

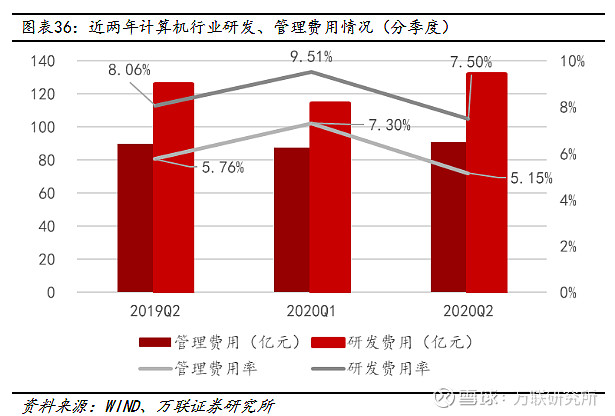

分季度比较,一季度管理、研发费用率较高,主要是费用前置所致。分季度横向比较,同比来看,计算机行业管理费用与研发费用在数额上略有增加,费用率上稳中有降;环比来看,管理费用在数额上基本保持平稳,研发费用有较为明显的增加,由于今年一季度受疫情影响,营收额相对二季度较低,使得管理、研发费用率相对较高,随着疫情逐步得到控制,费用率有所回稳。

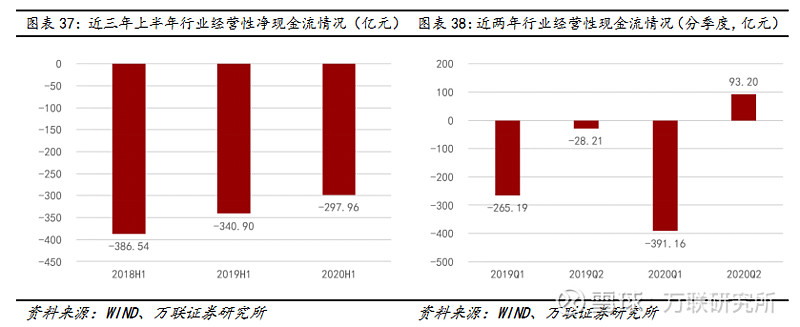

3.32020H1经营性净现金流净额好转,受季节性影响仍为负值

2020上半年计算机行业经营性净现金流净额为-297.96亿元,较2019年同期略有好转,但仍为负值。其中一季度受疫情影响导致经营活动现金净流出较大,二季度行业整体经营性现金流转为正数。计算机行业上半年经营活动现金流净额一二季度数值差距较大的主要原因是计算机行业收入确认的季节性特征所致。分季节对比,今年一季度经营现金流较去年大幅下降,系受疫情影响,二季度同比已有较显著的改善。

4、行业营收强于市场整体,归母净利润表现较弱

4.1行业营收表现优异,体现其成长性

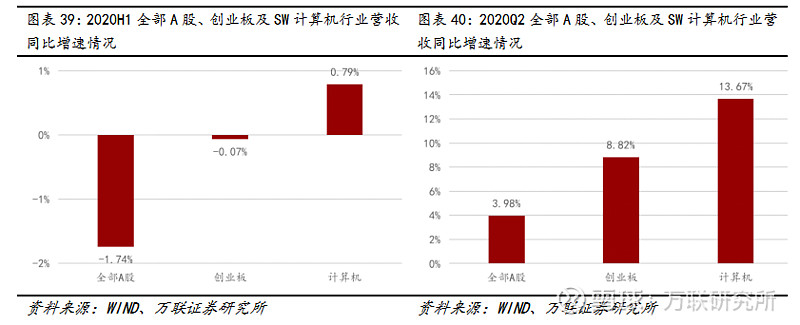

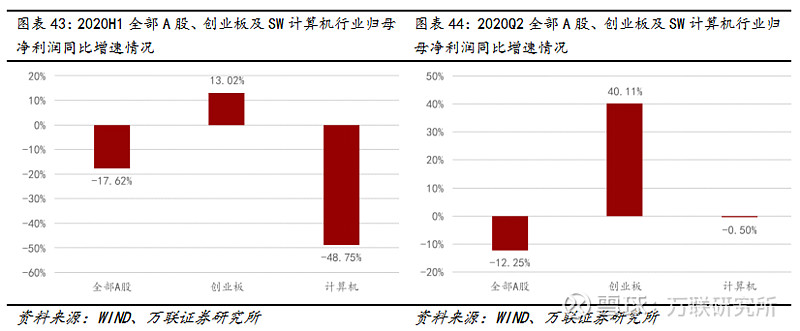

计算机行业营业收入表现优于整体A股市场及创业板,彰显其成长性。对比整体A股市场,2020上半年计算机行业营业收入增速表现较为稳健,高出全部A股2.53pct,高出创业板0.86pct。第二季度横向对比计算机行业表现优异,同比增长13.67%,高出全部A股9.69pct,高出创业板4.85pct。

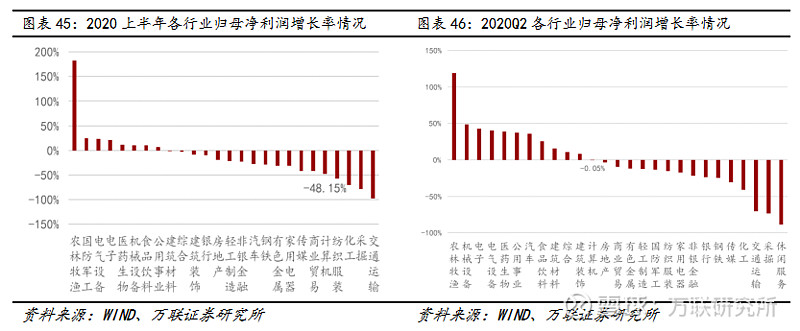

在申万一级行业中,计算机行业2020上半年营业收入同比增速排名第13。第二季度营业收入同比增速排名第8,较上半年整体情况略好,反应出行业受一季度拖累较为明显,二季度显著回暖。

4.2第二季度归母净利润表现优于A股整体市场,弱于创业板市场

归母净利润表现弱于创业板整体市场,表现较差。对比整体A股市场和创业板市场的归母净利润表现,计算机行业表现较差,弱于全部A股市场31.13pct。单季度看,计算机行业表现有所回暖,强于全部A股市场11.75pct,但仍然显著弱于创业板整体市场。

在申万一级行业中, 计算机行业上半年的归母净利润增速在26个一级行业中(通信、休闲服务行业由于存在归母净利润为负的情况予以剔除)排名第22。单季度看,计算机行业第二季度表现显著回暖,在27个一级行业中(通信行业归母净利润存在负值予以剔除)排名第12。

5、投资建议

以新基建为核心,加速企业云化和数字化进程,建议投资者关注高景气度板块下业绩确定性强的优质标的。从2020年半年报看,云计算、人工智能、信创等领域表现较好,随着复工复产的推进,第二季度业绩显著回暖,建议重点关注相关领域公司订单及资本开支变动情况。我们重点推荐金融科技板块个股广电运通(央行数字货币落地预期)、东方财富;金融IT龙头领域领先企业恒生电子、长亮科技、神州信息;服务器龙头浪潮信息(云基础设施需求大幅提升);高性能计算领军企业中科曙光,智能轨交龙头佳都科技。

6、风险提示

全球地缘政治风险。美伊地缘冲突可能引爆全球金融市场的系统系风险。

技术推进不达预期。计算机公司多以技术为核心,技术推进进度低于预期影响产品商业化进程,影响公司盈利。

行业IT资本支出低于预期。如政务信息化领域,近年政府财政状况较为紧张,或将影响相关部门对IT解决方案采购进度。

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

基准指数 :沪深300指数

万联证券研究所

分析师 夏清莹(执业证书编号:S0270520050001)

研究助理 张彦洋

报告发布日期:2020年09月18日

风险提示

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。研究员任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

证券分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。