事件:

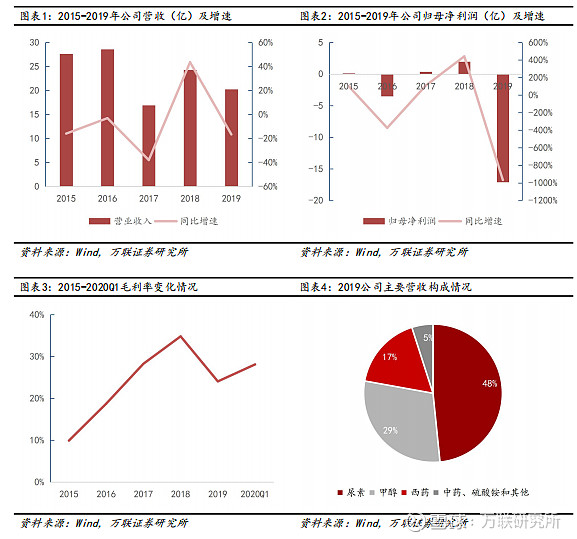

公司近日公布2019年年报,报告期内,公司实现营业收入20.26亿元,同期下降16.64%;实现净利润、归母净利润 -17.12、-17.1亿元,同比由盈转亏,扣非归母净利润 -17.21亿元。2019年不具备利润分配条件,因此2019年度公司不分配现金股利。2020年Q1,公司实现营收2.86亿元,同比下降32.53%,归母净利润 -0.27亿元,亏损相对缩窄。

投资要点:

传统化工业务承压明显,资产减值影响公司短期业绩

2019年全年公司整体业绩下行,分业务看:公司制药营业收入为3.96亿元,同比下降42.17%,实现利润总额0.59亿元;桐梓化工业务收入16.15亿元,实现利润总额 -16.83亿元,亏损主要原因为公司对固定资产计提资产减值准备15.69亿元,对无形资产计提减值准备0.71亿元。从产品端看:公司收入主要来源于尿素、甲醇和西药产品,报告期内分别实现收入9.66、5.88和3.44亿元,分别同比下降3.96%、8.80%和28.76%。受制于行业的整体承压,尿素、化肥、甲醇价格整体低于2018年运行。同时西药领域公司核心产品受到“带量采购”和市场竞争压力的影响,药物价格和销量有所下滑。分季度看:除Q2实现归母净利润0.1亿元外,其他季度均未能实现盈利,其中Q3季度受资产减值影响,实现归母净利润 -16.52亿元。在费用端方面:销售费用率9.58%,同比减少0.84个百分点;管理费用率6.96%,同比增加1.5个百分点;研发费用率3.63%,同比增加1.31个百分点;财务费用率2.69%,微增0.16个百分点。2020年Q1公司化工业务受疫情、桐梓化工大修停车以及尿素、甲醇市场供大于求导致的价格下滑的共同影响而同比下滑;制药业务受到带量采购的价格下滑叠加疫情影响,收入0.48亿元,同比下滑44.38%。

剥离化工业务提升经营质量,医药制造业务有望回暖

在化工业务方面:2020年3月28日,公司公告将公开挂牌转让贵州赤天化桐梓化工有限公司100%股权。公司通过剥离盈利能力较弱的化肥化工业务有利于上市公司降低经营负担,改善公司盈利能力和财务状况。这一动作也标志着公司将专注于医药制药为核心的大健康业务。在医药制造业务方面:公司2019年度和Q1受疫情和集采影响明显,但在格列美

脲片(圣平)在2020年度在“国采”中已经中标的情况下,公司将获得

国内公立医院市场第一的份额,伴随着疫情已基本控制的现状下,预计在今年有望迎来制药业务的业绩回暖。

加强医药产品研发,培育干细胞治疗、中药产品销售增长点

在化学药物和干细胞研发方面:公司加强糖尿病产品制剂的布局,开发阿卡波糖,并已完成生物等效性(BE)试验。公司控股子公司贵州中观生物主要开展干细胞生物技术的研究、生物制品的生产、基因技术的研究,目前,公司已收到中检院颁发的脐带间充质干细胞《检验报告》和胎盘羊膜间充质干细胞《检验报告》,报告显示公司报送的第一批干细胞样品各项功能均符合脐带间充质干细胞和胎盘羊膜间充质干细胞特性。干细胞业务有望成为公司未来新的业务增长潜力点。在传统中成药方面:公司拥有五个独家苗药产品(重楼解毒酊、复方重楼酊、博性康药膜、胆清胶囊、九龙解毒胶囊),其中重楼解毒酊是进入2019年版《国家基本医疗保险、工伤保险和生育保险药品目录》的独家品种,具有良好的市场竞争力。公司未来将重点培育包括重楼解毒酊、九龙解毒胶囊、杜仲颗粒等产品,作为公司未来发展的增长点。提升公司生产线利用率,提高公司综合效益。

盈利预测与投资建议:

预计2020年、2021年和2022年公司分别实现归母净利润0.59、0.66和0.74亿元,分别实现EPS为0.03、0.04、0.04元,对应当前股价PE分别为89倍、79倍和71倍。鉴于当前剥离化工业务事项进展仍存一定不确定性,以及今年疫情因素对公司的影响,后续仍将密切跟踪,给予“观望”评级。

风险因素:

重大资产出售中止或不及预期的风险、药物研发和干细胞后续报送失败的风险、增长点培育缓慢的风险。

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

基准指数 :沪深300指数

万联证券研究所

分析师 姚文(执业证书编号:S0270518090002)

研究助理:王政眸

报告发布日期:2020年5月8日

风险提示

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。研究员任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

证券分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。