概览

投资要点:

行业收入保持增长:申万机械设备行业2018年营业收入为11,225.72亿元,较2017年增加了7.5%;归母净利润为378.56亿元,较2017年下降了42.34%。受宏观经济及资金面等因素影响,2018年行业发展速度有所下滑,归母净利润同比大幅下降42.3%,但行业营收仍在高基数下保持了7.5%的增长。整体来看,进入2018年以来,行业营业收入增速降低,归母净利润大幅下降,利润率有所下降,我们认为这主要是受宏观经济、资金面以及中美贸易摩擦等因素影响;同时行业费用率有所下降,行业销售效率有所提升。此外行业周转天数持续下降,周转效率持续改善。

子行业呈现分化状态,高增长板块值得关注:2018年SW机械设备行业各细分子行业呈现出分化的状态,其中纺织服装设备、制冷空调设备、金属制品III、其他通用机械等子行业实现了营收和归母净利润的正向增长,而工程机械行业则在高基数下实现了利润的快速增长,值得关注。

铁路设备板块--公司分化较为明显:据中国铁路建设投资公司的数据,铁路车辆的采购量在2018年均保持增长,除铁路客车以外,其他铁路车辆增速较2017年有所下降。我们认为,随着高铁线路的加密,未来高铁车辆市场的成长空间不大,未来行业最大的增长空间将来自与城际铁路带来的的需求,另外“一带一路”政策的推进有望带动海外市场的增加。

工程机械板块--头部企业具有明显的优势:据中国铁路建设投资公司的数据,铁路车辆的采购量在2018年均保持增长,除铁路客车以外,其他铁路车辆增速较2017年有所下降。我们认为,随着高铁线路的加密,高铁车辆市场的成长空间不大,未来行业最大的增长空间将来自与城际铁路与城市轨交带来的需求,“一带一路”的推进有望带动海外市场需求的增加。

风险因素:经济、政策、国际环境变化风险,行业竞争加剧风险,下游需求萎缩风险,相关个股业绩不达预期风险,原材料价格及汇率波动风险等。

重点公司点评:

中国中车--核心业务快速增长,维修改装业务蓄势待发

核心业务增长较快: 2018年公司核心业务铁路装备业务的营业收入增长幅度较大,主要是动车组收入增加所致。同时公司2018年全年新增订单额3049亿元,在手订单金额2327亿元,与2017年底的水平基本持平,为公司业绩的稳定奠定了基础。

维修改装业务蓄势待发:2018年公司铁路装备整车修理改装业务实现营业收入329.75亿元,占铁路与地铁车辆业务收入的21.6%。动车组修理改装业务为公司业绩提供了有力的支撑,未来随着国内动车组逐步进入维修高峰期,整车修理改装业务将成为公司业绩的新增长点。

把握“公转铁”、“一带一路”等机遇,确保业绩稳中有涨:2019年公司主要经营目标是确保公司营业收入和归母净利润保持稳定并有所增长。公司将把握“公转铁”、货运增量三年行动计划、“一带一路”等机遇,继续巩固行业地位和优势。

风险因素:市场风险,海外业绩不及预期,产业政策不确定性风险等。

美亚光电--口腔CBCT业务快速成长

色选机增长稳健,未来增长将由三方面驱动:2018年,公司色选机业务实现营业收入8.1亿元,占总营收的65.3%,仍是公司的支柱业务。我们认为未来公司色选机业务的增长将主要由三个方面驱动,分别是海外市场、检测品类的拓展以及存量的更换需求。

口腔CBCT前景广阔,积极拓展寻找业绩新爆点:自2012年公司首台口腔CBCT投放市以来,公司高端医疗设备业务成长迅速,2013-2018年销售收入复合增长率达75.8%。我们看好公司这种内生的发展方式,预计公司的新产品将复制公司在CBCT领域的成功经验,将顺利完成新产品的研发推广,为公司拓展业绩新爆点。

风险因素:需求不及预期风险、海外拓展不及预期风险、新产品研发不及预期风险、市场竞争加剧风险。

报告正文

1、机械设备行业2018年业绩分析

1.1 行业收入保持增长,归母净利润快速下降

申万机械设备行业2018年营业收入为11,225.72亿元,较2017年增加了7.5%;归母净利润为378.56亿元,较2017年下降了42.34%。从历史数据来看,2016年基建投资的回暖带动了机械行业的景气度回升,2016-2017年营收增速均保持在两位数,归母净利润也均实现正增长。受宏观经济及资金面等因素影响,2018年行业发展速度有所下滑,归母净利润同比大幅下降42.3%,但行业营收仍在高基数下保持了7.5%的增长。

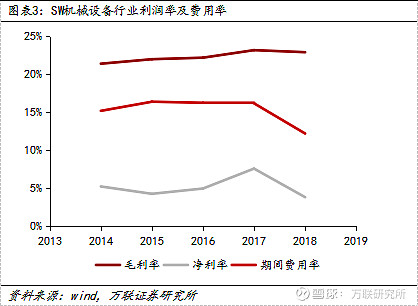

2018年行业整体净利率下降至3.81%,较2017年大幅下降了3.76个百分点;行业毛利率变化不大,基本稳定在23%左右;行业期间费用率处在下降区间,2018年行业费用率为12.19%,较2017年下降了3.97个百分点。

整体来看,进入2018年以来,行业营业收入增速降低,归母净利润大幅下降,利润率有所下降,我们认为这主要是受宏观经济、资金面以及中美贸易摩擦等因素影响;同时行业费用率有所下降,行业销售效率有所提升。

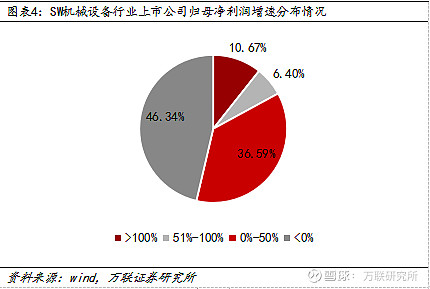

上市公司方面,2018年归母净利润正增长的SW机械设备上市公司有176家,占比为53.7%,其中归母净利润增速超过100%的有35家;归母净利润出现负增长的有152家,占比为46.3%。

1.2 行业周转效率持续改善,现金流下降幅度较大

行业的存货水平保持快速提升状态,2018年行业存货规模达到了3540.38亿元。行业存货周转天数近年来保持快速下降的趋势,2018年存货周转天数为137.18天。应收账款额度缓慢提升,2018年行业应收账款规模为3781.42亿元,基本与2017年数据基本持平。应收账款周转天数保持下降,2018年周转天数为119.19天。从2018年数据来看,行业存货和应收账款规模持续提升,而周转天数持续下降,说明行业的周转效率持续改善。

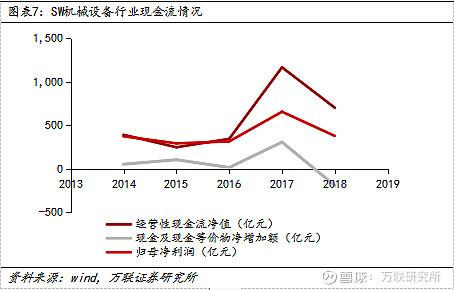

2018年机械设备行业的经营性现金流净额较2017年的高值略有下降,达到702.34亿元。现金及现金等价物净增加额自2014年来首次为负值,实现净增加-191.20亿元。

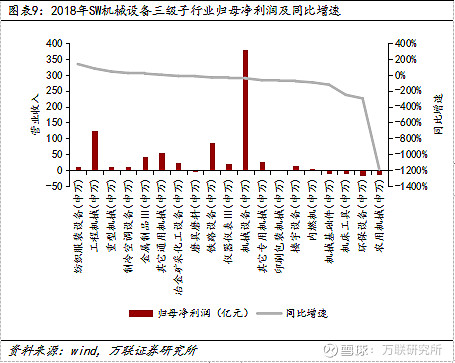

2、子行业呈现分化状态,高增长板块值得关注

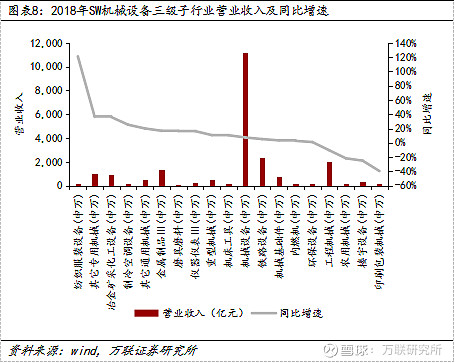

从营业收入额来看,机械设备行业营业收入主要由铁路设备、工程机械、金属制品III三个子行业贡献。从营收增速来看,18个子行业中有14个实现了营收正增长,其中纺织服装设备增长幅度最大,为121.0%,其他专用机械(37.0%)、冶金矿采化工设备(36.1%)则紧随其后;有8个子行业营收出现下降的情况,降幅较大的有印刷包装机械(-39.4%)、楼宇设备(-24.9%)、农用机械(-21.7%)。

从归母净利润来看,工程机械、铁路设备、其他专用机械三个子行业的归母净利润最大。从归母净利润增速来看,SW机械设备的子行业呈现出分化的状态。18个子行业中有6个实现了归母净利润正增长,12个出现了负增长,其中纺织服装设备(136.9%)、工程机械(80.2%)、重型机械(42.4%)增长较快;农用机械(-1191.4%)、环保设备(-296.0%)、机床工具(-251.4%)、机械基础件(-123.7%)出现了降幅超100%的下降。

综合来看,2018年SW机械设备行业各细分子行业呈现出分化的状态,其中纺织服装设备、制冷空调设备、金属制品III、其他通用机械等子行业实现了营收和归母净利润的正向增长,而工程机械行业则在高基数下实现了利润的快速增长,值得关注。

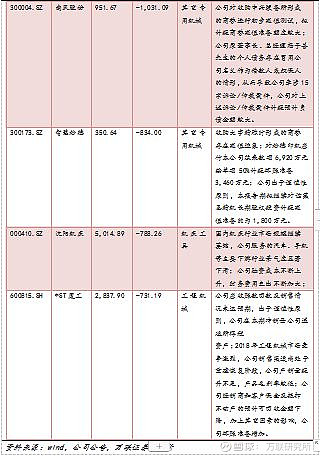

3、商誉减值、需求萎缩、融资成本增加是亏损主要原因

2018年出现亏损的机械设备公司有57家,其中亏损额最大的10家公司见下表。可以看到,2018年行业商誉减值、需求萎缩、融资成本增加是很多公司出现亏损的主要原因。

4、重点板块点评

4.1 铁路设备板块:公司分化较为明显

4.2.1 铁路车辆:采购量保持增长

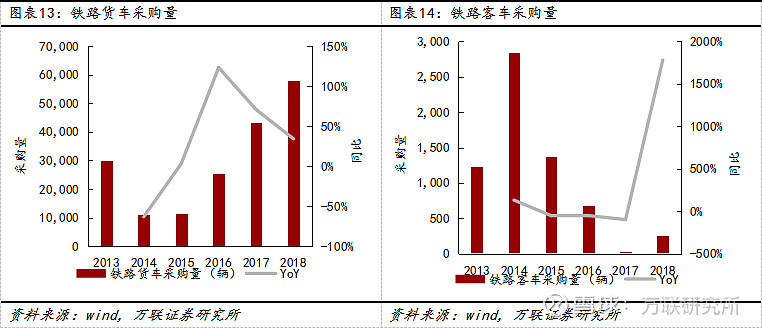

据中国铁路建设投资公司的数据,2018年共采购铁路动车组325标准列,同比增长28.5%;采购铁路机车759台,同比增长10.6%;采购铁路货车57,940辆,同比增长34.2%;采购铁路客车263辆,同比增长1778.6%。铁路车辆的采购量在2018年均保持增长,除铁路客车以外,其他铁路车辆增速较2017年有所下降。

我们认为,随着高铁线路的加密,未来高铁车辆市场的成长空间不大,未来行业最大的增长空间将来自与城际铁路带来的需求,另外“一带一路”政策的推进有望带动海外市场的增加。

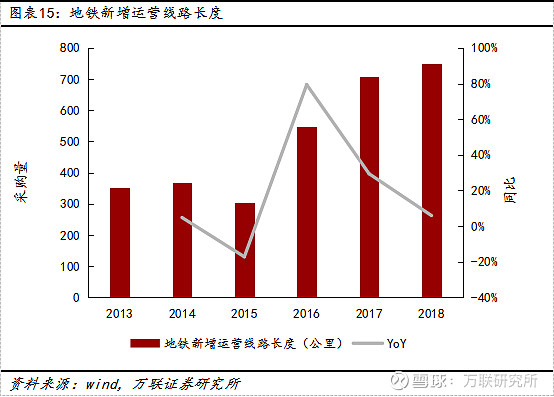

4.2.2 城轨设备:未来三年是城轨通车高峰

跟据交通部的数据,2018年全国地铁运营线路长度为4,726.5公里,较2017年新增749.6公里,新增运营里程增速为6.0%。根据我们之前的测算,预计未来三年是城轨的通车高峰,2019-2021年新通车的城轨里程将达到995Km、1922Km、902Km,城轨通车里程的增加也将带动城轨车辆设备需求量的提升。

4.2.3 工程机械上市公司业绩:多数企业归母净利润下滑

在申万铁路设备板块9家企业中,康尼机电2018年营收增速较快,达到了41.3%;祥和实业、今创集团、神州高铁2018年营收增速在10%左右;中国中车、永贵电器、晋西车轴、众合科技2018年营收小幅上升;华铁股份2018年营收略有下降。除晋西车轴、祥和实业、中国中车之外,其他企业2018年归母净利润均有下降,晋西车轴2018年归母净利润实现了翻倍增长。

4.2 工程机械板块:头部企业具有明显的优势

4.2.1 工程机械销量:高基数下保持增长,龙头企业占据优势

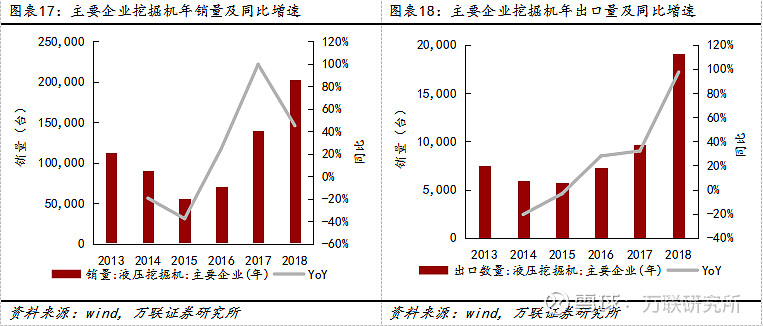

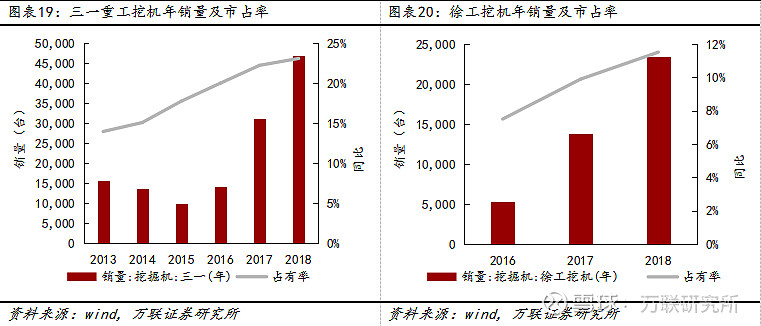

挖掘机械:据中国工程机械工业协会统计,2018年纳入统计的挖掘机制造企业共销售挖掘机203,420台,同比增长45.0%。其中挖掘机出口19,100台,同比大幅增长97.5%。2018年三一、徐工两家分别实现挖掘机出口量6,392、1,130台,分别同比增长67.3%、71.5%。从销量结构上来看,行业龙头的优势扩大,市场继续向龙头集中。综合2018年数据来看,三一重工、徐工徐两家龙头企业的挖机销量分别为46,935、23,417台,市占率分别为23.1%、11.5%,较2017年上涨了0.9、1.6个百分点。

自2016年中期以来,本轮挖掘机行情周期开启以来已持续了近三年,月销量连续16个月破万,2018年在2017年的高基数下增长势头不减,工程机械周期的波动性或有所减弱;同时,国产挖掘机出口量继续大增,国际竞争力明显提升,海外需求强劲;此外,挖掘机市场向龙头集中,如三一、徐工挖机等国产龙头的竞争力继续提升。

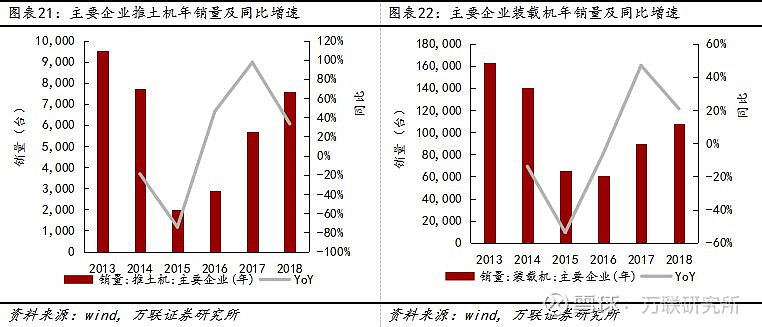

其他工程机械:据中国工程机械工业协会统计,2018年纳入统计的制造企业共销售推土机7,600台,同比增长33.2%;销售装载机108,021台,同比增长20.8%;销售压路机5,261台,同比增长16.3%;销售起重机32,318台,同比增长58.5%。推土机、挖掘机等主要工程机械自2016年中期以来销量连续上涨,2018年在高基数下依旧保持增长,但增长势头有所减弱。

4.2.2 工程机械上市公司业绩:头部企业业绩亮眼

从业绩方面来看,申万工程机械板块14家企业中大部分在2018年实现了营业收入和利润的正增长,其中三一重工、中联重科、徐工机械、柳工四家头部企业表现优异,营业收入同比增长45.6%、23.3%、52.4%、60.6%,归母净利润同比增长192.3%、51.6%、100.4%、144.7%。随着行业集中度的提高,三一重工、徐工机械等行业头部企业的利润还有继续提升的空间,值得进一步关注。

5、重点上市公司点评

5.1 中国中车:核心业务快速增长,维修改装业务蓄势待发

公司2018年实现营收2190.83亿元,同比增长3.82%;实现归母净利润、扣非后归母净利润分别为113.05亿元、81.44亿元,同比增长4.76%、-6.92%;实现EPS 0.39元。同时公司公布年度利润分配预案:拟向全体股东每10股派发1.5元人民币(含税)的现金红利。

核心业务增长较快:公司铁路装备、城轨与城市基础设施、新产业与现代服务四大业务板块营业收入分别增长11.46%、3.52%、-7.71%、-8.84%;其中铁路装备业务中机车业务收入 261.39 亿元,客车业务收入 74.30 亿元,动车组业务收入 667.26 亿元,货车业务收入202.76 亿元。本期公司核心业务铁路装备业务的营业收入增长幅度较大,主要是动车组收入增加所致。整体来看,对比公司2018年三季度归母净利润同比增10.61%,公司全年全营业收入有所回升,但净利4.76%的增速明显下降;同时公司2018年全年新增订单额3049亿元,在手订单金额2327亿元,与2017年底的水平基本持平,为公司后续业绩的稳定奠定了基础。

维修改装业务蓄势待发:2018年公司铁路装备整车修理改装业务实现营业收入329.75亿元,占铁路与地铁车辆业务收入的21.6%。分产品来看,2018年实现动车组新造收入471.77亿元,由此推断动车组修理改装收入为195.49亿元,占动车组业务收入的29.3%,占修理改装业务收入的59.3%。可以看到,动车组修理改装业务为公司业绩提供了有力的支撑,未来随着国内动车组逐步进入维修高峰期,整车修理改装业务将成为公司业绩的新增长点。

把握“公转铁”、“一带一路”等机遇,确保业绩稳中有涨:2019年公司主要经营目标是确保公司营业收入和归母净利润保持稳定并有所增长。铁路装备业务方面,预计未来几年全球轨道交通车辆市场容量增长缓慢,CAGR约为2.2%;国内方面,公司将把握“公转铁”、货运增量三年行动计划、“一带一路”等机遇,继续巩固行业地位和优势。城轨与城市基础设施业务方面,未来几年将是地铁通车高峰期,公司将抓住新型城镇化机遇,加快城轨车辆产品开发和技术创新,同时规范发展国内外城轨PPP、BOT业务。新产业业务方面,公司将积极推动高新业务进入雄安、服务雄安。现代服务业务方面,公司将探索互联网+服务,加快供应链服务平台建设,发展智慧物流,拓展供应链贸易,推进现代物流服务业务规范发展。由于历史原因,公司轨道交通部分板块存在结构性产能过剩矛盾,面临产业结构性调整。公司将通过业务重组、压缩产能等方式,持续优化轨道交通资源配置,实现资源效益最大化、公司利益最大化。

盈利预测:

风险因素:市场风险,海外业绩不及预期,产业政策不确定性风险等。

5.2 美亚光电:口腔CBCT业务快速成长

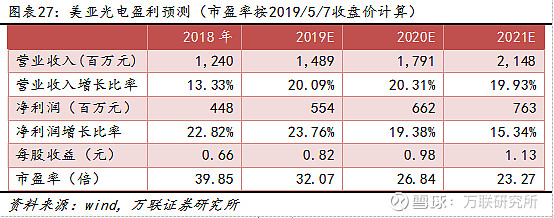

公司2018年实现营业收入12.40亿元,同比增长13.33%;归属于上市公司股东的净利润4.48亿元,同比增长22.82%;归属于上市公司股东的扣除非经常性损益的净利润3.83亿元,同比增长17.93%;拟每10股派发现金红利7元(含税)。

色选机增长稳健,未来增长将由三方面驱动:2018年,公司色选机业务实现营业收入8.1亿元,占总营收的65.3%,仍是公司的支柱业务。美亚光电多年来一直是行业“领头羊”,占据国内市场30%以上的份额。我们认为未来公司色选机业务的增长将主要由三个方面驱动,分别是海外市场、检测品类的拓展以及存量的更换需求。

口腔CBCT前景广阔,积极拓展寻找业绩新爆点:自2012年公司首台口腔CBCT投放市以来,公司高端医疗设备业务成长迅速,2013-2018年销售收入复合增长率达75.8%。口腔CBCT作为口腔医疗领域革命性技术,未来国内市场的增量空间或将达到117-132亿元,增长空间广阔。此外,公司新产品椅旁设备有望在近期推向市场,同时在骨科、耳鼻喉科等科室医疗设备上开始了布局。我们看好公司这种内生的发展方式,预计公司的新产品将复制公司在CBCT领域的成功经验,将顺利完成新产品的研发推广,为公司拓展业绩新爆点。

盈利预测:

风险因素:需求不及预期风险、海外拓展不及预期风险、新产品研发不及预期风险、市场竞争加剧风险。

5.3 重点上市公司盈利预测与评级

6、风险提示

经济、政策、国际环境变化风险,行业竞争加剧风险,下游需求萎缩风险,相关个股业绩不达预期风险,原材料价格及汇率波动风险等。

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

基准指数:沪深300指数

万联证券研究所

分析师 宋江波(执业证书编号:S0270516070001)

研究助理 卢大炜

报告发布日期:2019年05月09日

风险提示

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

证券分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。