文章首发: 文章链接

首先把结论放前面:[财务信息大家关注下面]

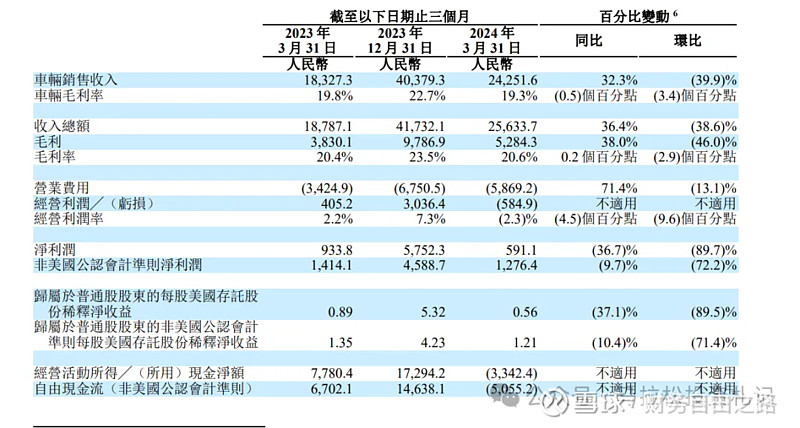

1、交付情况:24Q1公司车辆交付量为8.04万辆(同比+53%,环比-39%)。

2、原本今年发行的纯电M系列,延迟到明年上半年发行:原因其实是多方面的,MEGA发布失利,这其中的复盘发现的错误不能再M系列上重演,比如充电桩铺设数量不及预期就匆忙推纯电、比如大家对于内饰要求越来越高,可能需要做出调整、比如当前更重要的需要稳住L系列的销量,比如李想在接下来财报电话会中提到的新车型的销售需要门店同步做出的调整,总是就是没准备好。如果产品品类越来越多,而销量上不去,又将陷入被动局面,这背后的工厂,供应链、人员等配备都将是巨大的浪费。

3、毛利基本保持稳定但环比2023-Q4下滑:主要还是Q1定价策略变化导致的售价降低,竞争更加激烈了。

4、营业费用情况:营业费,研发支出、销售及一般行政支出等费用,基本都是同比2023 Q1增加,环比2023-Q4减少。同比的增加是由于员工数量增加导致薪资增加,销售网络扩大租金增加等情况导致。环比的减少主要是销量的减少。

5、利润情况:营业利润出现了6个亿的亏损,而2023-Q1 Q4都是盈利的,主要还是相关费用前置,而销量不及预期导致。

6、Q2销量及营收展望:公司预计24Q2销量为10.5-11.0万辆(同比增长21.3%-27.1%),带动营业收入增长至299-314亿元(同比增长4.2%-9.4%)

由于管理层的过度乐观以及竞争环境的加剧,理想汽车实实在在的跌了一个大跟头。虽然企业经营波动不可避免,但本次除了市场本身环境外,跟管理层的过度乐观有很大关系,包括产品定价策略的调整迟钝。还是因为2023年太顺了,利润100多个亿。而一切都在发生变化,好在理想汽车及时作出调整。考虑到近期销量的不温不火以及近期裁员遣散费等影响,估计Q2理想的财报依然不会乐观。乐观因素也是存在的:L6的发售还算成功,财报后电话会议,管理层提到L系列订单增长不错,偏乐观。

一、财务概览:

- 2024年第一季度收入总额达到人民币256亿元(约36亿美元),同比2023年第一季度的人民币188亿元增长36.4%,较2023年第四季度的人民币417亿元减少38.6%。

- 车辆销售收入为人民币243亿元(约34亿美元),同比增加32.3%,较2023年第四季度减少39.9%。

- 2024年第一季度的车辆毛利率为19.3%,而2023年第一季度为19.8%,2023年第四季度为22.7%。

- 毛利为人民币53亿元(约731.9百万美元),同比增加38.0%,较2023年第四季度减少46.0%。

- 毛利率为20.6%,而2023年第一季度为20.4%,2023年第四季度为23.5%。

二、费用情况:

- 2024年第一季度的营业费用为人民币59亿元(约812.9百万美元),同比增加71.4%,较2023年第四季度减少13.1%。

- 研发费用为人民币30亿元(约422.3百万美元),同比增加64.6%,较2023年第四季度减少12.7%。

- 销售、一般及管理费用为人民币30亿元(约412.4百万美元),同比增加81.0%,较2023年第四季度减少8.9%。

三、经营与净利润:

- 2024年第一季度的经营亏损为人民币584.9百万元(约81.0百万美元),而2023年第一季度的经营利润为人民币405.2百万元,2023年第四季度的经营利润为人民币30亿元。

- 2024年第一季度的净利润为人民币591.1百万元(约81.9百万美元),同比减少36.7%,较2023年第四季度的人民币58亿元减少89.7%。

四、现金流与现金状况:

- 截至2024年3月31日,现金状况为人民币989亿元(约137亿美元)。

- 2024年第一季度的经营活动所用现金净额为人民币33亿元(约462.9百万美元),而2023年第一季度的经营活动所得现金净额为人民币78亿元,2023年第四季度的经营活动所得现金净额为人民币173亿元。

五、交付量与市场扩展:

- 2024年第一季度,汽车总交付量为80,400辆,同比增长52.9%。

- 截至2024年3月31日,在全国,理想汽车在142个城市拥有474家零售中心,在209个城市运营356家售后服务中心及理想汽车授权钣喷中心,并已投入使用357座理想超充站,配备1,544个充电桩。

6. **新产品发布**:

- 理想MEGA:2024年3月发布并开启交付,采用800V高压纯电平台,搭载麒麟5C电池组,配合理想5C超充桩,实现充电12分钟续航500公里。

- 2024款理想L系列:2024年3月发布2024款理想L7、理想L8、理想L9并开启交付,全面加强产品力。

- 理想L6:2024年4月发布并开启交付,家庭五座豪华SUV,搭载基于最新一代磷酸铁锂电池打造的四驱增程电动系统。

7. **业绩展望**:

- 2024年第二季度,预计车辆交付量为105,000至110,000辆,较2023年第二季度增长21.3%至27.1%。

- 收入总额预计为人民币299亿元(约41亿美元)至人民币314亿元(约43亿美元),较2023年第二季度增长4.2%至9.4%。