文章首发:马拉松投资札记

近期在看有关上市公司的财报或股东大会时,经常有公司披露去年的资本开支为多少,明年的资本支出计划是多少。首先我们先来了解两个概念:资本开支与限制性盈余。

资本开支(Capital Expenditure,简称CapEx)是公司为购买、维护或提升其长期资产而进行的支出,这些支出通常用于购买新的固定资产、改进现有设施或投资于新技术。资本开支是公司财务健康和增长潜力的重要指标。

限制性盈余:通俗易懂的解释就是每年赚取的钱,必须留在公司用于生产而无法转化为实际的股东回报(分红)。因为这个钱一旦拿走,会影响公司后续的发展。

大部分公司的资本开支相当一部分用于构建固定资产,比如购买厂房、设备,或者升级维修设备等。在我们日常接触的行业中,根据固定资产占总资产的比例大致可以分成2类,一类是类似工业类企业,有大量的厂房、设备比如钢铁行业、机械制造类行业。另外一类是轻资产模式的,比如软件行业,固定资产的比例很小,在分析这两类公司的过程中,我们要关注哪些问题呢。

首先,从财务意义上,固定资产每年要进行折旧,假设某公司今年花费1000万新购入一台设备,折旧期10年,每年需要折旧100万,折旧的金额一般会作为企业的管理费用,会减少企业的当期净利润。所以固定资产比例越大的企业,每年的折旧金额会越多。这要求企业每年大额的资本开支能给企业能带来良好的收益。另外还有非常重要的一个因素没有考虑,就是通货膨胀对固定资产的影响。

通胀无处不在,10年前花费1000万购买的设备,假设在第11年需要进行更新换代时,需要花费更多的钱,这里面包含了10年以来的通货膨胀的影响。在1984年致股东信中,巴菲特对上述观点做出了清晰的阐述巴菲特在致股东信中给出了清晰的论述:

"并非所有的盈余都会产生同样的成果,通货膨胀往往使得许多企业,尤其是那些资本密集型企业的账面盈余变成了人为的假象,这种受限制的盈余往往无法被当成真正的股利来发放,他们必须被企业保留下来。用于设备再投资的,以维持原有的经济实力。如果硬要勉强发放,将会削弱公司在以下几个方面的原有能力。①维持原有的销售数量。 ②维持其长期的竞争优势。③维持其原有的财务实力。所以无论企业的股利发放比率是如何保守,长此以往必将会被市场淘汰,除非你能再注入更多的资金"

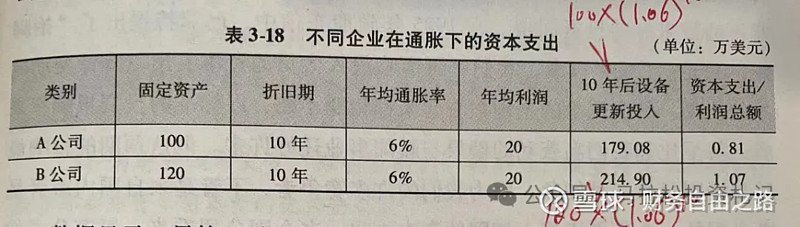

任俊杰在《奥马哈之雾》一书中给出了示例来说明通货膨胀对具有大额固定资产公司的影响:

数据显示,尽管B公司同样每年可以赚取20万美元的利润,但由于比A公司使用了更多的固定资产,当设备折旧期满后,企业需要支付更多的资金用于设备再投资。经通胀调整后,股东在过去十年赚取的200万美元总利润,到最后即使全部再投资,还是会有资金缺口。与B公司相比,A公司由于有较小的通胀敞口,从而最终保留了大约20万美元的股东利润。可以看出B公司在过去十年中赚取的200万美元的经营利润,经通胀调整后全部属于限制性利润。

再看另一类非资本密集型企业,以互联网行业为例,大部分公司最值钱的不是厂房、设备、服务器资产,除了公司相关产品以外,就是相关无形资产,这包括了比如:特许经营权,商标,专利等等。在会计处理上,固定资产是折旧,而无形资产是摊销,同样会减少公司利润。但对于无形资产来说,通胀对其的影响相较于固定资产会小很多。而且无需每年的维护费用。

我们来看一段巴菲特的论述:“任何需要有一些有形资产净值运作的(几乎所有的企业都是如此)无财务杠杆的企业都会受到通胀的影响,对有形资产需求不大的公司只不过受到的伤害最小。

通常,资产庞大的企业回报率低---这种回报率常常仅能提供资金满足现有企业的通胀需求,而剩不了什么用于实际增长,或用来给所有者派发股利,或用来收购新的公司。

这些公司对有形资产的投资很少---但它的特许权仍能持续。在通胀时期,商誉是不断给予的礼物。但是,这种说法自然只用于真正的经济商誉。假会计商誉---周围到处都是)是另一回事”

所以不同类型公司的资本开支流向了不同的方向:资密集型企业资本开支相当大的部分用于构建固定资产,如果不能带来持续的高回报,大概率多年后他们都变成躺在公司厂房角落里的废旧设备。而另一类则将资本开支用于构建无形资产,逐渐形成公司特有的竞争力。

需要说明的是并非所有的资本密集型企业都无法获得良好回报,以中国海洋石油这家公司为例,目前每年的资本开支在1000亿左右,每年的折旧及摊销在700亿左右,但这家以生产石油和天然气为主的公司净资产收益率相当优秀,石油的勘探和开采是公司的核心竞争力,所以每年保持着高额的资本开支,且温和上涨。而另外的反例则是自己亲身投资经历过的多晶硅行业,大量的高额的固定资产投资,带来的回报却极不稳定,且最终收益平平。

同样是所属行业的顶级公司,这两个行业都有高额的固定资产投资,但是可以想象一下他们生产的产品及相关的竞争力。在中国可以进行深海探测的原油及天然气的公司有多少家。而可以生产多晶硅的企业有多少家。石油公司的收入挂钩原油价格,虽然原油价格也会波动,但的波动幅度在一定时间内小得多,而石油是在国际市场交易,更像是硬通货。多晶硅产品受供需的影响更大,存在产能过剩的情况更严重,所以同样是高资本开支公司,由于生产的产品不同,竞争格局不同,最终也带来了不同的结果。

总结:假设当我们看到 A、B两家公司 每年净利润都是1个亿时,我们要考察不同公司净利润的含金量,哪些企业赚的钱是账面财富,哪些企业赚的钱是可以分红回馈给股东的。如果你无法分辨,老巴给了一个简单的办法,就是避开资本密集型企业。