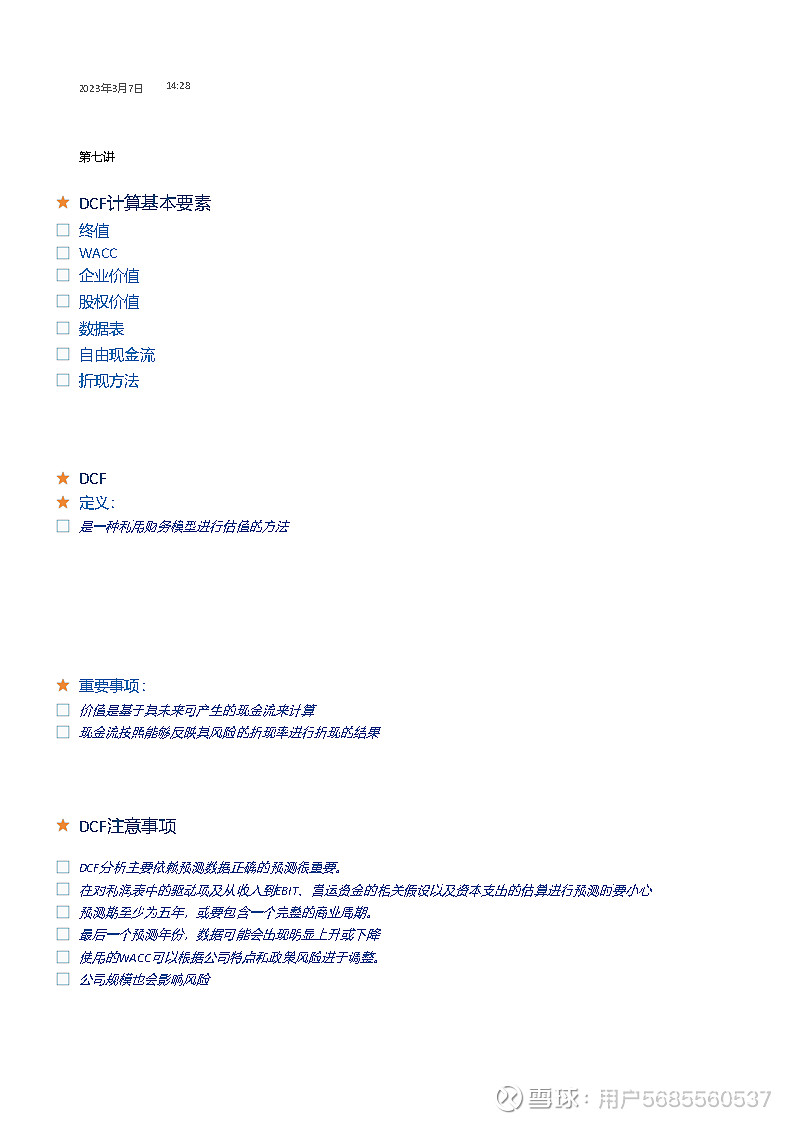

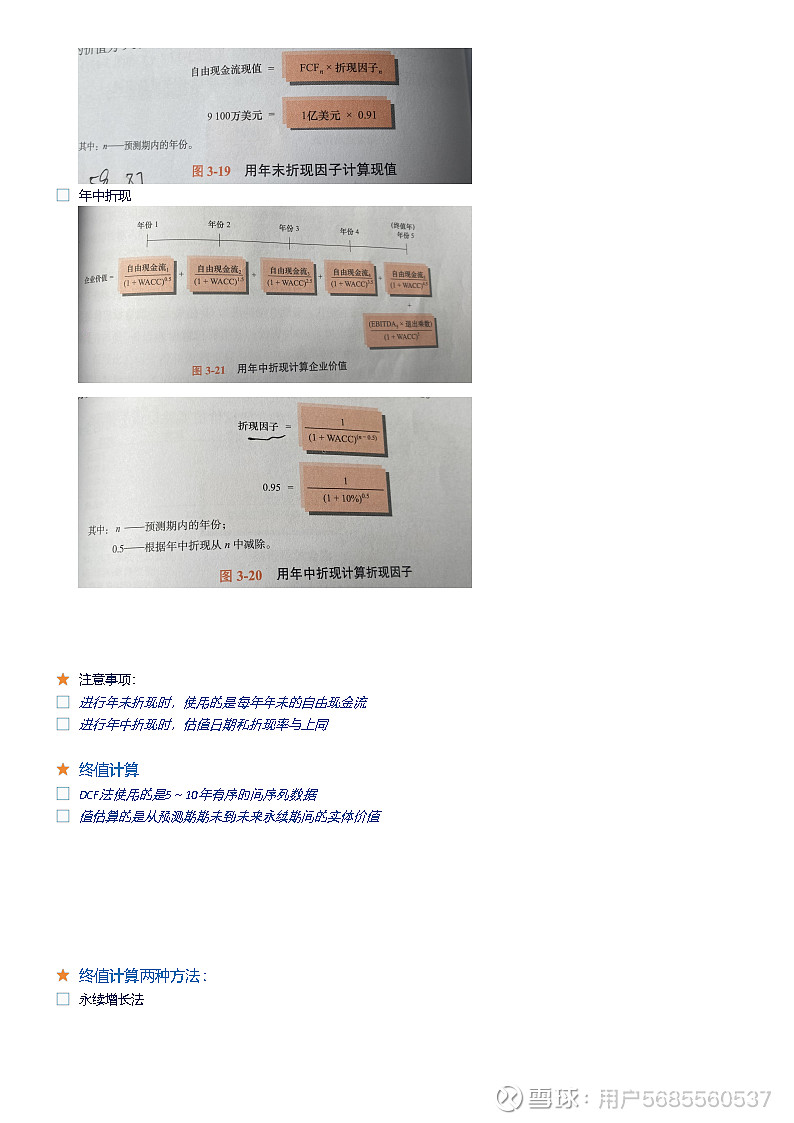

财务模型建模第七讲 不知不觉,财务建模课程已经接近尾声了。下一个阶段又是新的挑战和知识的开始,回顾这近一个月的学习,收获了许许多多的底层思想。我们过去几周所学习的建模知识都是基于会计知识为根基的,老师不厌其烦的为我们讲解财务的底层思想,讲解了建模的思维。授人以鱼不如授人以渔,在此,我再次感谢CVA协会各位老师为我们带来的知识讲解。 当然,本节课才是所有财务建模课程里面的核心,是整个企业估值建模里面给人直接给出最后的估值结果和股权价值的一课。如果没有这一节课的最后汇总,所有之前的结果将无法进行直观表现。本次课讲了市场法主要的两种终值计算方法:1.永续增长法;2.EBITDA 乘数法。但经过我自己的实践,这两种方法所算出来的值会有一定程度上的偏差,我认为主要还是因为不同的永续增长率及EBITDA乘数的问题。若这两者无法取到一个能平衡的值,那么最后所算出的值将会有一个较大的偏差。 使用CAPM 模型计算股本成本也是我在阅读《投资银行》这本书时一个十分重点的科目,在计算WACC时re值的确定也是十分重要的,re值的公式为无风险利率+贝塔系数x市场风险溢价+规模溢价。而WACC计算公式就是股本比率乘以股本价值加上有效债务成本乘以债务比率。所以re值对于确定WACC十分重要。而WACC的计算又是计算终值不可或缺的一部分。 终值折现后加上现值的折现就是企业价值。企业价值计算之后再减去负债就可以得到股权价值,然后就可以推算出股价。当然有时候这种方式所计算的股价会和实际的股价有些许的偏差,在我的理解里面,可能股价更多的时候反映的是一只股票或者一家公司,公众期望程度,但我一直认为,如果通过和财务指标算出的价格相差太大的话,泡沫总是会破裂的,只是时间的问题。#CVA高校精英计划# #CVA注册估值分析师 #