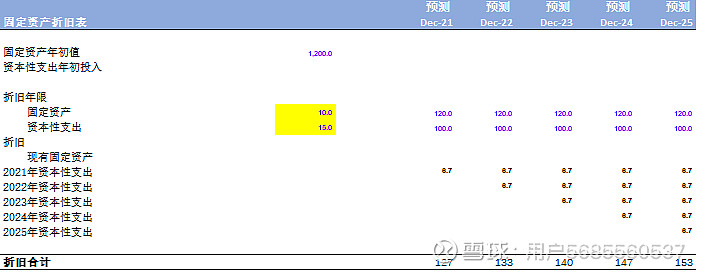

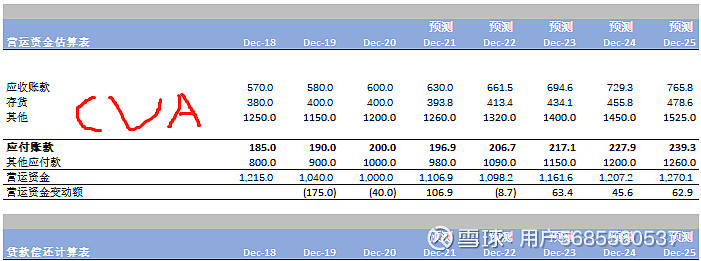

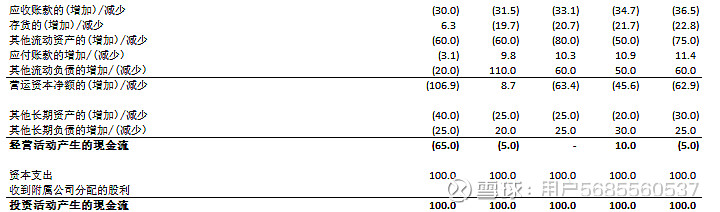

财务模型建模第六讲 相比于之前的模型,本次的模型采用了一个更为复杂和规范的模型,之前的模型属于“小试牛刀”,而本次的模型才是一个真真正正的财务模型的构建。本次所学习的模型里面所包含了scenario、DCF等具体的表,也把一些模型中会用到的折旧计划表整理在了下方,经此学习,对于一些之前的概念如应收账款的增加或者应计负债的增加到底采用哪两年的数据相减。 在学习之后我了解到应收账款、存货、其他流动资产等都是上一年减去今年,而应付账款和其他流动负债都是今年减去上一年,这是因为营运资本变动需要平衡。而在进行建模之前,老师就为我们讲了本次课的一些核心的,本次课的核心即为数据预测。而数据预测在一直看来就是十分不容易的,“未来难测”即都体现了对于数据的预测的难度,但是任何与投资有关的行业,无论是并购、估值,还是股票、证券都毫无疑问的需要进行预测,并购需要对公司未来的营利能力进行预测,估值也会涉及到对于现金流、折旧、盈利能力等的预测,所以一个好的预测方法无疑会在投资活动中带来巨大的收益,同时也会减少掉很多的风险。所以在尽心投资决策前,多方面考虑数据,多渠道获得信息,根据不同的情形和变动采用更为合适的方法都能有助于减少风险,同时在进行预测时也切记需要放眼全局,因为整个报表及历史财务数据的预测才是最为核心的,或者说本身预测就是一种不是能够确切得出结论的,如数学的一样的直接能够得出结果的过程,所以在一定的小误差范围内是可以接受的。 因为预测的原则就是----没有最完美的预测方法,没有那唯一的预测方法,只有最为合适的预测方法。所以针对不同的情况,采取不同的比率和数据,可能是更为合适的方法。#CVA高校精英计划# #CVA注册估值分析师 #