美国 6 月 PI 数据低于市场预期,美联储表态偏鸽,降息预期提升。美国 6 月 CPI 同比上升 3%,低于市场预期的3.1%,涨幅回落至去年 6 月以来最低水平,叠加鲍威尔在国会证词中表态偏鸽,美联储降息概率提升。截至 7 月 16日,美联储 9 月首次降息预期为 89.4%,12 月再次降息的预期为 56.2%。

历史上,美联储货币政策转向并开启降息周期的时点共有六次,分别在 1981、1989、1995、2000、2006 与 2019 年,考虑到 A 股市场起步较晚,在分析美联储降息的影响时主要从 2006 与 2019 年两次降息周期入手分析。

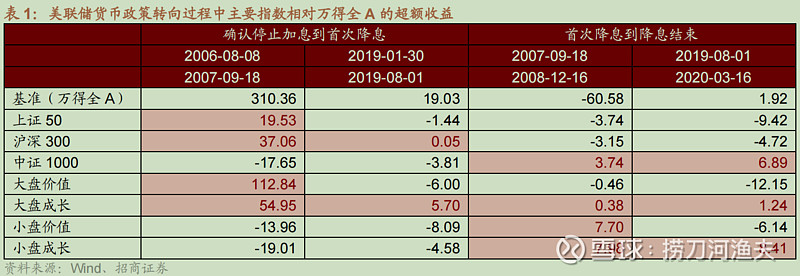

美股降息周期开启后,成长风格相对占优。整体来看,降息周期内成长风格都相对占优,这与市场的一致预期较为一致。再进一步将美联储降息周期分为“确认停止降息到首次降息”与“首次降息到降息结束”两个阶段,可以发现当降息趋势确定,而降息日期悬而未决时,以沪深 300 为代表的大市值风格有更高的相对收益;当降息正式开始后,以中证 1000 为代表的小盘风格则有更好的表现。

从行业表现上看,TMT 板块在降息周期中获得超额收益概率较大。$立讯精密(SZ002475)$ $深南电路(SZ002916)$ $东山精密(SZ002384)$