根据 CBinsights,2021 年全球合成生物学化学领域市场规模为 18.22 亿美元,同比增长 30%。麦肯锡预测未来 10-20年,合成生物学技术将每年对化工能源等领域的 1600-2700 亿美元市场产生直接经济影响。

$凯赛生物(SH688065)$ 是A股中少有的,格局够大,产业布局合理,少数拥有硬核新质生产力的公司。公司是合成生物学龙头企业,主营产品包括长链二元酸系列、生物基戊二胺以及生物基尼龙。公司以合成生物学为基础,利用生物化工技术开发传统化学合成法无法生产或成本较高的产品。凯赛是全球唯一可生产 DC18(18 个碳原子的长链二元酸)的企业,未来将进一步拓展新产线,生产戊二胺、生物基尼龙等产品。公司长链二元酸全球市占率 80%以上,广泛应用于工程塑料、香精香料、制药等多个下游领域。

凯赛生物是一家掌握了产业链上游基因工程和菌种培养相关技术的平台型公司,完整布局了生物化工领域从基因工程——菌种培养——生物发酵——分离纯化——化学合成——应用开发的全产业链。凯赛是一家“马斯克式”创新型公司,即从第一性原理出发,从上游本质

出发,降低产品成本,而非单纯依靠中国制造业的生态优势。

凯赛生物的前世今生

上海凯赛生物技术股份有限公司(以下简称凯赛生物)是全球代表性的合成生物制造公司。公司成立于 2000 年,2002 年实现生物法长链二元酸产业化。凭借经济性和环保性,公司的生物法长链二元酸产品使以英威达为代表的传统化学法长链二元酸在 2015 年后逐步退出市场,目前 DC11-DC18 产品占据全球 80%的份额。2020 年公司于科创板上市。

刘修才先生是公司董事长和实控人,是文革后中国科技大学首届大学生,八十年代赴美留学,获威斯康辛大学生化博士学位后,在耶鲁大学和哥伦比亚大学从事博士后研究工作。出站后,刘修才先生在美国山度士药物研究所担任资深研究员,并创建了海外华人最大的专业机构“美中医药开发协会”,在美期间积累了丰富的前沿技术。1994 年回国后,刘修才先生最初从事的是医药创新工作,后以生物法维生素 C 项目的契机,在不到两年的时间里,他将生物法维生素 C 的规模化生产成本从 6 美元降到不到 3 美元每公斤。随后,全球的维生素 C 产业迅速集中到中国并一直持续至今。1997 年,刘修才先生创立了凯赛生物,专门从事“工业化生物制造”的产业化技术开发,前期主要还是进行技术投资和转让。2000 年,刘修才先生以 250 万元的价格从中科院微生物所买下了 5 个长链二元酸生产菌种,开始了生物法长链二元酸产业化道路。后续公司耗资 5 亿元,摸索出生产高品质长链二元酸的技术,并于 2001 年在山东济宁设立分公司山东凯赛生物科技材料有限公司承担生产项目。2003 年,位于山东的凯赛长链二元酸生产基地实现产业化。

现有产品及产能

1、生物法长链二元酸

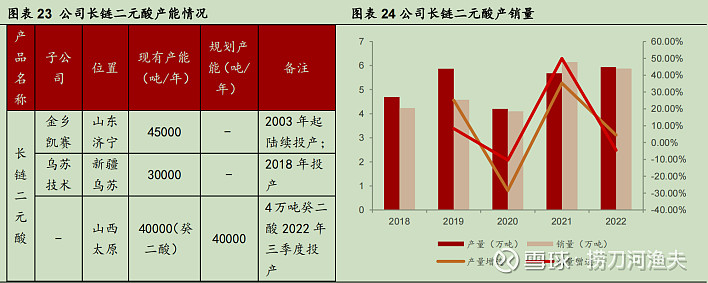

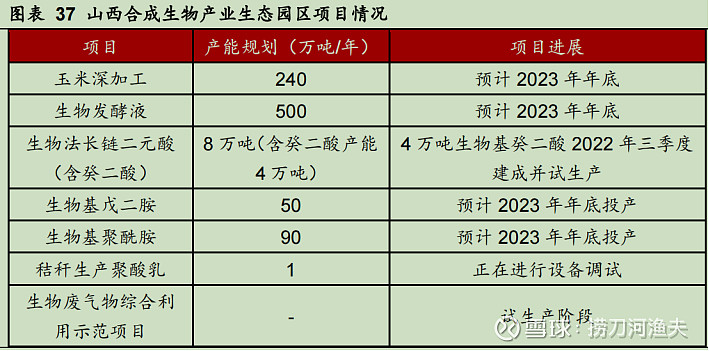

公司是全球生物法长链二元酸的主导供应商,目前拥有生物法长链二元酸 7.5 万吨产能,是全球唯一可以量产 DC10-18 的企业。同时,山西合成生物产业生态园区项目中年产 4万吨生物法癸二酸项目已于 2022 年三季度建成并开始生产。目前癸二酸传统生产方式为蓖麻油水解裂解制取,全球市场规模约为 11 万吨,公司该项目是全球首创的生物法癸二酸产业化项目。

2、生物基尼龙

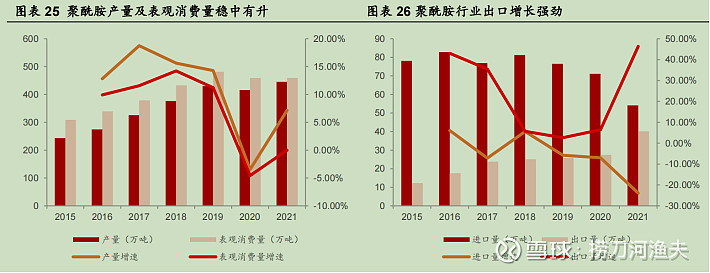

聚酰胺(尼龙)下游应用广泛,出口市场韧性较强。2021 年我国聚酰胺产量为 445.21 万吨,表观消费量为 459.19 万吨,聚酰胺进口量为 54.14 万吨,出口量为 40.16 万吨。

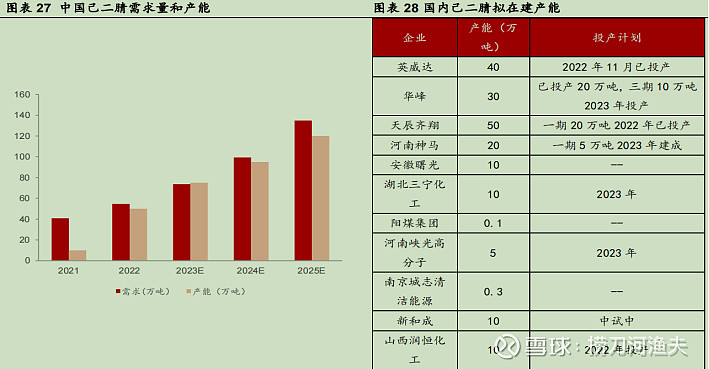

传统聚酰胺以 PA66 为主,己二腈技术壁垒长时间制约 PA66 发展。PA66 由己二酸和己二胺缩聚制成,其中己二胺由中间体己二腈通过加氢制得,而己二腈核心生产技术被英威达等欧美企业控制。我国己二腈工业化生产尚处于起步阶段,自研道路举步维艰。全球的己二腈产能集中在美国、法国和日本,美国英威达是全球最大的己二腈生产商。目前,中国化学已成功开出己二腈,但对国际巨头的替代仍需时间。

生物基聚酰胺性能更优,2025 年市场规模有望突破 200 亿。生物基尼龙相较于传统石油基尼龙材料性能更加优异。以 PA56 为例,PA56 由于具有与 PA66 相似的密度、熔点、强度等特性,可以部分替代化学法合成的 PA66,应用到民用丝领域的纺织服装、工业丝领域的气囊丝、帘子布等领域,同时相较 PA66,PA56 具有的氧指数高、低温染色性等独特性质使其在纺织领域做出的产品柔软透气性、安全性更好,同时还可以拓展到工程材料、改性塑料等其他应用领域。未来有望逐步渗透汽车、工程、电子电气等大应用场景,工程领域和汽车领域技术设备要求相对较低,预计在该领域生物基尼龙材料的渗透率较高且渗透增速较快,而电子电气等领域技术设备要求较高,渗透率相对较低且渗透速度相对较慢,预计 2025 年生物基尼龙市场空间有望超过200 亿元。

产品优势:

生物法长链二元酸:

长链二元酸是合成生物学的成功商业化产品之一,公司量产的生物法长链二元酸已成为全球的主流合成方式,凭借性能和成本优势实现全球范围内对化学法的替代,全球市占率约 80%,客户粘性强。

长链二元酸的制取方法分为植物油裂解法、化学合成法以及生物发酵法,生物发酵法性能和成本优势明显。2003 年公司成功实现生物法长链二元酸的大规模商业化生产,产品纯度、透光率及热稳定性等参数层面均优于化学法产品,且成本大幅下降。

生物法长链二元酸的生产需将烷烃粗品进行分馏、发酵、提取纯化、精制、干燥等工艺环节,公司有较深的 Know-How 积累。高技术壁垒带来高毛利率,成本主要受烷烃价格影响。鉴于公司在全球长链二元酸竞争中的主导地位,公司产品议价能力较强。

以公司 2020-2022 年长链二元酸 3.4 万元/吨均价计算,当前全球长链二元酸市场规模约 61.17亿元。Mordor Intelligence 预测,2023 年至 2028 年期间长链二元酸复合增长率为 7%,则预计至 2028 年全球长链二元酸总需求达 27 万吨。

生物法癸二酸

2022 年 9 月底,凯赛生物 4万吨癸二酸生产线完成调试,试生产的产品已经获得国内聚合应用客户的认可并开始形成销售,国际客户正在验收过程中,这意味着凯赛生物将生物法的生产工艺由长碳链二元酸产品(DC11-DC18)扩展至癸二酸(DC10),也是癸二酸以化学法生产几十年来,首次实现生物法大规模产业化生产。

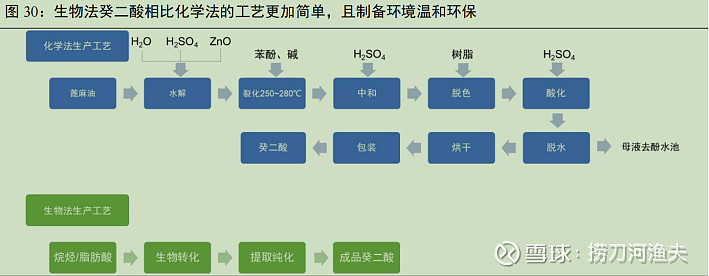

生物法癸二酸相比化学法有六大优势,体现为:更优的产品品质(熔点高,纯度高,杂质更少,灰分更低,热稳定性更优)、先进工艺带来的成本优势(理论转化率更高,烷烃价格明显低于蓖麻油)、常温常压环境带来低碳优势(生物法癸二酸产品要比化学法法产的癸二酸产品碳排放量低 22%)、使用较少的重污染物质(不使用重金属催化剂与致癌性原料)、国家政策鼓励以及原材料安全稳定供应(蓖麻油依赖印度,而烷烃较为多元化)。

全球癸二酸需求增长稳健,11 万吨需求规模明显高于 7 万吨的 DC11-DC14,环保压力下蓖麻油化学法产能向国内集中。

聚酰胺俗称尼龙(Nylon),英文名称 Polyamide,简称 PA:

聚酰胺俗称尼龙(Nylon),是大分子主链重复单元中含有酰胺基团的高聚物的总称,PA6 和 PA66 为聚酰胺的主要产品。全球聚酰胺消费增长稳健,PA6 和 PA66 是主要品种。2012-2022 年全球聚酰胺消费 CAGR 为 7.5%,QYR 预测 2021-2026 年 CAGR 为 5%。

PA6 和 PA66 是聚酰胺的主要品种,根据新材料在线,PA6 和 PA66 在全球尼龙产品用量占比约 86%。

PA6 国产化率高,PA66 虽进口依赖度高,但 2022 年为国产化元年。根据新材料在线,从全球范围看,PA6 和 PA66 消费分别占尼龙总消费量的 42%和 44%,占比较为接近,而我国 PA6 消费占比高达 73%,PA66 占比仅为 20%,PA66 占比远小于 PA6,主要是由于我国 PA6 国产化程度高,而 PA66 因而受限于上游原材料己二腈技术被海外企业掌握,进口依赖度高,价格较高,需求受压制。

长链二元酸主要用于生产 PA612、PA1012 和 PA1212 等长碳链尼龙,相比短碳链尼龙性能更优。

公司 PA5X 产品形成纺织和工程塑料两大品牌,持续探索下游差异化应用。公司系列生物基聚酰胺及复合材料在各领域的应用开发持续进行中,目前形成了面向纺织用途的泰纶®(TERRYL®)和面向工程塑料的 ECOPENT®两大品牌。

生物基聚酰胺在成本、性能和环保方面优势突出,一体化和规模化有助于生物基聚酰胺持续降本。

在纺织纤维领域,泰纶®将成为传统纤维的强力竞争对手,公司已和索尔维、PETROPOL 和飒美特等客户形成合作,预计全球 2022-2025 年纺服领域生物基尼龙纤维市场复合增速为 57.31%,2025 年市场规模有望达到 52.28 亿元。泰纶®在物理性能、染色性能、吸湿性能和工艺能耗等方面具备优势。

在工程塑料领域,包括 PA56 在内的 PA5X 生物基尼龙开发空间巨大,有望对石化基尼龙形成差异化替代。根据 Market Watch,2021 年全球生物基尼龙塑料市场规模达 2.45 亿美元,预计 2021-2027 年期间复合增长率为 14.49%,2027 年或增长至 5.53 亿美元,市场增量空间广阔。考虑到兼顾低成本、性能挖掘潜力以及碳减排优势,我们预计 PA5X 系增长将显著高于生物基尼龙塑料整体市场增速。

公司 ECOPENT®除通用级和透明级生物基尼龙外,另开发出三大系列高性能生物基尼龙产品,涵盖了高熔点高耐热的 E-6 系产品、长链 E-3 系产品以及热塑性产品。高熔点高耐热生物基聚酰胺 E-6300、E-6308、E-6520、E-6635 等。

此外,公司通过复合、改性等工艺持续发掘 PA5X 生物基尼龙在“以塑代钢、以塑代塑”等领域的应用场景。公司与丰田通商等企业在工程塑料等领域已开展战略合作。中仑新材旗下企业厦门长塑成功推出国内首款生物基 BOPA 薄膜材料 BiOPA®,即采用了公司生物基聚酰胺在双向拉伸包装膜的应用技术。

公司产能:

凯赛(乌苏)年产 5 万吨生物基戊二胺及年产 10 万吨生物基聚酰胺生产线已于 2021 年中期投产,生物基聚酰胺产品开发了 300 多家客户并开始形成销售,公司产品主要应用于民用丝、工业丝、无纺布、工程塑料、玻纤增强复合材料和碳纤维增强复合材料等领域。

此外公司山西合成生物产业生态园区项目中年产 50 万吨生物基戊二胺、90 万吨生物基

聚酰胺等项目将与下游产业链配套项目一并规划,已于 2023 年年底部分投产。公司生物

基聚酰胺产品主要包括 PA56、PA510、PA5X 等,重点开发的聚酰胺 PA56 产品性能接近通用型聚酰胺PA66,而目前生产PA66 的上游原材料己二腈一直较依赖进口,PA56 作为一种新型生物基材料,其推广也将对改善我国关键材料对外进口依赖有着积极作用,目前其产品性能和应用潜力逐渐为市场所接受和认可。

配套产能:公司有年产 240 万吨玉米深加工及年产 500 万吨生物发酵液项目用于生物基聚酰胺及戊二胺配套,同时有万吨级秸秆处理乳酸项目在建。2023 年上半年公司生物法长链二元酸营收占比为 91.17%,生物基聚酰胺营收占比为 6.80%,其他业务占比为 2.04%。

成本优势

产品价格方面,公司长链二元酸产品由于缺少竞争对手,一直维持较高水平,18、19 年扣税均价都在 38000元/吨以上。公司 2021 年长链二元酸开工率将达到 75%,毛利率维持在 47%左右,单吨毛利维持在 18330 元/吨左右,赚钱效应明显。

生物基聚酰胺在成本、性能和环保方面优势突出,一体化和规模化有助于生物基聚酰胺持续降本。2021年与 2022 年,公司生物基聚酰胺单价分别为 2.07 万元/吨和 2.09 万元/吨,较市面上主要类型 PA66 价格低24.4%至 60.5%,价格优势显著;毛利率分别为-3.85%和-7.34%,毛利率为负主要是下游需求尚未打开,产能利用率较低导致规模化效应尚未体现。

与招商合作

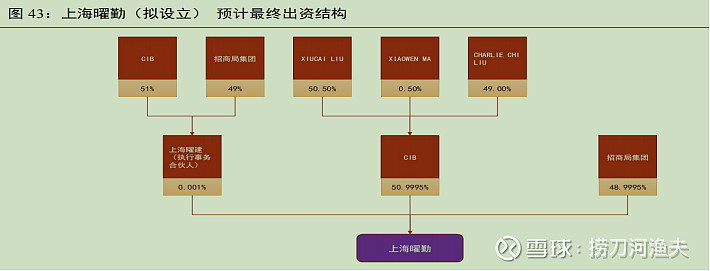

2023 年 6 月 26 日,凯赛生物发布《关于公司与招商局集团有限公司签署〈业务合作协议〉暨涉及关联交易的公告》以及《2023 年度向特定对象发行 A 股股票预案》等公告。此次发行是面向拟设立的上海曜勤,其中 CIB 以及招商局作为上海曜勤的有限合伙人,分别持股 50.9995%和 48.9995%。

凯赛生物作为全球合成生物材料研发和制造的领跑者,结合招商局的资源禀赋,能够充分利用各自的科学技术和行业号召力,发挥各自优势和完备的配套设施,为合成生物制造提供广阔的应用场景,尤其为热塑性生物基复合新材料大规模替代石化材料、金属材料,打造低碳乃至零碳产业的“灯塔型”项目。

根据《关于公司与招商局集团有限公司签署〈业务合作协议〉暨涉及关联交易的公告》,公司与招商局集团的合作主要为四点:1)生物基聚酰胺材料战略采购;2)投融资战略合作;3)合作方式及沟通协调机制。4)双方共同设立生物基材料在招商局应用场景的攻关团队。

采购数量方面,招商局集团将尽最大的商业努力推广和落实凯赛生物基聚酰胺产品的使用,保障落实前三年“1-8-20 目标”,即采购生物基聚酰胺树脂的量于 2023、2024和 2025 年分别为不低于 1 万吨、8 万吨和 20 万吨。

公司目前情况

1、长链二元酸因为现在经济不景气,需求有所萎缩,但公司在该领域仍有较强的定价能力,也保持有绝对的市场占有率,随着经济回暖,公司二元酸销售会很快恢复。

2、生物基聚酰胺产品推广不及预期。现在国内大量上马己二腈产能,尼龙66产能扩大,对公司生物基聚酰胺产品推广有一定影响。另外公司产线折旧也影响了公司产品利润表现。更重要的是,公司尼龙56属于全新产品,合作伙伴导入产品认证需要一个较长过程。随着公司推广团队的努力,相信各大行业的导入成熟,以及山西工业园区合作企业的逐步进入,和招商合作进入实质性阶段,公司产品优势将大放异彩,驶入发展快车道,找到属于你的星辰大海。