$瑞幸咖啡(LK)$ 咖啡本是好生意,不要叠码仔!

靴子终于落地,监管部门重拳出击。4月27日上午,整个互联网就有多方消息疯传:中国证监会目前已经派驻调查组进驻深陷财务造假丑闻的瑞幸咖啡多日。此外,多位审计人员正在对瑞幸的财务状况进行审计。网络甚至流出截图称:“被执法人员进驻、数据库被封存、高管被盘查”。随后,瑞幸咖啡官方微博回应称,“目前公司正在积极配合市场监管部门对瑞幸咖啡经营情况相关工作的了解”,这等于是默认了。而在此前4月22日举行的国新办新闻发布会上,银保监会副主席曹宇公开表态称:“瑞幸咖啡财务造假事件性质恶劣、教训深刻,银保监会将坚决支持、积极配合主管部门依法严厉惩处。”2020年3月1日起施行的修订后《中华人民共和国证券法》,赋予了证监会“长臂管辖”权:在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。据媒体报道:其中“损害境内投资者合法权益”可以适用于瑞幸现在的情况,瑞幸IPO包括二次配售时有国内投资机构参与,并且买入瑞幸股票的国内投资者也有一些。业内普遍认为,此次瑞幸财务造假事件,或将会成为新《证券法》实施后行使“长臂管辖权”的第一案。无论最终的处理结果如何,瑞幸咖啡算是凉了。

【为什么我一直不看好瑞幸咖啡?】不是马后炮,一开始我就不看好瑞幸咖啡的模式。而且无论它推出新品类也好、甩出“流量池”噱头也好,我都一直不看好,有图有真相。

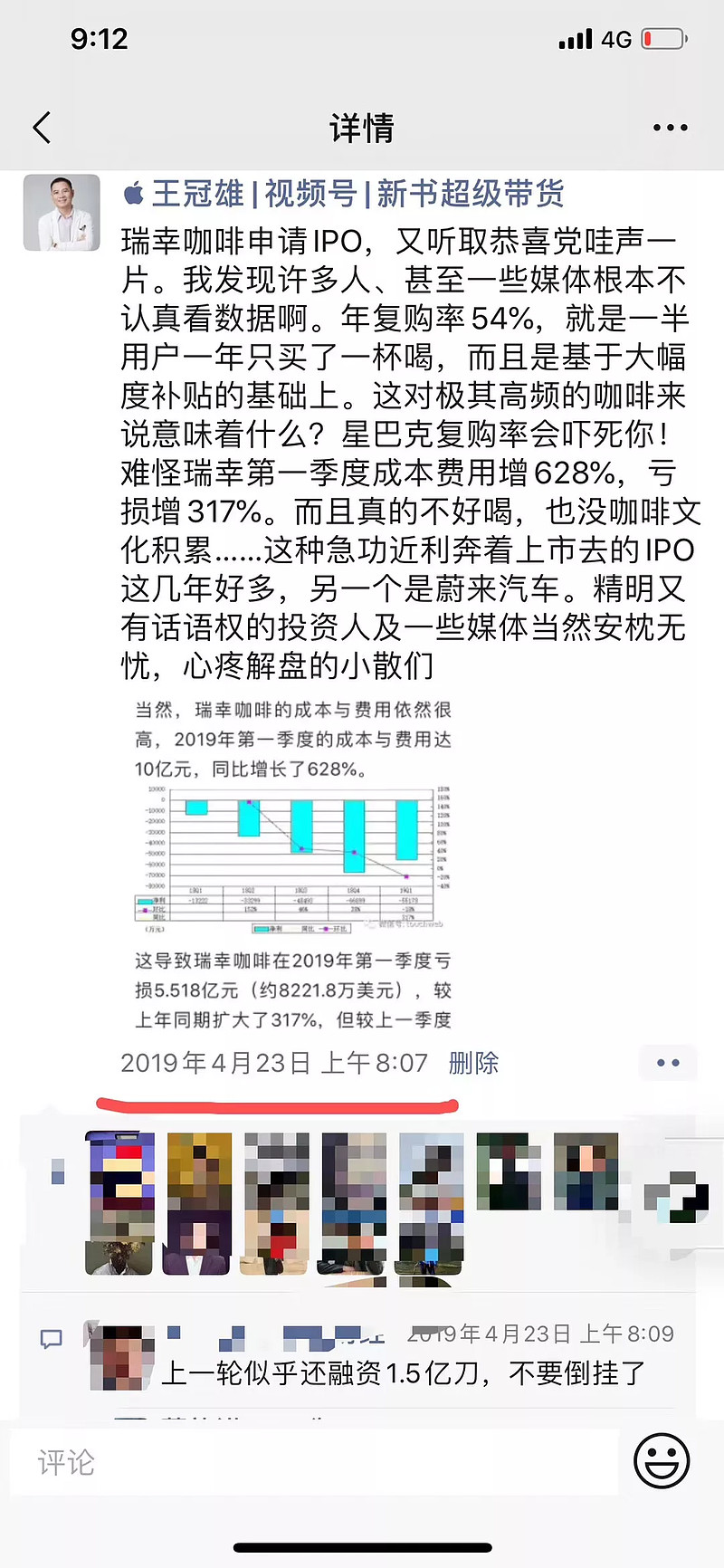

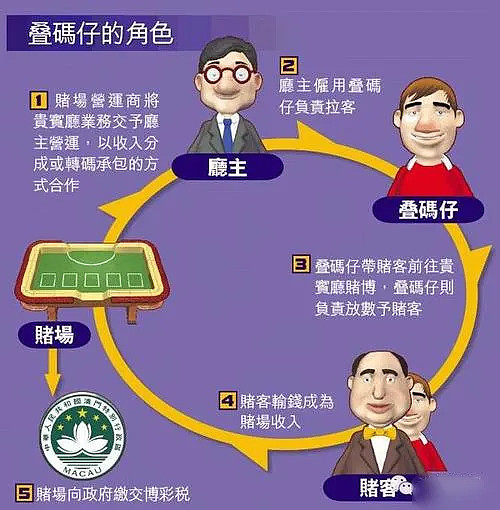

核心原因是,零售咖啡本来就是一个高毛利的传统生意,而不是所谓的流量入口!因为咖啡本身的流量属性并不够强,所以需要付出极高的获客成本。所以瑞幸不得不狂打广告,等于是买的流量比例居多、内生流量少,广告一停流量就停;同时必须动辄打出两三折的优惠,如此才能吸引用户消费。这样的操作,获客成本可想而知。那么,这么玩的结果,必然导致卖的越多、亏的越多。只能寄希望于推出更高ARPU值的新品类,而且新品类收入必须快速上涨cover住成本,否则崩盘只是时间问题。任你玩财技、玩公关,都无法掩盖这一实质命门。实际上,经济学上这并不鲜见,企业业务之间相互拆借,如果资金链条不断裂,这种拆借游戏就能一直玩下去,但总有玩不下去的一天。有个通俗的比喻“十个锅九个盖”,就是变着花样的把没有盖子的锅隐藏起来,使人以为这是十个有盖子的锅。何况,以瑞幸28亿收入造假22亿来看,充其量也就十个锅两三个盖而已。公开数据也证明了一点:以去年第一季度为例,成本费用增628%,亏损增317%。这个雪球越滚越大,最终导致了铤而走险。说白了,这就是一个“讲故事”的互联网咖啡,不是什么真做生意的咖啡。这些本来都是商业常识。不需要多么高深的财务分析,也不需要多么深入的研究。你给我几十亿补贴、给我一帮老练团队,我也能砸出一个啥啥流量池!【“叠码仔”模式玩不转咖啡,怎么跟便利模式打?】最近我在雪球论坛上看到一个很有趣的比喻,把瑞幸所谓的“流量池”模式比喻成“叠码仔”。瑞幸造假是今年轰动中美两地资本市场的大案子。这家成立18个月就成功上市,市值一度超过120亿美元的咖啡连锁,用巨大的代价证明了一件事:小小一杯咖啡,承担不起“叠码仔”模式。“叠码仔”是博彩业术语,指为赌场寻找优质客源,引诱、鼓励到场消费的特殊中介。他们往往通过一掷千金的豪华宴请、投其所好建立关系,再用精心设计的情节鼓励“猎物”进场,自己从中抽取高额佣金。据《人民法院报》报道称,在澳门博彩业所获纯收入中,40%的收入付给中介人即“叠码仔”,其余20%才归赌场所有。

核心原因是,零售咖啡本来就是一个高毛利的传统生意,而不是所谓的流量入口!因为咖啡本身的流量属性并不够强,所以需要付出极高的获客成本。所以瑞幸不得不狂打广告,等于是买的流量比例居多、内生流量少,广告一停流量就停;同时必须动辄打出两三折的优惠,如此才能吸引用户消费。这样的操作,获客成本可想而知。那么,这么玩的结果,必然导致卖的越多、亏的越多。只能寄希望于推出更高ARPU值的新品类,而且新品类收入必须快速上涨cover住成本,否则崩盘只是时间问题。任你玩财技、玩公关,都无法掩盖这一实质命门。实际上,经济学上这并不鲜见,企业业务之间相互拆借,如果资金链条不断裂,这种拆借游戏就能一直玩下去,但总有玩不下去的一天。有个通俗的比喻“十个锅九个盖”,就是变着花样的把没有盖子的锅隐藏起来,使人以为这是十个有盖子的锅。何况,以瑞幸28亿收入造假22亿来看,充其量也就十个锅两三个盖而已。公开数据也证明了一点:以去年第一季度为例,成本费用增628%,亏损增317%。这个雪球越滚越大,最终导致了铤而走险。说白了,这就是一个“讲故事”的互联网咖啡,不是什么真做生意的咖啡。这些本来都是商业常识。不需要多么高深的财务分析,也不需要多么深入的研究。你给我几十亿补贴、给我一帮老练团队,我也能砸出一个啥啥流量池!【“叠码仔”模式玩不转咖啡,怎么跟便利模式打?】最近我在雪球论坛上看到一个很有趣的比喻,把瑞幸所谓的“流量池”模式比喻成“叠码仔”。瑞幸造假是今年轰动中美两地资本市场的大案子。这家成立18个月就成功上市,市值一度超过120亿美元的咖啡连锁,用巨大的代价证明了一件事:小小一杯咖啡,承担不起“叠码仔”模式。“叠码仔”是博彩业术语,指为赌场寻找优质客源,引诱、鼓励到场消费的特殊中介。他们往往通过一掷千金的豪华宴请、投其所好建立关系,再用精心设计的情节鼓励“猎物”进场,自己从中抽取高额佣金。据《人民法院报》报道称,在澳门博彩业所获纯收入中,40%的收入付给中介人即“叠码仔”,其余20%才归赌场所有。 叠码仔是经典的高投入、高回报销售模式。接触客户时,往返澳门的豪华头等舱、入住的五星级酒店,以及在顶级餐厅享用美食,都是叠码仔买单,花个几十万在赌客身上是常事。因为这笔钱迟早会赚回来,还会赚得更多。用商业界现在流行的话说,就是用户创造的价值要远高于获客成本。如果把叠码仔抽象成一种高销售成本、高市场费用的经营模式,这种案例在真实的商业世界还有很多。除了赌场,保险中介、地产中介,甚至在朋友圈卖化妆品的微商都可以算作“叠码仔”模式。在消费者买保险、买房时,销售中介可以收获巨额佣金,年薪过百万、千万的金牌销售往往出现在这些行业。如果对“叠码仔”模式做个归纳,会发现适用这种模式的多数是高毛利、高客单价的行业,赌场、保险、房产均符合这一特征。即使是朋友圈的微商,也只有做高单价的化妆品、保健品才能有活路。足够高的毛利额,是“叠码仔”模式成立的基础。瑞幸是首个在单价仅10元的平价咖啡上使用类似模式的企业,这不能不说是行业首创。但这种创新的背后却存在一系列致命的缺陷。第一,咖啡的毛利额无法支撑“叠码仔”模式。如果仅看物料成本,咖啡的毛利率看起来并不低。瑞幸财报给出的毛利率高达51%,本次做空瑞幸的推手浑水给出的毛利也达到了46.5%。但作为实体零售业务,瑞幸还需要为每杯咖啡支付必要的房租、员工工资,以及设备和门店装修在内的各项成本。把这些必要支出都计算在内,在不考虑市场费用和销售成本的情况下,即使用瑞幸已经承认造假的财报,每家门店的利润率在去年三季度“转正”之后也仅仅为12.48%,而浑水的估算为-16.8%。低到为负的利润水平显然无法支撑瑞幸这种“叠码仔”式玩法。每卖出一杯咖啡,瑞幸要花多少钱打广告?用瑞幸的统计,这个数是4.2元。换言之,仅一个季度,瑞幸就要花5个多亿请广告商们做自己的“叠码仔”,去卖一杯本身已经亏损的咖啡。第二,烧钱并不能换来用户忠诚度。这恐怕是瑞幸最具有迷惑性的故事,就是大额的市场预算可以建立品牌,可以带来能持续复购的客户。但咖啡虽然有成瘾性,却并不像小孩的“第一口奶”。用户可以因为你的赠饮券而来,也会因为涨价离你而去。在十几元的价位区间,瑞幸需要直面便利蜂、麦当劳们的竞争。这些竞争对手拥有相似甚至优于瑞幸的咖啡品质,网点也处在同一量级。无论是对追求品质、性价比还是便捷的客户,这些对手都是横亘在瑞幸面前、无法回避的存在。比这更不幸的是,这些竞争对手拥有比瑞幸更优越的成本结构。由于并不单靠咖啡赚钱,便利蜂、麦当劳们可以用大量的SKU来分摊门店的固定成本。即使打起价格战,利润率也会远高于瑞幸。麦当劳很少打咖啡广告,也没见便利蜂打过广告。这些企业明明拥有更好的利润率,为什么没有跟随“瑞幸式创新”?因为,快捷咖啡这个行业,并不适合“叠码仔”模式。【疫情加速消费习惯迁徙,便利咖啡不断吃重】庚子年大疫,一场惊天疫情加速了商业变革。其中,最引人瞩目的是,以外卖、物流为代表的新经济和新基础设施服务价值凸显。便利连锁同样如此,其便利性、线下服务和即刻获取的优势无可替代。瑞幸咖啡遭遇数据造假重创后,门店出现踩踏式挤兑消费,都市白领们为了用掉咖啡券冲破了头。其实,习惯了喝便宜咖啡的用户大可不必遗憾、伤心,瑞幸坍塌之后,到公司楼下的便利店喝一杯性价比更高、口味更好的咖啡也许是个更好的主意。瑞幸爆雷后,一个网友果断删除了它的app,转而投向性价比更高的便利蜂咖啡。虽然瑞幸从诞生之初就一直对标星巴克,但业内人士始终认为它真正的对手是便利店。如此一来,这位网友的选择就很好理解,他不是走进星巴克,而是便利店。瑞幸在疯狂扩张的时候,想要争取的是这样一群用户:他们可能不是重度的咖啡爱好者,更像是咖啡新用户,以学生和工作的白领为主,喜欢到店自提或外带,咖啡饮用更多是在办公室,对咖啡价格的敏感度更较高。这听起来是不是特别耳熟?便利店对于目标用户也是类似的描述,只不过没有专注于咖啡消费。如果文字过于抽象,再来对比一组数字。

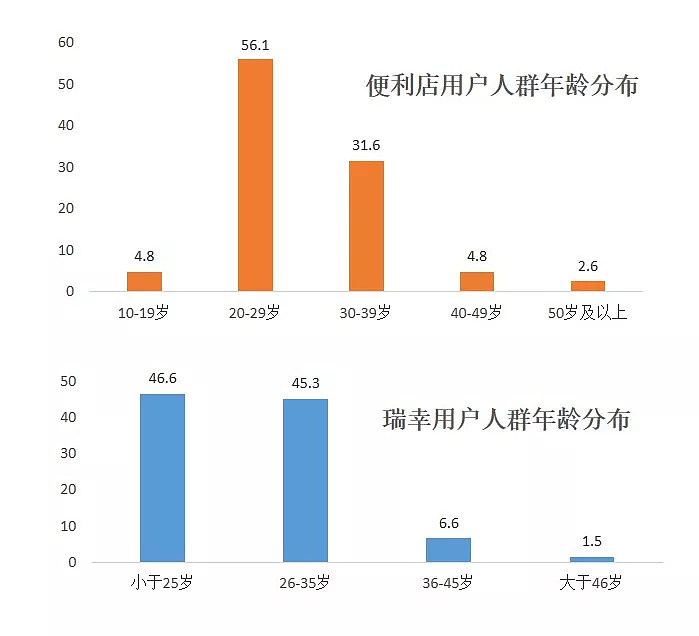

叠码仔是经典的高投入、高回报销售模式。接触客户时,往返澳门的豪华头等舱、入住的五星级酒店,以及在顶级餐厅享用美食,都是叠码仔买单,花个几十万在赌客身上是常事。因为这笔钱迟早会赚回来,还会赚得更多。用商业界现在流行的话说,就是用户创造的价值要远高于获客成本。如果把叠码仔抽象成一种高销售成本、高市场费用的经营模式,这种案例在真实的商业世界还有很多。除了赌场,保险中介、地产中介,甚至在朋友圈卖化妆品的微商都可以算作“叠码仔”模式。在消费者买保险、买房时,销售中介可以收获巨额佣金,年薪过百万、千万的金牌销售往往出现在这些行业。如果对“叠码仔”模式做个归纳,会发现适用这种模式的多数是高毛利、高客单价的行业,赌场、保险、房产均符合这一特征。即使是朋友圈的微商,也只有做高单价的化妆品、保健品才能有活路。足够高的毛利额,是“叠码仔”模式成立的基础。瑞幸是首个在单价仅10元的平价咖啡上使用类似模式的企业,这不能不说是行业首创。但这种创新的背后却存在一系列致命的缺陷。第一,咖啡的毛利额无法支撑“叠码仔”模式。如果仅看物料成本,咖啡的毛利率看起来并不低。瑞幸财报给出的毛利率高达51%,本次做空瑞幸的推手浑水给出的毛利也达到了46.5%。但作为实体零售业务,瑞幸还需要为每杯咖啡支付必要的房租、员工工资,以及设备和门店装修在内的各项成本。把这些必要支出都计算在内,在不考虑市场费用和销售成本的情况下,即使用瑞幸已经承认造假的财报,每家门店的利润率在去年三季度“转正”之后也仅仅为12.48%,而浑水的估算为-16.8%。低到为负的利润水平显然无法支撑瑞幸这种“叠码仔”式玩法。每卖出一杯咖啡,瑞幸要花多少钱打广告?用瑞幸的统计,这个数是4.2元。换言之,仅一个季度,瑞幸就要花5个多亿请广告商们做自己的“叠码仔”,去卖一杯本身已经亏损的咖啡。第二,烧钱并不能换来用户忠诚度。这恐怕是瑞幸最具有迷惑性的故事,就是大额的市场预算可以建立品牌,可以带来能持续复购的客户。但咖啡虽然有成瘾性,却并不像小孩的“第一口奶”。用户可以因为你的赠饮券而来,也会因为涨价离你而去。在十几元的价位区间,瑞幸需要直面便利蜂、麦当劳们的竞争。这些竞争对手拥有相似甚至优于瑞幸的咖啡品质,网点也处在同一量级。无论是对追求品质、性价比还是便捷的客户,这些对手都是横亘在瑞幸面前、无法回避的存在。比这更不幸的是,这些竞争对手拥有比瑞幸更优越的成本结构。由于并不单靠咖啡赚钱,便利蜂、麦当劳们可以用大量的SKU来分摊门店的固定成本。即使打起价格战,利润率也会远高于瑞幸。麦当劳很少打咖啡广告,也没见便利蜂打过广告。这些企业明明拥有更好的利润率,为什么没有跟随“瑞幸式创新”?因为,快捷咖啡这个行业,并不适合“叠码仔”模式。【疫情加速消费习惯迁徙,便利咖啡不断吃重】庚子年大疫,一场惊天疫情加速了商业变革。其中,最引人瞩目的是,以外卖、物流为代表的新经济和新基础设施服务价值凸显。便利连锁同样如此,其便利性、线下服务和即刻获取的优势无可替代。瑞幸咖啡遭遇数据造假重创后,门店出现踩踏式挤兑消费,都市白领们为了用掉咖啡券冲破了头。其实,习惯了喝便宜咖啡的用户大可不必遗憾、伤心,瑞幸坍塌之后,到公司楼下的便利店喝一杯性价比更高、口味更好的咖啡也许是个更好的主意。瑞幸爆雷后,一个网友果断删除了它的app,转而投向性价比更高的便利蜂咖啡。虽然瑞幸从诞生之初就一直对标星巴克,但业内人士始终认为它真正的对手是便利店。如此一来,这位网友的选择就很好理解,他不是走进星巴克,而是便利店。瑞幸在疯狂扩张的时候,想要争取的是这样一群用户:他们可能不是重度的咖啡爱好者,更像是咖啡新用户,以学生和工作的白领为主,喜欢到店自提或外带,咖啡饮用更多是在办公室,对咖啡价格的敏感度更较高。这听起来是不是特别耳熟?便利店对于目标用户也是类似的描述,只不过没有专注于咖啡消费。如果文字过于抽象,再来对比一组数字。 相关研究机构统计,便利店的主要用户人群主要集中在20-39岁,接近90%。而另一份极光大数据的报告显示,瑞幸用户以35岁以下的年轻用户为主,超过 90%。可见,两者重点盯的就是同一群人,而且瑞幸咖啡打完折的价格也趋近便利店。难怪有人说,瑞幸花了几十亿教育市场,结果是在给便利店做嫁衣裳,挖护城河。事实上,瑞幸出事之后,便利店作为咖啡消费者一个新的解决方案已有征兆。据《北京商报》报道,清明小长假后,便利蜂咖啡销量有明显增长,单日平均销量同比增21%,部分写字楼门店每天销量约有200多杯。好邻居目前也正在加紧做咖啡升级的计划,预计4月下旬开始启动。因此,有业内专家认为,便利店将成为瑞幸用户转移的另一个咖啡阵地。研究数据也证明了这一点,极光研究日前发布《2020咖啡消费市场洞察报告》表明,疫情加速了咖啡饮用人群消费习惯的改变,咖啡生意正在走出咖啡馆;国内消费者对高性价比咖啡需求突出,且饮用场景正逐步多元化。有业内人士认为,便利店的咖啡消费模式完全迎合这些趋势变化,或将成为消费者转移的另一个咖啡阵地。【结束语】沉舟侧畔千帆过,病木前头万树春。瑞幸代表不了中国新咖啡,充其量是叠码仔咖啡;它也代表不了真正生生不息的互联网模式,而是补贴式的伪互联网模式。鄙视造假者,颂扬实干者。这本来才应该是正常的商业伦理,这才是正确的价值观。相比之下,快速崛起的便利咖啡们才是真正的好生意,具备这四个特点:高毛利、强场景、低获客成本、自带流量。而国外的麦当劳咖啡大火已经证明了这一点,异曲同工之妙。让该淘汰的被淘汰,让新生的加速新生。便利咖啡的狂飙突进也许才刚刚开始。我们都是时间的孩子,它会给出最终、也是最公正的裁决。

相关研究机构统计,便利店的主要用户人群主要集中在20-39岁,接近90%。而另一份极光大数据的报告显示,瑞幸用户以35岁以下的年轻用户为主,超过 90%。可见,两者重点盯的就是同一群人,而且瑞幸咖啡打完折的价格也趋近便利店。难怪有人说,瑞幸花了几十亿教育市场,结果是在给便利店做嫁衣裳,挖护城河。事实上,瑞幸出事之后,便利店作为咖啡消费者一个新的解决方案已有征兆。据《北京商报》报道,清明小长假后,便利蜂咖啡销量有明显增长,单日平均销量同比增21%,部分写字楼门店每天销量约有200多杯。好邻居目前也正在加紧做咖啡升级的计划,预计4月下旬开始启动。因此,有业内专家认为,便利店将成为瑞幸用户转移的另一个咖啡阵地。研究数据也证明了这一点,极光研究日前发布《2020咖啡消费市场洞察报告》表明,疫情加速了咖啡饮用人群消费习惯的改变,咖啡生意正在走出咖啡馆;国内消费者对高性价比咖啡需求突出,且饮用场景正逐步多元化。有业内人士认为,便利店的咖啡消费模式完全迎合这些趋势变化,或将成为消费者转移的另一个咖啡阵地。【结束语】沉舟侧畔千帆过,病木前头万树春。瑞幸代表不了中国新咖啡,充其量是叠码仔咖啡;它也代表不了真正生生不息的互联网模式,而是补贴式的伪互联网模式。鄙视造假者,颂扬实干者。这本来才应该是正常的商业伦理,这才是正确的价值观。相比之下,快速崛起的便利咖啡们才是真正的好生意,具备这四个特点:高毛利、强场景、低获客成本、自带流量。而国外的麦当劳咖啡大火已经证明了这一点,异曲同工之妙。让该淘汰的被淘汰,让新生的加速新生。便利咖啡的狂飙突进也许才刚刚开始。我们都是时间的孩子,它会给出最终、也是最公正的裁决。