大家好,我是富国星小顾,一个乐于助投的小助理。

又到每周五的“星小顾服务日”啦,很开心见到大家!

今天的A股市场也感受到双十一的狂欢啦!小星今天看到一个段子,说昨天收盘前5分钟全部清仓,结果晚上看到各种利好,于是今早开盘火速加仓,后面的故事大家可以猜一猜。。。或许投资可以轻松一点?上周 “开聊吧!”话题中大家分享了关于自己的“资产配置”的理念和策略,来一起看看资产配置如何让财富投资之路走得更轻松!

红包预告:文末已更新下一期“开聊吧!”话题关键词,客官也可以先滑至文末参与活动哦~

1.为什么要做资产配置?

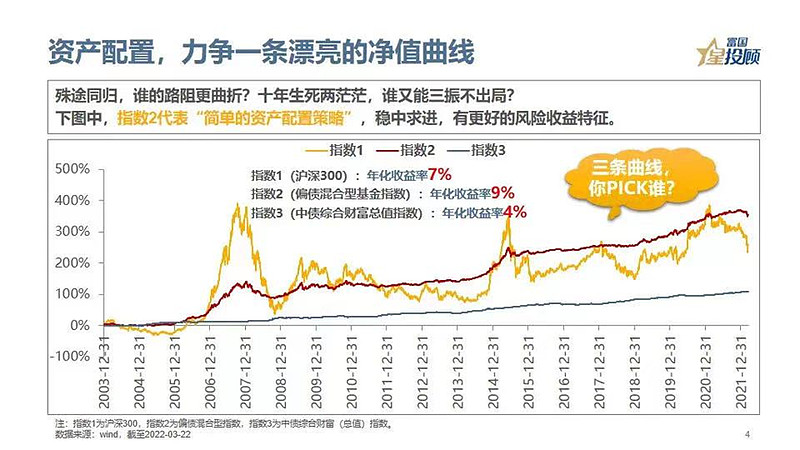

蓝天白云:在投资中我们该如何追求好的“性价比”,平衡风险与收益的关系,在承受相对较低风险的前提下尽可能收获相对较高的回报呢?答案是资产配置,即将资金分散投资于低相关性的各类资产,通过投资种类的分散来降低整个投资组合的波动。虽然分散后不一定能实现收益的最大化,但至少能在一定程度上规避“最差”的结果,让投资的过程变得相对“舒适”,让长期投资这件事更容易坚持下去,从而帮助投资者赚取大概率的钱、稳定性的钱。

燕文:在学习运用资产配置方法管理财富的过程中,投资者的风险承受能力也会逐步加强,投资虽然有风险,但利率处于长期下行趋势,这使得收益增长耗时更久,所以多元资产配置势在必行,叠加固收类资产收益下行,更需要增配权益类资产调节组合风险收益。

永遠不知有多遠:资产配置实际上是一种防守型的策略,有着非常高的容错率,即使判断失误,或者预估错误,资产配置都能最大限度挽救你于危难之中。只要仓位合理搭配,上涨就盈利,下跌又是补仓的机会,涨跌都不惧。

马哥(富国首席策略分析师):

不确定性是投资中最大的确定性,而资产配置的价值就在于能够显著提升投资获益的确定性。诺贝尔经济学家马科维茨用理论与实证都证实,资产组合收益的稳定性和持续性,91.5%取决于资产配置。所以朋友们,让资产配置成为你投资过程中贯穿始终的事情吧。如果此刻你还没有进行资产配置,建议立刻着手做起来。如果你需要一本书作为指导,《资产配置的艺术》将是一个很好的选择!

2. 资产配置真的有效吗?

猫咪:单一资产的收益和风险都是比较大的。多种不同弱相关的资产组合配置,就会有奇妙的变化。要么同样收益率,组合的回撤和波动降低。要么同样的回撤率,组合收益可以变高。这也是我买基金投顾的初衷,希望专业人士来帮我资产配置。

缘来是侬@C·L:客观上,没有一类资产能够 “永远的神”,所以分散配置能增加收益来源且降低资产集中的风险;从主观上来说,因为没有集中投资在单一资产上,避免了大涨大跌,从而对投资者情绪刺激更小,心态更稳定,持仓体验更好,最终能够拿得住——对于投资来说,本金多少很重要,但是投资时间的长短更重要。

阿苏勒:我的投资风险偏好属于中下,所以做资产配置的时候一直通过股三债七的比例。整体风险可控,今年只亏损了5%,大幅跑赢指数还是比较满意的。

星平:我自己的资产配置方案是遵循格雷厄姆的股债平衡策略:投资在股票的资金不少于25%或多于75%,当市场下跌时增加股票比例,当市场上涨时减少股票的比例。 经过几年的实践,这个方法让我的投资组合降低了波动,同时收益没多大影响,大大提高了投资的风险收益比,果真是免费的午餐!

杨帆(富国资深策略分析师):

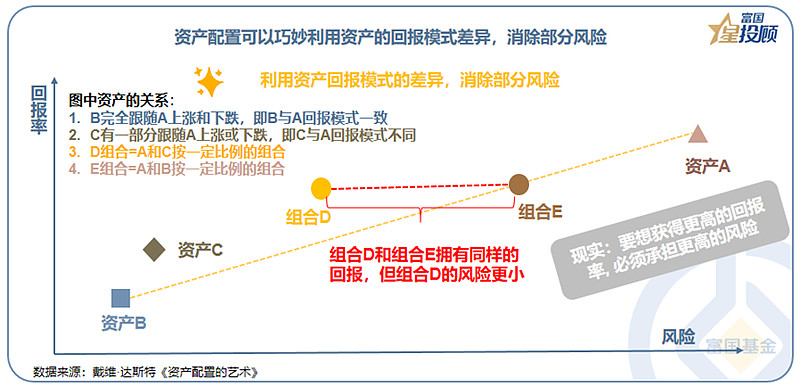

看到不少朋友分享了自己做好资产配置以后的收获和心态的变化,的确,如果要给投资新手几个投资锦囊,资产配置一定会是其中一个。但同时,我们也看到有些朋友对资产配置仍有一些误解,认为做资产配置就是单纯的分散,其实只对了一半。资产配置要想真的有效,很重要的一点在于所配置的底层资产应该是多元的,资产与资产之间应该是负相关或者至少低相关的,因为资产配置的底层逻辑在于,各类资产同涨同跌、一直涨或一直跌的概率都是比较低的,绝大多数时候是东方不亮西方亮。

3. 如何做好资产配置?

清风徐来:首先,要明确投资需求和限制,了解自己的风险偏好、流动性需求、投资期限要求等。其次,要确定一个较理性的投资收益预期。同时,确定资产配置中应包含哪些资产,比如前面提到的货币基金、债券、股票等。此外,基于前面的各种限制条件,制定理想的资产配置方案。资产配置策略在不同的维度有不同的划分。总的来说,在考虑到投资者对流动性、安全性和收益性的综合需求下,合理的资产配置是家庭财富增值较为理想的选择,这就是资产配置的价值和意义。

米兰卡卡:做好资产配置需要全面考虑不同的周期变化以及所处的不同人生阶段,合理评估和规划财富,才能减少长期风险,实现财富的保值和增值。现阶段市场震荡,我的资产配置规划是在配置权益类产品的同时也配置一些固收类产品。权益类产品和固收类产品按比例进行配置,做到分散投资。

自然之滇:面对一个非稳态的时代,配置首先需要有一个底线思维。所谓底线,就是部分的资产是用来保底的,不能在收益上过多权衡,收益不是去追求越高越好。其次,就是要多元分散。在可能的情况下,资产类别、币种、投资期限、投资方式都需要多元化。财富会在一些资产上缩减甚至消灭,但在另一些资产上有增长,所以多元化策略占优。

胡搅蛮缠的朋友:在实际操作中,最简单也是最经典的投资组合是60%的股票+40%的债券,这是西方养老金的经典组合。我认为中国投资者是需要避免这样的比例操作的,因为中国投资者本质是厌恶风险的多一些,所以提高债基的比例,一般债基类的产品70%,偏股基金30%,这样的配置会比较合适。事实也证明,7:3的资产配置情况下,往往能起到兼具收益、有足够抗风险能力,深受好评。

哈哈姐(富国星投顾达人):

对于如何做好资产配置,大家都从各方面分享了自己的经验,整体基本比较全了,大家可以根据自己的实际情况做下参考下哦!其实资产配置也是星投顾5大策略(雪球暂已上线2个)构建组合时的重要框架。由于每个组合的收益目标有所不同,所以每个组合的大类配置比例也各不相同。要真正最大限度的享受大类资产配置带来的收益,也离不开中期的资产择时、战术资产配置以及底层基金的优选。看起来有点复杂?没关系,交给星投顾,让投资轻松一点吧!

【星小顾福利时刻】

第十七期“开聊吧!”话题来啦!

最近,备受关注的个人养老第三支柱配套规则密集发布,“养老靠自己”的时代大趋势已经来临。本期的“开聊吧!”的话题关键词是:

“养老投资”

你有针对养老开启专门的投资方案吗?

你觉得养老投资与其他投资有区别吗?

你是如何规划你的养老投资的?

为什么会这样规划呢?

……

围绕“养老投资”,

您的疑问、心得、故事等等,

统统可以聊!

现在,端起酒杯、茶杯,

跟我们一起开怀畅聊吧!

【活动时间】2022年11月11日至2022年11月14日15:00

【活动奖品】188元悬赏金

【参与方式】

第一步:关注富国星小顾账号

第二步:在下方评论区,根据留言格式发表您的观点。活动结束后,经星小顾统一评定,被pick的优质评论用户将根据评选规则瓜分188元红包。

【发奖时间】活动结束后第一时间发放

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。