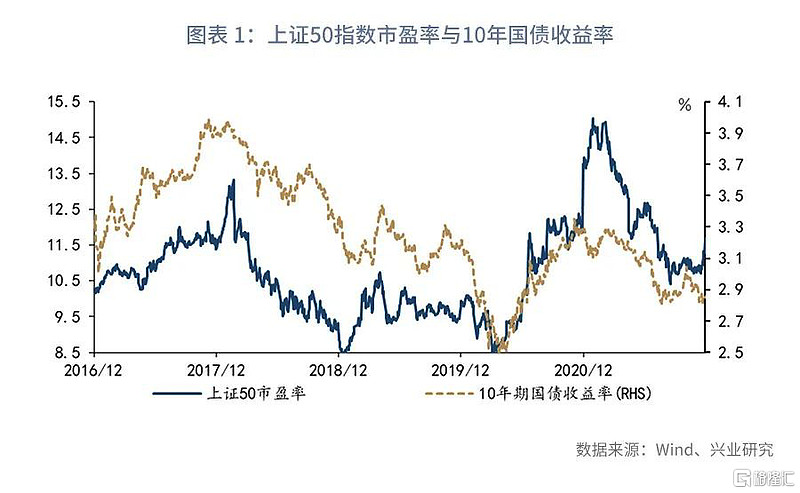

一、大盘指数与10年期国债收益率的关系

从2016年以来的数据来看,股市与债市在大方向上存在“跷跷板”效应。这个规律在上证50这样代表着大盘蓝筹的股票指数上表现得最为突出。因为大盘蓝筹的股价与投资者的对于经济关系紧密,当投资者预期经济将会持续改善时,他们会在业绩反映在报表上前买入股票,此时股价领先盈利抬升,市盈率开始上行,我们的核心假设是10年期国债在中长期来看是反映经济基本面的,此时市盈率的上行与10年期国债收益率的上行是一个逻辑,反之亦然。其他股指中存在了很多周期性较弱的品种,比如上证综指、深证成指等就与债市的“跷跷板效应”较弱。

代表了股市对经济形势判断的上证50指数略微领先于10年期国债收益率,第一个典型的阶段:新冠疫情期间,股市大幅下跌,上证50的市盈率在2020年4月1日即达到了低点8.54倍,10年期国债收益率则在4月8日才见底于2.48%;2021年经济呈前高后低的走势,上证50对经济的转向也相当敏感,2021年2月19日即市盈率达到了高点14.92倍,与10年期国债收益率的高点几乎一致;第二个典型的阶段:2021年7月9日央行超预期宣布降准,可以看到上证50市盈率仍然持续下行,股市定价经济仍未触底,回过头来看后续几个月的PMI确实仍然处于下行区间,经济未触底,10年期国债收益率加速下行至2.8%,下行超20bp,12月6日央行宣布降准,中共中央政治局召开会议,分析研究2022年经济工作,会议重点强调稳增长:“着力稳定宏观经济大盘,保持经济运行在合理区间,保持社会大局稳定,迎接党的二十大胜利召开。”会议在房地产上的表述为:“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。”我们看到,上证50市盈率并未像上次降准时下行,反而开始反弹,这很可能是股市率对经济反弹开始有了较强的预期,这也是我们判断债市降准“利多出尽”的重要支撑。近期上证50市盈率持续提升,我们需要关注股市反映出来的更多稳增长信号,这也部分解释了近期出现的债市小幅回调。

恒生指数市盈率的走势大致也与10年期国债收益率走势相同。恒生指数是香港最早的股票市场指数之一。作为香港蓝筹股指数,恒生指数反映市值最大及成交最活跃的香港上市公司表现。当前恒生指数前十大成分股分别为腾讯、阿里、工商银行、招商银行、美团、建设银行、中国平安、中国石油、中国银行、友邦保险,基本上涵盖了中国经济的关键行业互联网业、银行业、保险业,其他成分股中亦有包括碧桂园、融创、龙湖等代表的地产行业,中国移动、中国联通代表的通讯行业。由于互联网企业并未在A股上市,我们认为恒生指数对中国经济的反映更全面,而且恒生指数境外投资者众多,可以从侧面看出外资对中国经济增长的预期

二、保险股票指数走势与10年期国债收益率的关系

保险机构作为债券的天然大多头,债券收益率的变动对其利润的影响较大。通常我们会认为债券收益率的下行对于保险机构应该是利好,因为保险机构存量的债券资本利得会提高。但是现实恰恰相反,一方面,保险机构通常会在保费入账之后才进行相应的债券配置,从收到保费到进行配置通常会有一段时滞,若期间利率大幅下行对于保险公司来说就变得非常不利了,另一方面,超长期限的债券在2020年之前发行量较小,寿险保单的久期又特别长,保单的期限可能会长于债券的久期,未来高息资产到期使得保险公司存在再投资风险,利率的下行将会放大这种风险。

我们可以观察到反映保险公司股价表现的保险指数对10年期国债收益率的领先性较好,从近3年的历史数据来看,其领先10年期国债收益率约两个月。第一个典型的阶段:2019上半年的熊市行情中,保险指数早在2019年1月8日见底于693点,10年期国债于3月25日见底于3.06%后开始一轮约35bp的反弹,保险指数领先约两个半月;第二个典型的阶段:新冠疫情爆发后,保险指数在2020年3月23日即见底于784点随后开始稳步上行,早于上证A50市盈率见底,更早于10年期国债两个月见底。保险指数对于顶部的预测效果也较好,2021年2月25日即见顶于1115点,早于10年期国债见顶时间4月28日约两个月。

2021年保险股票走出了一波熊市行情,中国平安股价于2020年11月30日即见到高点,此后便开启了长达一年的漫漫熊途,这其中虽然有华夏幸福踩雷的因素,但这也仅仅是2021年整个保险行业的一个缩影,行业最核心的问题还是经济增速回落阶段保费收入下降叠加债券收益率下行,资产负债两端的双重压力下保险股业绩承压。当前保险指数收盘约为804点,较11月的低点773点反弹近30点,特别是在12月7日大幅反弹近10个点,保险股的预期似乎在往边际转好的方向发展,对于债市投资者而言,需要密切关注保险股的走势,当中国平安为代表的保险股股价大幅走强时,需要注意来自股市的预期对10年国债收益率的影响。

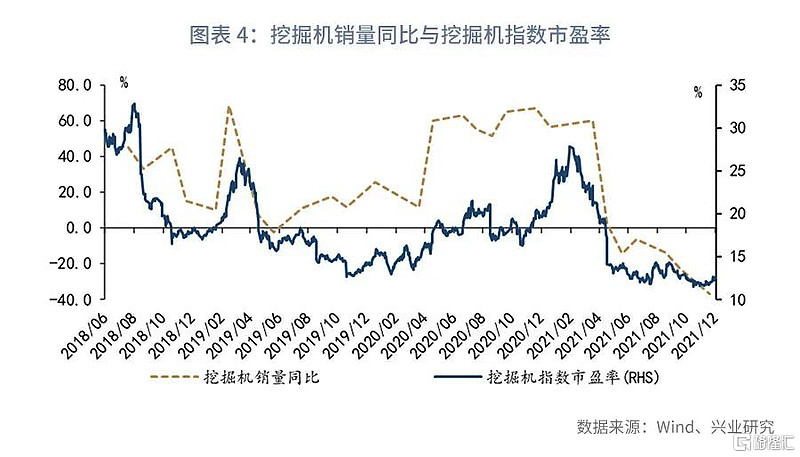

三、挖掘机股票指数走势与10年期国债收益率的关系

挖掘机指数市盈率代表了股票市场对于挖掘机销量的预期,相对于挖掘机销量数据公布较为滞后的状况来说,股票市场上的挖掘机指数的市盈率反应更为迅速,通常会领先于挖掘机的实际销量数据;通常而言挖掘机销量上升一般对应着房地产与基建投资开始发力,自2021年4月开始,挖机国内销量增速首次转负,至10月挖掘机国内销量同比增速持续放缓,且降幅加速扩大,这一阶段对应着整个国内基建与房地产的趋势性走弱,通过观察房地产与基建投资的同比增速与挖掘机指数市盈率的关系,印证了我们的判断,在2021年2月挖掘机指数市盈率即见顶回落,领先于房地产与基建投资的同比增速一个月有余,特别在3月初的政府工作报告将全年经济目标设定为6%以上,着力于“引导各方面集中精力推进改革创新、推动高质量发展”,股票市场对于基建、房地产投资的预期出现较快回落。

基于挖掘机股票指数市盈率对房地产与基建投资的领先性,我们可以看到,挖掘机股票指数市盈率对10年期国债收益率存在领先性,这样的领先性核心来源于基建与房地产投资对利率的影响。具体来看,挖掘机指数市盈率在2018年8月13日见顶于32.77倍,领先10年期国债收益率1个月见顶;2018年末至2019年中的一个波段中,挖掘机指数市盈率底顶分别于2018年10月30日、2019年3月21日见到,而10年期国债收益率的底顶分别于2019年1月17日、2019年4月29日见到,看挖掘机指数市盈率做国债波段胜率较好。12月中央经济工作会议指出“要保证财政支出强度,加快支出进度”、“适度超前开展基础设施投资”,股票市场对于基建与房地产的预期有所调整,挖掘机指数市盈率从11月低位11.58倍反弹至12月14日的12.43倍。

四、可转债隐含的债市预期与10年期国债收益率的关系

可转换债券在转换成股票之前是纯粹的债券,但转换成股票之后原债券持有人就由债权人变成了公司的股东,因此可转换债券具有债权和股权的双重特性,同时受到了股市和债市的影响。

可以看到,今年以来可转债走出了一波大行情,特别是从春节开始,可转债指数从1400点上涨至12月的1850点附近,累计上涨28%;而同期上证指数仍旧徘徊在3600点附近无法突破,股市并无大行情,同期的债市仅仅是一波小牛市行情,10年国债收益率从春节后的3.3%左右下行至12月的2.85%附近,累计下行45bps。一句话,今年的可转债行情主要由“债性”主导。

而去年则正好相反,股市走出了一波牛市行情,上证指数从疫情砸出的2700点深坑爬出来,一路上行至年末的3400点,累计上涨26%,债市则在经济不断爬坑中初露熊影,这期间可转债指数主要由“股性”主导,从1200点上涨至1600点,上涨33%。

可转债中既有股的部分也有债的部分,那么,如何看待转债市场所反映出的对债券市场的预期呢?我们将可转债指数除以上证指数,相当于将其中的股性剔除得到可转债反映的债市预期,由此可以观察到该比值在大方向上与10年期国债呈反向关系,特别是2021年大方向上可转债反映的债市预期一路向上,对应了10年期国债连续下行,在今年的拐点判断上,该指数在2021年2月9日见底强劲反弹,相比于当时债市收益率一直在3.25%顶部不断震荡来说,信号的可观察性更强,也有一定的领先性。

在近期行情方面,9月末,市场担心通胀因素,该指数在9月23日-27日脉冲式走弱,债市随后出现较大幅度回调,10年期国债收益率上破3%。自2018年转债开始活跃起来,每轮可转债牛市还未超过一年,考虑到2021年2月以来可转债市场即异常火爆,可转债反映的债市预期已创新高,2022年或许还能续创新高,但是赔率已经有些不足。

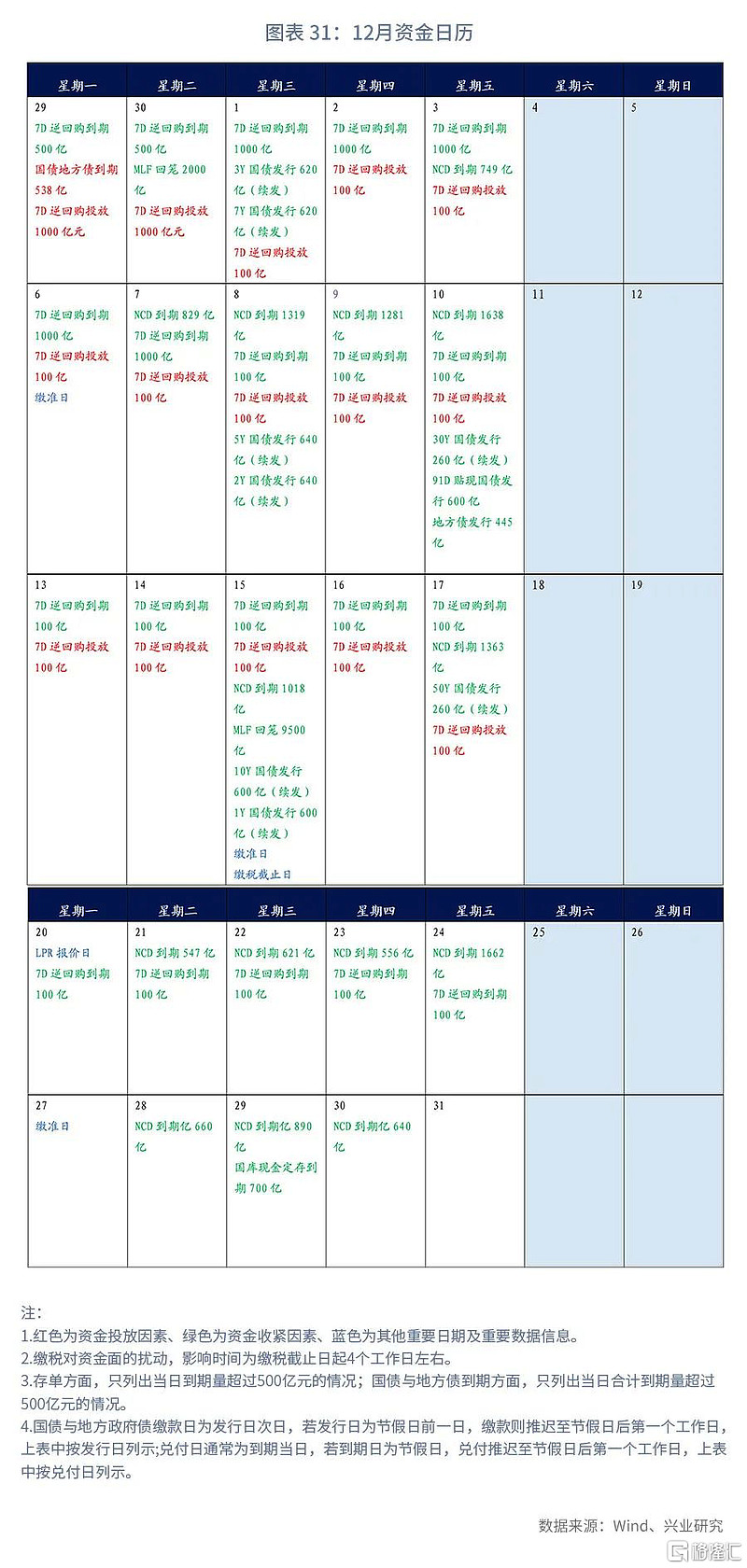

五、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期500亿元,NCD到期3728.6亿元。

本周债券发行计划:本周国债计划发行1只,发行额500亿,净融资额349亿,较上周下降1409.1亿;本周地方债计划发行7只,发行额102.33亿,净融资额98.153亿,较上周下降1719.3892亿;本周政金债计划发行0只,发行额亿,净融资额-322.1亿,较上周下降609.7亿。

本周关注事件:本周重点关注贷款市场报价利率等。

六、上周市场回顾

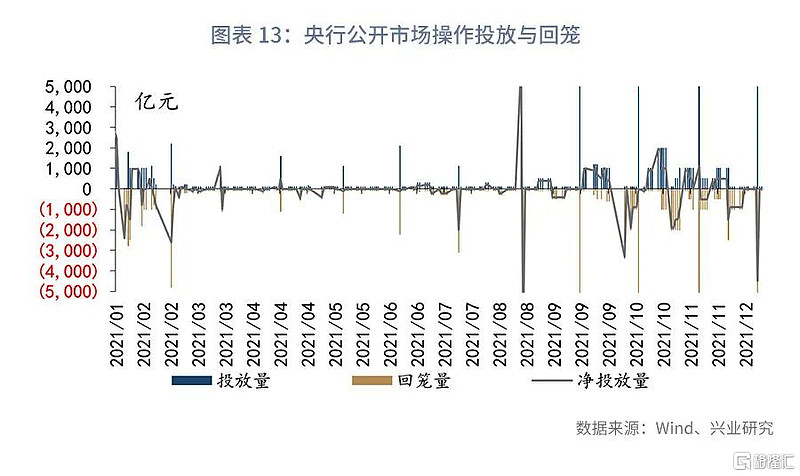

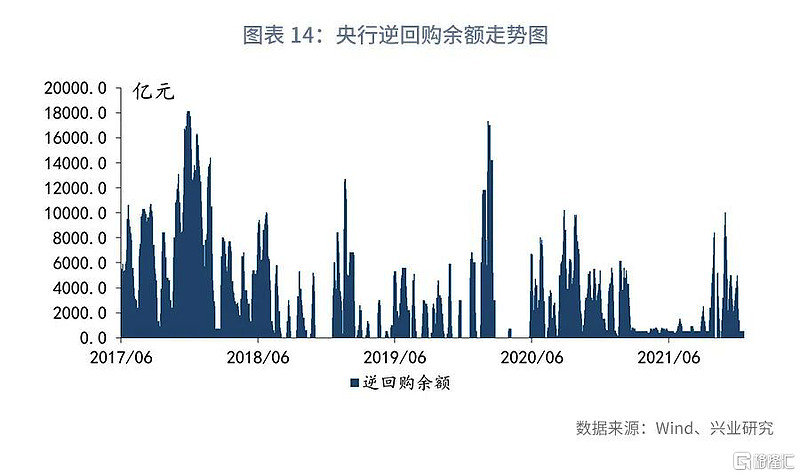

1、公开市场操作和货币市场流动性

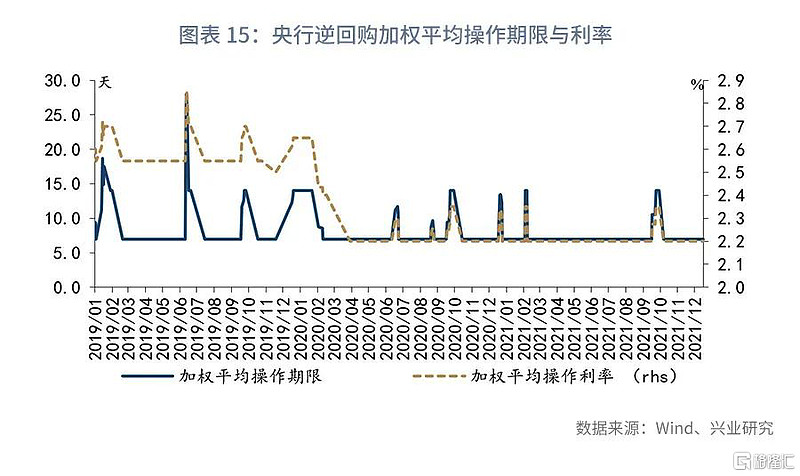

上周央行公开市场共投放5500亿元,到期10000亿元,净回笼4500亿元。其中,逆回购投放500亿,回笼500亿,MLF投放5000亿,回笼9500亿。逆回购加权平均期限7天。截止上周末,共有500亿逆回购未到期。

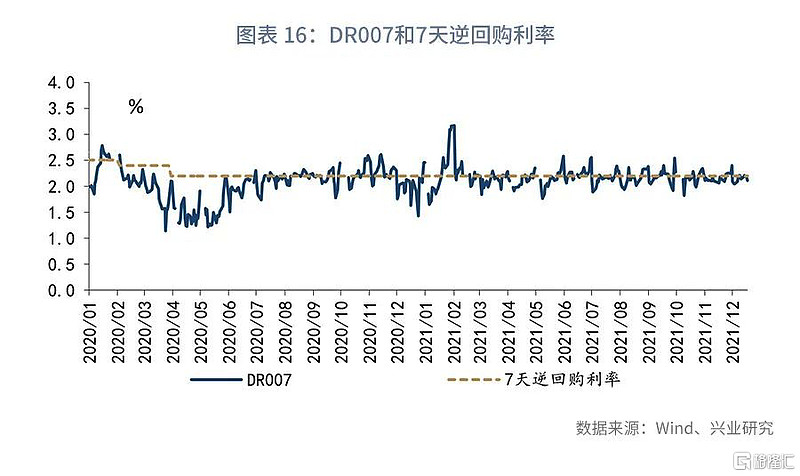

从利率水平来看,上周末DR001收于1.84%,较前一周末上行3.8bp;DR007收于2.11%,较前一周末下行-2.68bp,上周质押式回购成交规模合计189833.99亿,日均47458.5亿,其中,隔夜回购成交占比均值为88%。同业存单方面,上周3个月股份制行NCD利率收于2.53%,较前一周末上行3bp;1年期股份制行NCD利率收于2.72%,较前一周末上行3.33bp;票据方面,3个月国股银票转贴利率收于0.09%,较前一周末下行2bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.28%,较前一周末下行2.12bp;1Y SHIBOR3M收于2.53%,较前一周末下行2bp。

从货币市场利率曲线形态来看,本周利率曲线形态短端平稳,21到30天较上周有较大上升,曲线延续陡峭态势,3M较上周变化不大。

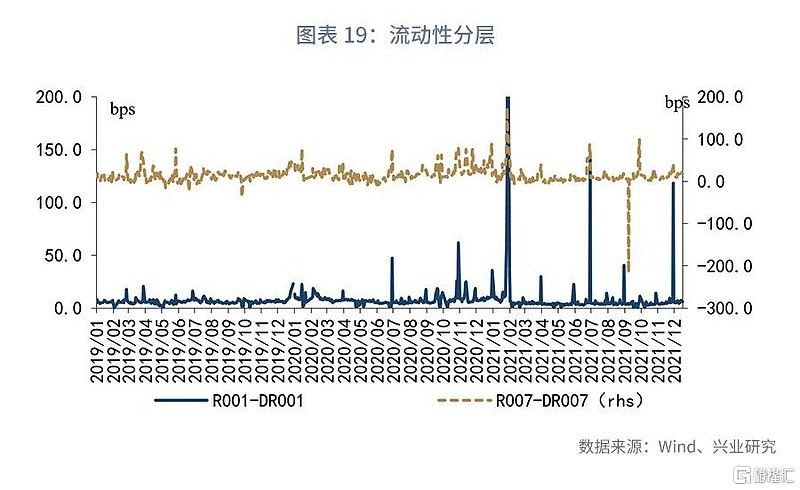

从流动性分层来看,上周隔夜品种流动性分层现象略微加重。上周R001与DR001利差平均为6.46bps,较前一周上升0.6bps;上周R007与DR007利差平均为17.97bps,较前一周下降4.2bps。

2、债券市场走势回顾

上周债市利率整体呈震荡态势。周一,资金利率反弹带动债市利率反弹。周二,债市利率大部分时间窄幅震荡,受周三MLF操作预期影响截止收盘利率债收益率下行2bp左右。周三,MLF利率没有下降,也没有超额续作,乐观预期未被兑现,11月份宏观数据中规中矩,对市场影响不大,债市利率小幅反弹。周四,周期股表现强势对债市形成压力,利率小幅上升。周五,资金宽松,股市大幅下跌,带动债市利率下行。

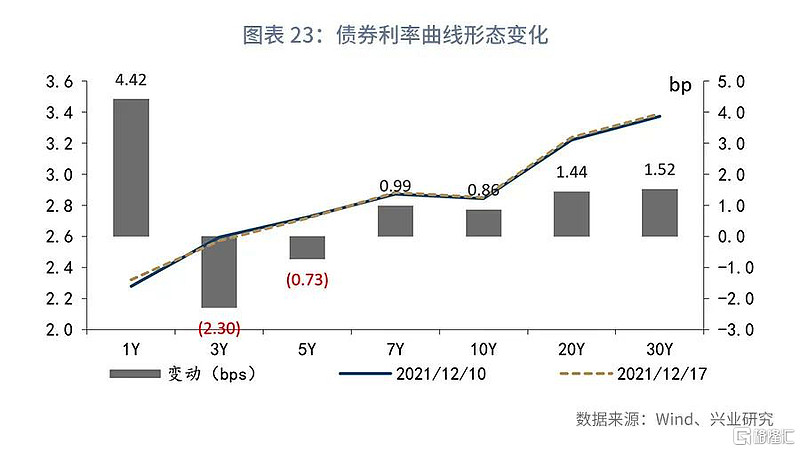

从利率水平来看,上周末1年期国债收于2.32%,较前一周上升4.42bps;3年期国债收于2.57%,较前一周下降2.3bps;5年期国债收于2.72%,较前一周下降0.73bps;10年期国债收于2.85%,较前一周上升0.86bps。上周末1年期国开债收于2.44%,较前一周上升6.01bps;10年期国开债收于3.1%,较前一周上升0.28bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为53.03bps,较前一周收窄3.56bps;上周末10年期国债与5年期国债利差为13.49bps,较前一周走扩1.59bps。

从隐含税率来看,上周10年期国开债隐含税率为7.89%,较前一周下降0.19个百分点;5年期国开债隐含税率为5.47%,较前一周下降1.54个百分点。

从利率衍生品走势来看,1年期IRS-Repo收于2.28%,较上周变动-3bps,5年期IRS-Repo收于2.65%,较上周变动-3bps;T2112收于0,较上周变动-100.05元;TF2112收于0,较上周变动-101.02元。

从中美利差来看,上周Shibor3M与Libor3M利差为0bps,较前一周下降229.38bps;10年期中国国债与10年期美国国债利差为136.26bps,较前一周上升7.86bps。

从债券发行来看,上周国债发行2060.2亿元,到期 302.1亿元,净融资 1758.1亿元;地方债发行1889.3亿元,到期 71.8亿元,净融资 1817.5亿元;政金债发行629.5亿元,到期 341.9亿元,净融资 287.6亿元;信用债发行2801.3亿元,到期 2436.8亿元,净融资 364.5亿元。

文章来源:格隆汇

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。